Investmentfonds

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

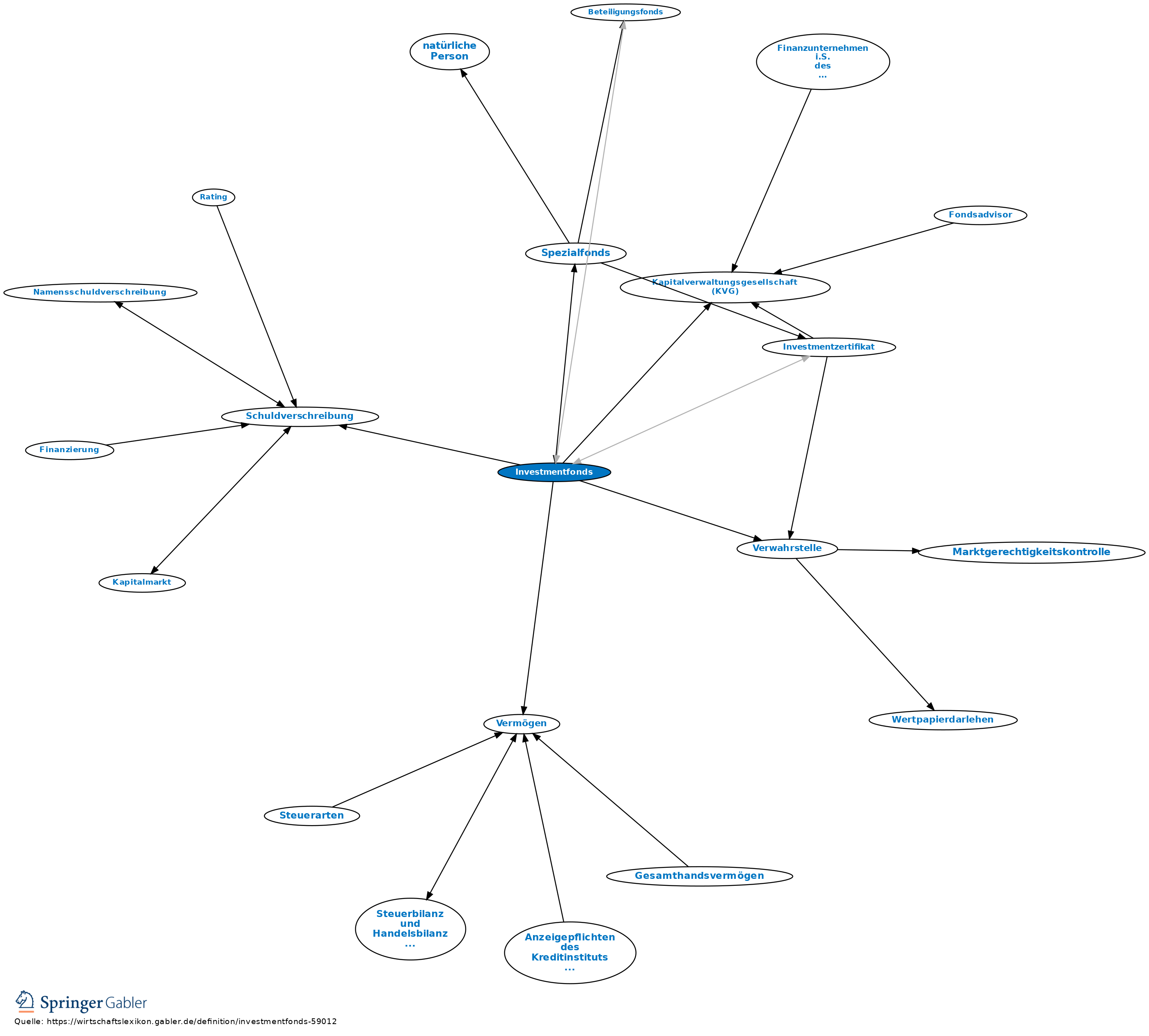

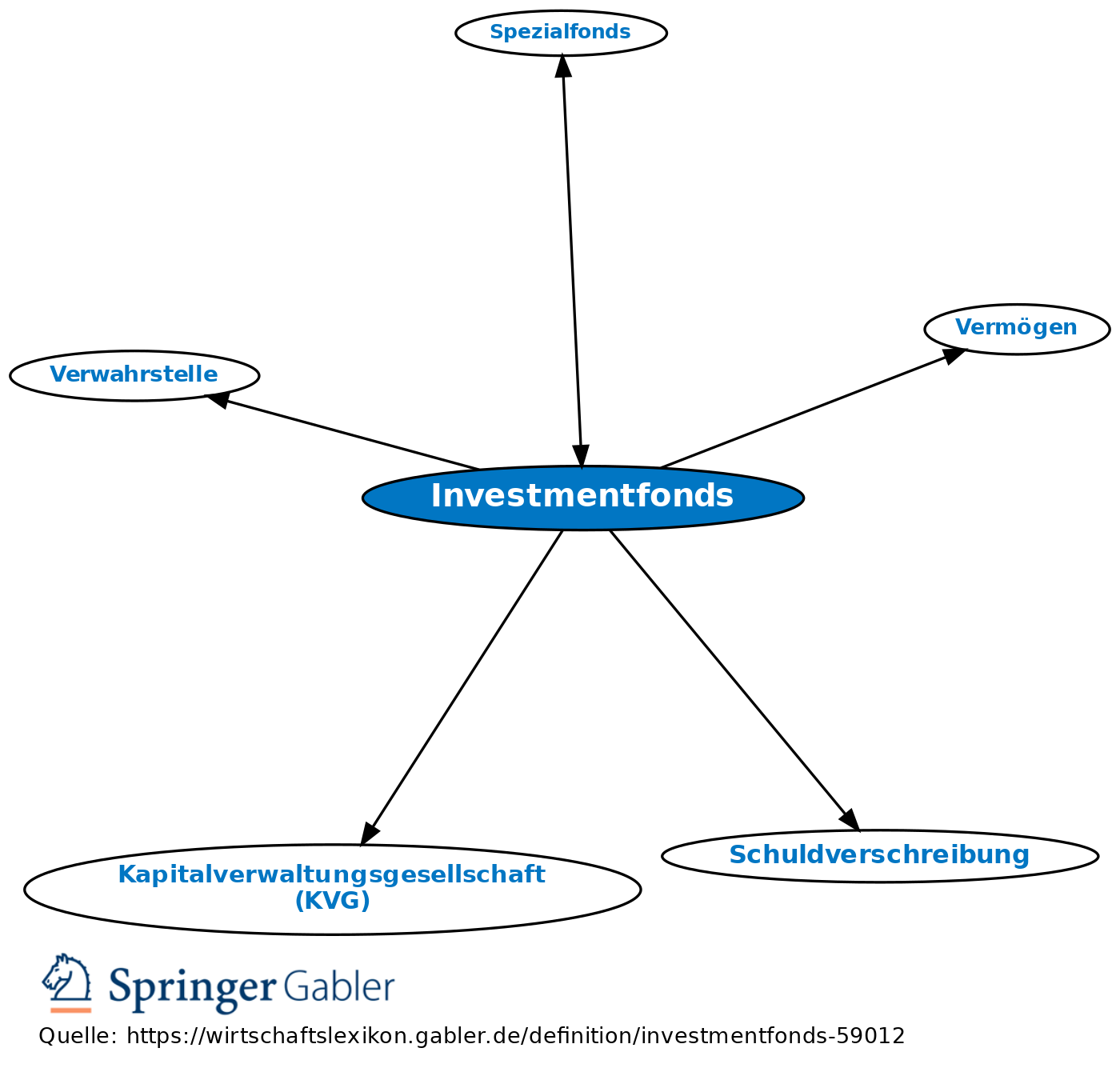

Unit Trust; 1. Begriff: Investmentfonds sind Sondervermögen, das bei einer Kapitalverwaltungsgesellschaft (KVG) gebildet wird, indem gegen Ausgabe von Anteilscheinen (Investmentzertifikat) Geld im eigenen Namen der KVG und für gemeinschaftliche Rechnung der Anleger (Anteilscheininhaber) eingelegt wird und damit bestimmte Vermögensgegenstände (z.B. Wertpapiere [Wertpapierfonds], Grundstücke [Immobilienfonds], stille Beteiligungen [Beteiligungsfonds]) nach dem Grundsatz der Risikomischung angeschafft werden. Das Vermögen des Investmentfonds ist von dem Vermögen der KVG getrennt zu verwahren. Dies ist Aufgabe der Verwahrstelle. Sie ist rechtlich und personell von der KVG getrennt und übernimmt zudem Überwachungsfunktionen.

2. Merkmale: Das Verhältnis zwischen KVG und der Verwahrstelle wird im Verwahrstellenvertrag geregelt. Das Verhältnis der KVG zu den Anteilscheininhabern wird dagegen in den allgemeinen und besonderen Vetragsbedingungen geregelt, die dem Erwerb von Anteilscheinen zugrunde gelegt werden und die von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) genehmigt sein müssen (Inhalt: Benennung der Verwahrstelle, Anlagegrundsätze, Haltung von liquiden Mitteln und Geldmarktpapieren, Ausgabe und Rücknahme von Anteilscheinen, Festsetzung des Ausgabepreises, Rücknahmepreis, Kostenregelung, Rechnungslegung usw.). Eine KVG kann mehrere Fonds (Sondervermögen) betreiben, die getrennt zu halten sind und sich durch ihre Bezeichnung unterscheiden müssen. Das Sondervermögen haftet nicht für Verbindlichkeiten der KVG, auch nicht für solche, die für gemeinschaftliche Rechnung der Anteilscheininhaber eingegangen wurden. Die KVG ist berechtigt, im eigenen Namen über die Gegenstände des Sondervermögens zu verfügen. Sie kauft und verkauft die Vermögensgegenstände. Die Verwahrung des Sondervermögens sowie die Ausgabe und Rücknahme der Investmentzertifikate erfolgt durch die Verwahrstelle, die auch wichtige Kontrollfunktionen wahrnimmt. Die Verwahrstelle hat Wertpapiere und Certificates of Deposit (CD) (bei Wertpapierfonds) in ein Sperrdepot zu legen. Bei offenen Immobilienfonds ist sie mit der Überwachung des Bestandes an Grundstücken, bei Beteiligungsfonds mit der Überwachung der stillen Beteiligungen beauftragt. Allerdings ist es der KVG möglich, die Verwaltung des Sondervermögens an einen Portfoliomanager auszulagern.

3. Arten: Investmentfonds können nach mehreren Kriterien eingeteilt werden. Das KAGB unterscheidet richtlinienkonforme Sondervermögen, Immobiliensondervermögen, Infrastruktursondevermögen, gemischtes Sondervermögen, Altersvorsorgesondervermögen, Sonstige Sondervermögen, Spezialsondervermögen (Spezialfonds) und Sondervermögen mit zusätzlichen Risiken (Hedge Fund). Nach der Art der im Sondervermögen befindlichen Vermögensgegenstände werden im Wesentlichen Wertpapierfonds, Beteiligungsfonds und Immobilienfonds unterschieden. Diese Fonds unterliegen (mit Ausnahme der geschlossenen Immobilienfonds) den Regelungen des Kapitalanlagegesetzbuches (KAGB). Wertpapierfonds können Aktienfonds, Rentenfonds, Geldmarktfonds oder gemischte Fonds sein. Nach dem Kreis der Erwerber sind Publikumsfonds, die sich prinzipiell an jeden Anleger wenden, zu unterscheiden von den Spezialfonds, die bestimmten institutionellen Anlegern oder nur einem bestimmten Anleger vorbehalten bleiben. Nach der Art der Verwendung der Erträge bzw. Gewinne sind Wertpapierfonds mit Ertragsausschüttung (Ausschüttungsfonds) und Wertpapierfonds ohne Ertragsausschüttung zu unterscheiden (Thesaurierungsfonds). Und schließlich lassen sich Investmentfonds nach der Art ihrer Anlagestrategie unterscheiden. Dabei sind vor allem Spezialitätenfonds, Indexfonds, Zertifikatefonds, Rohstofffonds, Nachhaltigkeitsfonds oder Sündenfonds (Sin Investment) hervorzuheben.

4. Pflichten: Strenge Bestimmungen regeln Inhalt und Prüfung des jährlichen Rechenschaftsberichts einer Kapitalverwaltungsgesellschaft, den Inhalt des Halbjahresberichts (Zwischenbericht einer Kapitalverwaltungsgesellschaft) sowie die Pflicht zur Bekanntmachung der Berichte im Bundesanzeiger. Der Rechenschaftsbericht muss von der Kapitalverwaltungsgesellschaft für jedes Sondervermögen für den Schluss eines jeden Geschäftsjahres erstattet und spätestens drei Monate nach Ablauf des Geschäftsjahres im Bundesanzeiger bekannt gemacht werden. Er muss einen Bericht über die Tätigkeit der Gesellschaft im abgelaufenen Geschäftsjahr und alle wesentlichen Angaben enthalten, die es den Anteilseignern ermöglichen, sich ein Urteil über die Tätigkeit der Kapitalverwaltungsgesellschaft und die Ergebnisse des Sondervermögens zu bilden. In deutschen Investmentfonds vorhandenes Vermögen ist steuerfreies Zweckvermögen. Die von dem Investmentfonds bezogenen Einkünfte aus Dividenden, aus inländischen und ausländischen Aktien, die Zinseinkünfte aus in- und ausländischen Anleihen (Schuldverschreibung) und die Mieteinkünfte aus inländischen Grundstücken (bzw. auch in geringem Umfang aus ausländischen Grundstücken) unterliegen keiner eigenen Steuer des Sondervermögens. Seit 2009 ist jedoch auf Anlegerseite für Erträge aus Zinsen, Dividenden oder Kursgewinnen eine Abgeltungsteuer in Höhe von 25 Prozent zu entrichten.

5. Chancen und Risiken: Vorteile für Anleger bieten Investmentfonds vor allem aufgrund der gesetzlich verankerten Risikostreuung, dem sich aus der organisatorischen Trennung von KVG und Verwahrstelle ergebenden Anlegerschutz, der professionellen Verwaltung und der geringen Mindestanlagebeträge. Dem stehen jedoch die Gefahren einer u.U. schlechten Managementleistung, Interessenskonflikte auf Seiten der KVG und der Portfoliomanager sowie die Managementkosten gegenüber.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Investmentfonds

- Aktienfonds

- Aktienzertifikat

- Altersvorsorge-Sondervermögen

- Anteilsklasse

- Ausgabeaufschlag

- Ausschüttungsfonds

- Barausschüttung eines Investmentfonds

- Buy-Side-Analyst

- Dachfonds

- Deregulierung

- Emerging Market-Fonds

- Ertragsausschüttung

- Exchange-Traded Fund (ETF)

- Fonds

- Futures Fund

- gemischtes Sondervermögen

- geschlossener Fonds

- Gesetz über Kapitalanlagegesellschaften (KAGG)

- Go-go-Fund

- Gold-Fonds

- Indexfonds

- Investmentfondsanteil-Sondervermögen

- Investmentgeschäft

- Investmentsparen

- Kapitalerträge

- Kaskadierungsverbot

- Key Investor Information Document (KIID)

- Laufzeitfonds

- Leverage Fund

- Mutual Funds

- Nachhaltigkeitsfonds

- Nettoinventarwert

- No Load-Fund

- Off-Shore-Fund

- offener Fonds

- On-Shore-Fund

- ordentliche Erträge eines Investmentfonds

- Parallelfonds

- Performance Fund

- Performance-Messung bei Investmentfonds

- Publikumsfonds

- qualifizierte Beteiligung

- Rechenschaftsbericht einer Kapitalanlagegesellschaft

- Rentenfonds

- Sondervermögen

- Sondervermögen einer Kapitalanlagegesellschaft

- Sparkassenverbund

- Spezialfonds

- Terminfonds

- Thesaurierungsfonds

- Umbrellafonds

- Undertakings for Collective Investment in Transferable Securities (UCITS)

- Unit Trust

- Verkaufsprospekt von Kapitalanlagegesellschaften

- Vermögensverwalter

- Wachstumsfonds

- Wertentwicklung

- Zertifikatefonds

- Zielfonds

Investmentfonds

- Aktie

- Aktienfonds

- Anteilschein

- Ausschüttungsfonds

- Beteiligungsfonds

- Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

- Bundesanzeiger

- Certificate of Deposit (CD)

- Geldmarktfonds

- geschlossener Immobilienfonds

- Geschäftsjahr

- Gewinn

- Grundstück

- Grundstück

- Hedge Fund

- Immobilienfonds

- Immobilienfonds

- Indexfonds

- Investmentzertifikat

- Kapitalverwaltungsgesellschaft (KVG)

- Portfoliomanager

- Publikumsfonds

- Rentenfonds

- Rohstofffonds

- Schuldverschreibung

- Sin Investment

- Sondervermögen

- Sondervermögen

- Spezialfonds

- Spezialitätenfonds

- Steuern

- Thesaurierungsfonds

- Verbindlichkeit

- Verbindlichkeit

- Vermögen

- Verwahrstelle

- Verwahrung

- Wertpapier

- Zertifikatefonds