Anzeigepflichten des Kreditinstituts beim Tod eines Kunden

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

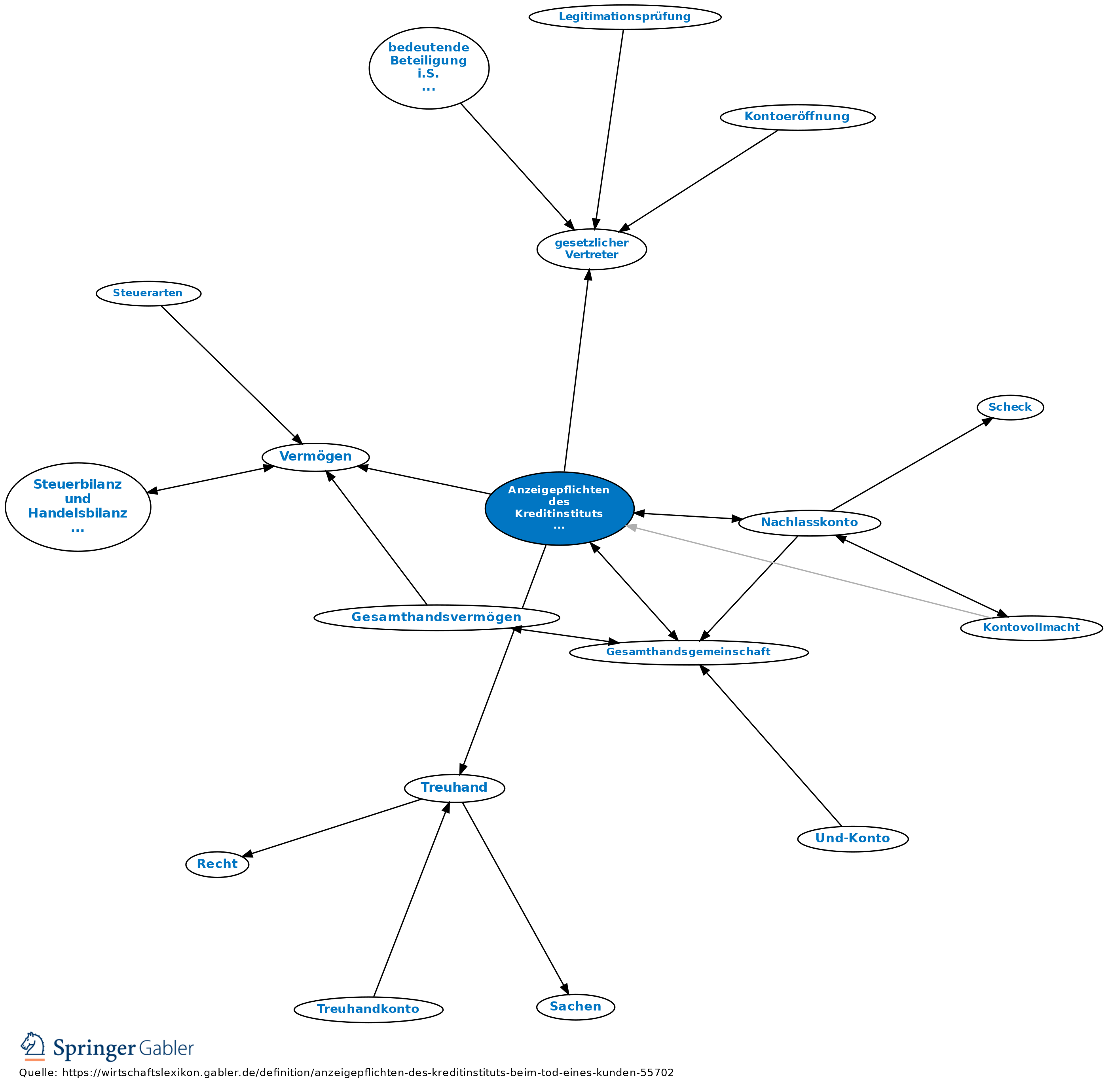

1. Charakterisierung: Gemäß § 33 ErbStG i.V.m. § 1 ErbStDV besteht für alle geschäftsmäßigen Vermögensverwalter und Vermögensverwahrer (also auch für Kreditinstitute) eine Anzeigepflicht beim Tod des Bankkunden (Erbfallmeldung). Die Meldung hat an das Finanzamt zu erfolgen, das nach dem Wohnsitz des Erblassers für die Erbschaftsteuer zuständig ist, und soll die Erhebung der Erbschaft- und Schenkungsteuer durch den Fiskus gewährleisten. Zuwiderhandlungen gegen die Anzeigepflicht gelten als Steuerordnungswidrigkeit (§ 33 IV ErbStG).

2. Bekanntwerden des Todesfalls: Die Erbfallmeldung muss gemäß § 33 I Nr. 1 ErbStG i.d.R. innerhalb eines Monats nach Bekanntwerden des Todesfalls erfolgen (z.B. bei Vorlage einer Sterbeurkunde, Antrag auf Kontoumschreibung). Der Anzeigepflicht unterliegen die beim Kreditinstitut vorhandenen fremden Vermögensstücke und die gegen es bestehenden Forderungen (z.B. aus Spareinlagen, Sichteinlagen), die zu Beginn des Todestages des Erblassers zu dessen Vermögen gehörten oder über die ihm die Verfügungsmacht zustand. Die zu erstattende Anzeige darf unterbleiben, wenn das bei dem einzelnen Kreditinstitut verwahrte Vermögen (Konten, Depots usw.) insgesamt nicht mehr als 5.000 Euro beträgt (§ 1 IV Nr. 2 ErbStDV). Nach einer Anweisung des Bundesministers der Finanzen ist der Todestag nur dann Stichtag, wenn der Buchungsschnitt zu Beginn des Tages liegt. Ansonsten ist das Guthaben des Vortages anzugeben.

3. Besondere anzeigepflichtige Vorgänge:

a) Gemeinschaftskonten: Die Anzeigepflicht besteht auch, wenn an dem in Verwahrung oder Verwaltung befindlichen Wirtschaftsgut außer dem Erblasser noch andere Personen beteiligt sind. Dem Finanzamt ist auch dann Meldung zu erstatten, wenn ein Kontomitinhaber verstirbt. Gemeldet wird das gesamte Guthaben, unabhängig von der Anzahl der Mitinhaber des Kontos, sowie die Tatsache, dass es sich um ein Gemeinschaftskonto handelt.

b) Konten, für die eine Vollmacht über den Tod hinaus erteilt ist: Eine Anzeigepflicht besteht ebenfalls hinsichtlich solcher Konten, über die eine dritte Person aufgrund einer vom Erblasser (Vollmachtgeber) erteilten Vollmacht über den Tod hinaus bzw. für den Todesfall (postmortale Vollmacht) Verfügungsberechtigung besitzt (Kontovollmacht).

c) Konten mit Drittbegünstigung: Eine Anzeigepflicht besteht auch, wenn der verstorbene Kontoinhaber durch Vertrag zugunsten Dritter mit dem Kreditinstitut eine Vereinbarung getroffen hat, wonach ein Dritter im Zeitpunkt seines Todes Forderungsberechtigter werden soll.

d) Gesamthandsgemeinschaften: Das Kreditinstitut hat auch Vermögenswerte einer Erbengemeinschaft oder Gesellschaft bürgerlichen Rechts anzuzeigen, wenn ihm bekannt wird, dass der Verstorbene hierzu beteiligt war. Die Meldepflicht ergibt sich aus dem amtlichen Formblatt zu § 1 ErbStDV.

e) Schließfächer: Das Vorhandensein eines Schließfachs ist beim Tode des Kunden dem Finanzamt zu melden, wenn es sich im Mitverschluss des Kreditinstituts befindet. Beim Schrankfach hat das Kreditinstitut nach § 1 III ErbStDV auch – falls bekannt – den Versicherungswert mitzuteilen.

4. Nichtanzeigepflichtige Vorgänge:

a) Anderkonten: Die Anzeigepflicht trifft beim Ableben des Treugebers (Erblassers) wegen der auf einem Anderkonto befindlichen Guthaben des Treugebers den Treuhänder (Treuhand), also den Inhaber des Anderkontos. Er hat das Vermögen des Erblassers in Gewahrsam.

b) Konten für Personengesellschaften: Nach Auffassung der Spitzenverbände der deutschen Kreditwirtschaft besteht keine Anzeigepflicht, wenn eine Personengesellschaft (OHG, KG) Kontoinhaber ist und einer der (auch persönlich haftenden) Gesellschafter stirbt.

c) Konten mit Verfügungsberechtigung kraft gesetzlicher Vertretung bzw. Verwaltung: Die Anzeige darf unterbleiben, wenn es sich um Vermögenswerte handelt, über die der Erblasser nur als gesetzlicher Vertreter, Liquidator, Verwalter, Testamentsvollstrecker oder Pfleger (Pflegschaft, Betreuung) die Verfügungsmacht hatte oder deren Wert 5.000 Euro nicht übersteigt.

2. Bekanntwerden des Todesfalls: Die Erbfallmeldung muss gemäß § 33 I Nr. 1 ErbStG i.d.R. innerhalb eines Monats nach Bekanntwerden des Todesfalls erfolgen (z.B. bei Vorlage einer Sterbeurkunde, Antrag auf Kontoumschreibung). Der Anzeigepflicht unterliegen die beim Kreditinstitut vorhandenen fremden Vermögensstücke und die gegen es bestehenden Forderungen (z.B. aus Spareinlagen, Sichteinlagen), die zu Beginn des Todestages des Erblassers zu dessen Vermögen gehörten oder über die ihm die Verfügungsmacht zustand. Die zu erstattende Anzeige darf unterbleiben, wenn das bei dem einzelnen Kreditinstitut verwahrte Vermögen (Konten, Depots usw.) insgesamt nicht mehr als 5.000 Euro beträgt (§ 1 IV Nr. 2 ErbStDV). Nach einer Anweisung des Bundesministers der Finanzen ist der Todestag nur dann Stichtag, wenn der Buchungsschnitt zu Beginn des Tages liegt. Ansonsten ist das Guthaben des Vortages anzugeben.

3. Besondere anzeigepflichtige Vorgänge:

a) Gemeinschaftskonten: Die Anzeigepflicht besteht auch, wenn an dem in Verwahrung oder Verwaltung befindlichen Wirtschaftsgut außer dem Erblasser noch andere Personen beteiligt sind. Dem Finanzamt ist auch dann Meldung zu erstatten, wenn ein Kontomitinhaber verstirbt. Gemeldet wird das gesamte Guthaben, unabhängig von der Anzahl der Mitinhaber des Kontos, sowie die Tatsache, dass es sich um ein Gemeinschaftskonto handelt.

b) Konten, für die eine Vollmacht über den Tod hinaus erteilt ist: Eine Anzeigepflicht besteht ebenfalls hinsichtlich solcher Konten, über die eine dritte Person aufgrund einer vom Erblasser (Vollmachtgeber) erteilten Vollmacht über den Tod hinaus bzw. für den Todesfall (postmortale Vollmacht) Verfügungsberechtigung besitzt (Kontovollmacht).

c) Konten mit Drittbegünstigung: Eine Anzeigepflicht besteht auch, wenn der verstorbene Kontoinhaber durch Vertrag zugunsten Dritter mit dem Kreditinstitut eine Vereinbarung getroffen hat, wonach ein Dritter im Zeitpunkt seines Todes Forderungsberechtigter werden soll.

d) Gesamthandsgemeinschaften: Das Kreditinstitut hat auch Vermögenswerte einer Erbengemeinschaft oder Gesellschaft bürgerlichen Rechts anzuzeigen, wenn ihm bekannt wird, dass der Verstorbene hierzu beteiligt war. Die Meldepflicht ergibt sich aus dem amtlichen Formblatt zu § 1 ErbStDV.

e) Schließfächer: Das Vorhandensein eines Schließfachs ist beim Tode des Kunden dem Finanzamt zu melden, wenn es sich im Mitverschluss des Kreditinstituts befindet. Beim Schrankfach hat das Kreditinstitut nach § 1 III ErbStDV auch – falls bekannt – den Versicherungswert mitzuteilen.

4. Nichtanzeigepflichtige Vorgänge:

a) Anderkonten: Die Anzeigepflicht trifft beim Ableben des Treugebers (Erblassers) wegen der auf einem Anderkonto befindlichen Guthaben des Treugebers den Treuhänder (Treuhand), also den Inhaber des Anderkontos. Er hat das Vermögen des Erblassers in Gewahrsam.

b) Konten für Personengesellschaften: Nach Auffassung der Spitzenverbände der deutschen Kreditwirtschaft besteht keine Anzeigepflicht, wenn eine Personengesellschaft (OHG, KG) Kontoinhaber ist und einer der (auch persönlich haftenden) Gesellschafter stirbt.

c) Konten mit Verfügungsberechtigung kraft gesetzlicher Vertretung bzw. Verwaltung: Die Anzeige darf unterbleiben, wenn es sich um Vermögenswerte handelt, über die der Erblasser nur als gesetzlicher Vertreter, Liquidator, Verwalter, Testamentsvollstrecker oder Pfleger (Pflegschaft, Betreuung) die Verfügungsmacht hatte oder deren Wert 5.000 Euro nicht übersteigt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Anzeigepflichten des Kreditinstituts beim Tod eines Kunden Betreuten-Konto Clearingsystem CpD-Konto Konto zugunsten Dritter Kontoeröffnung Kontovollmacht Legitimationsprüfung Oder-Konto Rechnungsabschluss bei Kontokorrentkonten Scheckinkasso TIPANET Treuhandkonto Und-Konto Verfügungsberechtigung über Bankkonten Zahlungsanweisung zur Verrechnung (ZzV) Zahlungsverkehr Zeichnungsberechtigung bestätigter Bundesbank-Scheck debitorisches Konto

eingehend

Anzeigepflichten des Kreditinstituts beim Tod eines Kunden

ausgehend

eingehend

Anzeigepflichten des Kreditinstituts beim Tod eines Kunden

ausgehend

- Anderkonto

- Betreuung

- Depot

- Erbengemeinschaft

- Erblasser

- Erblasser

- Erbschaft- und Schenkungsteuer

- Forderung

- Gemeinschaftskonto

- Gesamthandsgemeinschaft

- Gesellschaft bürgerlichen Rechts (BGB-Gesellschaft, GbR)

- gesetzlicher Vertreter

- Konto

- Kontovollmacht

- Person

- Personengesellschaft

- Pflegschaft

- Sichteinlage

- Spareinlagen

- Spitzenverbände der deutschen Kreditwirtschaft

- Steuerordnungswidrigkeiten

- Testamentsvollstrecker

- Tod des Bankkunden

- Treuhand

- Vermögen

- Vertrag zugunsten Dritter

- Wirtschaftsgut