Bankrechtskoordinierungs-Richtlinien

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

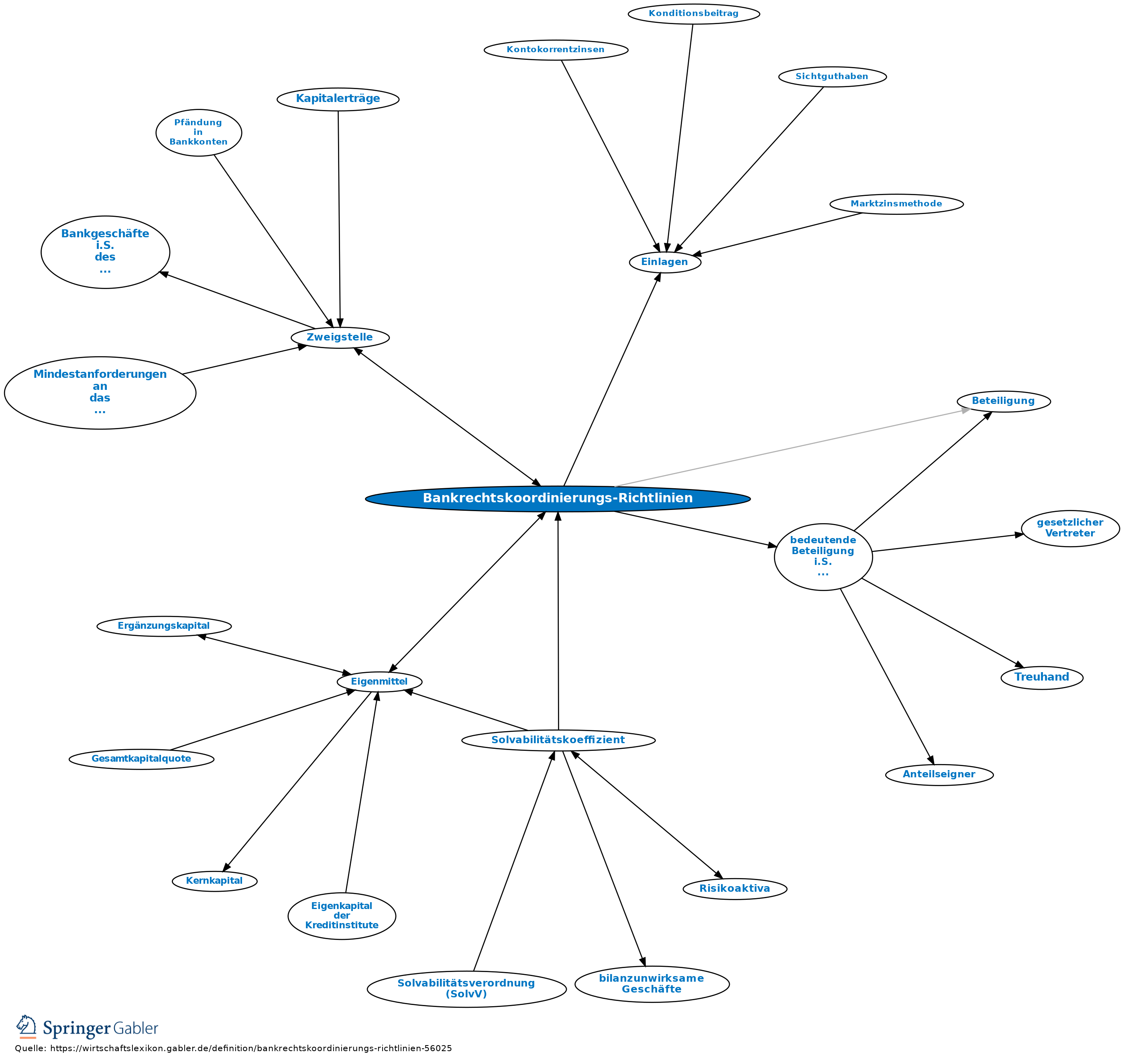

1. Allgemein: Zwei Richtlinien des EG-Rates „zur Koordinierung der Rechts- und Verwaltungsvorschriften über die Aufnahme und Ausübung der Tätigkeit der Kreditinstitute“ von 1977 bzw. 1989 bezwecken die Vereinheitlichung der Bankenaufsicht in der Europäischen Gemeinschaft als zentralem Bestandteil eines EG-Bankrechts. Beide EG-Rechtsakte betreffen nur Kreditinstitute in einem engen Sinn, nämlich nur Unternehmen, die sowohl Einlagen oder andere rückzahlbare Gelder des Publikums entgegennehmen (Einlagengeschäft) als auch Kredite für eigene Rechnung gewähren (Kreditgeschäft, Euro-Kreditinstitut, Einlagenkreditinstitut). Ausdrücklich ausgenommen sind Zentralbanken, „Postscheckämter“ sowie die Kreditanstalt für Wiederaufbau.

2. Erste Richtlinie: Für alle Kreditinstitute gilt eine Zulassungspflicht (Erlaubniserteilung für Institute). Deren Voraussetzungen sind rechtlich verselbstständigte Eigenmittel, ein ausreichendes Mindestkapital (Eigenmittel-Richtlinie), mindestens zwei zuverlässige, erfahrene Geschäftsführer (Geschäftsleiter) sowie ein Geschäftsplan, der die Art der künftigen Geschäfte und den organisatorischen Aufbau darstellt.

Eine (nur ausnahmsweise zulässige) Bedürfnisprüfung ist an Kriterien gebunden, die auf die Sicherheit der Spareinlagen, eine erhöhte Leistungsfähigkeit des Geschäftsbankensystems, einen besser ausgeglichenen Wettbewerb unter den einzelnen Banknetzen und einen breiten Fächer von Bankdienstleistungen abzielen.

Ansonsten gelten für die Erteilung der Zulassung sowie für eine Erlaubnisrücknahme die nationalen Vorschriften des Herkunfts-, d.h. des Sitzstaates. Anpassungsbedarf rief die später in die Richtlinie eingefügte Befugnis hervor, nach der bei bestimmten Schwierigkeiten, eine wirksame Aufsicht auszuüben, eine Zulassung verweigert werden darf (bedeutende Beteiligung i.S. des KWG).

3. Zweite Richtlinie: Die zweite Richtlinie, ein EG-„Grundgesetz“ für Banken, wurde durch die 4. KWG-Novelle in deutsches Recht umgesetzt. Sie schreibt vor, dass diverse (in einer Liste im Anhang aufgeführte) Banktätigkeiten im Hoheitsgebiet jedes EG-Mitgliedstaates sowohl über eine Zweigstelle als auch im Wege des grenzüberschreitenden freien Dienstleistungsverkehrs von jedem Kreditinstitut ausgeübt werden dürfen. Das Institut muss durch die Bankenaufsichtsbehörden des Herkunftslandes (z.B. die Bundesanstalt für Finanzdienstleistungsaufsicht [BaFin]) gemäß der Richtlinie zugelassen sein. Die EG-weite Zulassung („Europäischer Pass“) reicht allerdings nur so weit, wie die betreffenden Tätigkeiten durch die heimatliche Betriebserlaubnis abgedeckt sind. Niederlassungs- und Dienstleistungsfreiheit erstrecken sich auch auf gewisse Finanzinstitute. Die EG-Definition fasst hierunter Unternehmen, deren Hauptaktivität darin besteht, Beteiligungen zu erwerben oder die im Richtlinien-Anhang aufgeführten Bankgeschäfte zu betreiben, wenn sie u.a. 90-prozentige Tochtergesellschaften eines (zugelassenen) Kreditinstituts sind und einer konsolidierten Aufsicht unterliegen.

Als weitere Zulassungsvoraussetzungen für Kreditinstitute fordert die zweite Richtlinie ein Mindestanfangskapital von regelmäßig fünf Mio. ECU (Euro), ferner eine Mitteilung über die Identität und Beteiligungsbeträge der Aktionäre/Gesellschafter mit qualifizierten Anteilen (von mindestens zehn Prozent des Kapitals oder der Stimmrechte). Zweigstellen von in anderen EG-Mitgliedstaaten zugelassenen Kreditinstituten brauchen weder eine besondere Erlaubnis noch ein Dotationskapital; bei der Errichtung von Tochterunternehmen muss vor der Zulassung eine Konsultation der Bankenaufsichtsbehörden von Aufnahme- und Herkunftsmitgliedstaat (des Mutterinstituts) stattfinden. Jedoch wird nur Zugangsfreiheit, aber kein Marktaustrittsrecht (aufgrund dessen die Zulassung nicht räumlich beschränkt werden darf) gewährleistet, so dass das Regionalprinzip bei Sparkassen nicht beseitigt werden muss.

Die Aufsicht obliegt primär den Behörden des Herkunftsmitgliedstaates und umfasst auch die ordnungsgemäße Verwaltung und Buchführung sowie angemessene interne Kontrollverfahren. Eine unmittelbare Beschränkung gilt für das Halten von qualifizierten Beteiligungen (bedeutende Beteiligung i.S. des KWG) an Unternehmen, die weder Kreditinstitute noch Finanzinstitute sind; im Einzelfall beträgt die Obergrenze 15 Prozent der Eigenmittel, insgesamt 60 Prozent (sog. Eigenkapitaldeckung des Anlagevermögens).

Die Bankenaufsichtsbehörde des Aufnahmemitgliedstaats bleibt im Wesentlichen (nur) zuständig für die Überwachung der Zweigstellen von Kreditinstituten aus anderen EG-Mitgliedstaaten in Bezug auf die Liquidität und auf die Einhaltung der Bestimmungen der Geldpolitik, für die Kontrolle des rechtmäßigen Verhaltens insgesamt sowie dann, wenn Rechtsverletzungen durch Maßnahmen des Herkunftslands nicht (wirksam) begegnet wird. Jeder Mitgliedstaat darf auf Unregelmäßigkeiten reagieren, die sich aus einem Widerspruch zu aus Gründen des Allgemeininteresses erlassenen gesetzlichen Vorschriften ergeben.

Ein Manko der Bankrechts-Koordinierung besteht in ihrem im Vergleich zum KWG beschränkteren Anwendungsbereich. Zur Vermeidung von Wettbewerbsverzerrungen für Universalbanken wurde sie daher 1993 durch weithin parallele Regelungen für Wertpapierhäuser, nämlich die Wertpapierdienstleistungs-Richtlinie und die Kapitaladäquanz-Richtlinie über die angemessene Kapitalausstattung derartiger Unternehmen (Spezialbanken) ergänzt. Die Umsetzung dieser Rechtsakte in nationales Recht erfolgte 1997 im Rahmen der 6. KWG-Novelle.

4. Mit der Richtlinie 2000/12/EG vom 20.3.2000 haben das Europäische Parlament und der Rat der EG die bisherige Vielzahl von EG-Vorschriften, die sich mit der Aufnahme und der Ausübung der Tätigkeit von Kreditinstituten befassten, aus Gründen der Übersichtlichkeit und Klarheit in einem einzigen Text zusammengefasst; zugleich wurden die beiden Bankrechtskoordinierungs-Richtlinien, die Eigenmittel-Richtlinie, die Solvabilitäts-Richtlinie, die Großkredit-Richtlinie und die Konsolidierungs-Richtlinie aufgehoben.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Bankrechtskoordinierungs-Richtlinien

Bankrechtskoordinierungs-Richtlinien

- Bankenaufsicht

- bedeutende Beteiligung i.S. des KWG

- bedeutende Beteiligung i.S. des KWG

- Beteiligung

- Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

- Dienstleistungsverkehr

- Dotationskapital

- EG-Bankrecht

- Eigenmittel

- Eigenmittel-Richtlinie

- Eigenmittel-Richtlinie

- Einlagen

- Einlagengeschäft

- Einlagenkreditinstitut

- Erlaubniserteilung für Institute

- EU-Rechtsakte

- Euro

- Euro-Kreditinstitut

- Europäische Gemeinschaften (EG)

- Europäischer Pass

- Geldpolitik

- Geschäftsbankensystem

- Geschäftsleiter

- Großkredit-Richtlinie

- Kapital

- Kapitaladäquanz-Richtlinie

- Kreditanstalt für Wiederaufbau (KfW)

- Kreditgeschäft

- Liquidität

- Regionalprinzip

- Solvabilitäts-Richtlinie

- Spareinlagen

- Sparkassen

- Spezialbank

- Stimmrecht

- Tochtergesellschaft

- Universalbank

- Wertpapierdienstleistungs-Richtlinie

- Wettbewerb

- Zentralbank

- Zweigstelle