Rückstellungen

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: passive Bilanzposition für bestimmte Verbindlichkeiten oder Verlustrisiken, deren Eintritt und deren Höhe am Bilanzstichtag noch ungewiss ist. Im Gegensatz zu den Verbindlichkeiten erfolgt die Gegenbuchung grundsätzlich als Aufwand in der Gewinn- und Verlustrechnung.

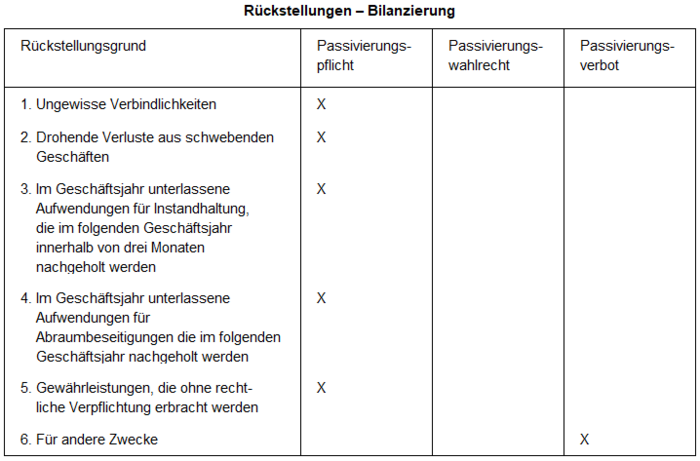

2. Inhalt: Rückstellungen sind Ausdruck des Vorsichtsprinzips, das einen Unternehmer verpflichtet, hinreichend konkretisierte, bereits entstandene ungewisse Verbindlichkeiten oder drohende künftige Verluste bereits heute zu bilanzieren, um das Vermögen und den Gewinn nicht zu hoch auszuweisen (Bewertungsgrundsätze). Das HGB regelt den Ansatz von Rückstellungen in § 249 (vgl. Tabelle).

Pensionszusagen sind kein besonderer Rückstellungsgrund (Pensionsrückstellungen). Sie rechnen daher zu den ungewissen Verbindlichkeiten, für die eine Rückstellungspflicht besteht.

3. Arten:

a) Allgemein: Rückstellungen lassen sich grundsätzlich einteilen in solche, bei denen eine Verbindlichkeit gegenüber Dritten (Außenverpflichtung) vorliegt, und in Aufwandsrückstellungen (vgl. Tabelle).

Rückstellungen, bei denen eine Verbindlichkeit gegenüber Dritten vorliegt, und Aufwandsrückstellungen, die wirtschaftlich geboten sind („Zwangsrückstellungen”), unterliegen der Passivierungspflicht. Sie sind aufgrund des Maßgeblichkeitsprinzips grundsätzlich auch in der Steuerbilanz anzusetzen. Eine Ausnahme stellen die Rückstellungen für drohende Verluste aus schwebenden Geschäften dar, für die in § 5 IVa EStG seit 1.1.1997 ein Passivierungsverbot kodifiziert ist. Nach § 253 I 2 HGB sind Rückstellungen in Höhe des Betrages anzusetzen, der nach vernünftiger kaufmännischer Beurteilung notwendig ist (Erfüllungsbetrag). Wegen der Unsicherheit der Zukunft verbleiben dem Unternehmer erhebliche Schätz- und Ermessensspielräume. Rückstellungen mit einer Restlaufzeit von mehr als einem Jahr sind mit dem ihrer Restlaufzeit entsprechenden durchschnittlichen Marktzinssatz der vergangen sieben Geschäftsjahre auf den Bilanzstichtag abzuzinsen (§ 253 II 1 HGB).

b) Arten der Rückstellungen bei Kreditinstituten: Für Kreditinstitute gelten die allgemeinen Vorschriften für Rückstellungen aus § 249 HGB. Gemäß dem Formblatt 1 sind Pensionsrückstellungen, Steuerrückstellungen und sonstige Rückstellungen in der Bilanz gesondert auszuweisen (Bankbilanz). Rückstellungen, die unter dem Posten „sonstige Rückstellungen” nicht gesondert ausgewiesen werden, sind zu erläutern, sofern sie für die Beurteilung der Unternehmenslage wesentlich sind (§ 285 Nr. 12 HGB). Darüber hinaus bestehen Rückstellungen für Inanspruchnahmen aus Avalkrediten, sonstigen Bürgschaften und Indossamentsverbindlichkeiten, ferner für Risiken aus laufenden Prozessen und andere ungewisse Verbindlichkeiten. Insbesondere werden hier auch die vorgeschriebenen Pauschalwertberichtigungen ausgewiesen, soweit sie nicht von Aktivposten abgesetzt werden können. Die Rückstellungen haben im Gegensatz zu den Rücklagen den Charakter echter Verpflichtungen.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Rückstellungen

- Abschreibungen und Wertberichtigungen auf Wertpapiere

- Aufwandsrückstellung

- Betriebsvermögensvergleich und Einnahmenüberschussrechnung im Vergleich

- Bilanzanalyse, Analyse der Vermögens- und Kapitalstruktur

- Bilanzanalyse, Detail-Analyse der Vermögens- und Finanzlage

- Bilanzanalyse, Kennzahlen der Vermögens- und Kapitalstruktur

- bilanzielle Risikovorsorge der Kreditinstitute

- Einzelwertberichtigung

- Finanzierung

- Finanzinstrumente, Bilanzierung

- Fremdkapital

- Fremdkapital der Kreditinstitute

- Haftungsverhältnisse

- Handelsergebnis

- Kapitalflussrechnung

- Länderrisikoverordnung (LrV)

- Pensionsrückstellungen

- Risikovorsorge

- RoI-Kennzahlenhierarchie

- Schulden

- Selbstfinanzierung

- Sicherungsvermögen

- stille Reserven der Kreditinstitute

- Verbindlichkeit

- Verordnung über die Erhebung von Gebühren und die Umlegung von Kosten nach dem Finanzdienstleistungsaufsichtsgesetz (FinDAGKostV)

- Versicherungsbilanz

- Vorsichtsprinzip

- Zinsertragsbilanz