Betriebsergebnis

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: In der internen Erfolgsrechnung (Kosten- und Leistungsrechnung) Differenz aus Leistungen und Kosten. Das Betriebsergebnis ist demnach das Ergebnis des betrieblichen Leistungsprozesses und zeigt, was die Unternehmung mit dem Betriebszweck verdient hat. In der externen Erfolgsrechnung Ergebnis aus der Gegenüberstellung von betrieblichen Erträgen und betrieblichen Aufwendungen. Das Schema der Gewinn- und Verlustrechnung (GuV) nach HGB sieht keinen expliziten Ausweis des Betriebsergebnisses vor. In der Praxis werden aber oftmals die Positionen 1 bis 8 lt. Gesamtkostenverfahren bzw. 1 bis 7 lt. Umsatzkostenverfahrens (§ 275 HGB) zu einem Betriebsergebnis zusammengefasst. Soll das Betriebsergebnis seiner Aufgabe gerecht werden, als Prognosebasis für die Höhe künftiger Ergebnisse zu dienen, muss der externe Bilanzanalytiker diese Zwischensumme um periodenfremde Erträge und Aufwendungen sowie Erträge und Aufwendungen von außergewöhnlicher Größenordnung oder außergewöhnlicher Bedeutung korrigieren.

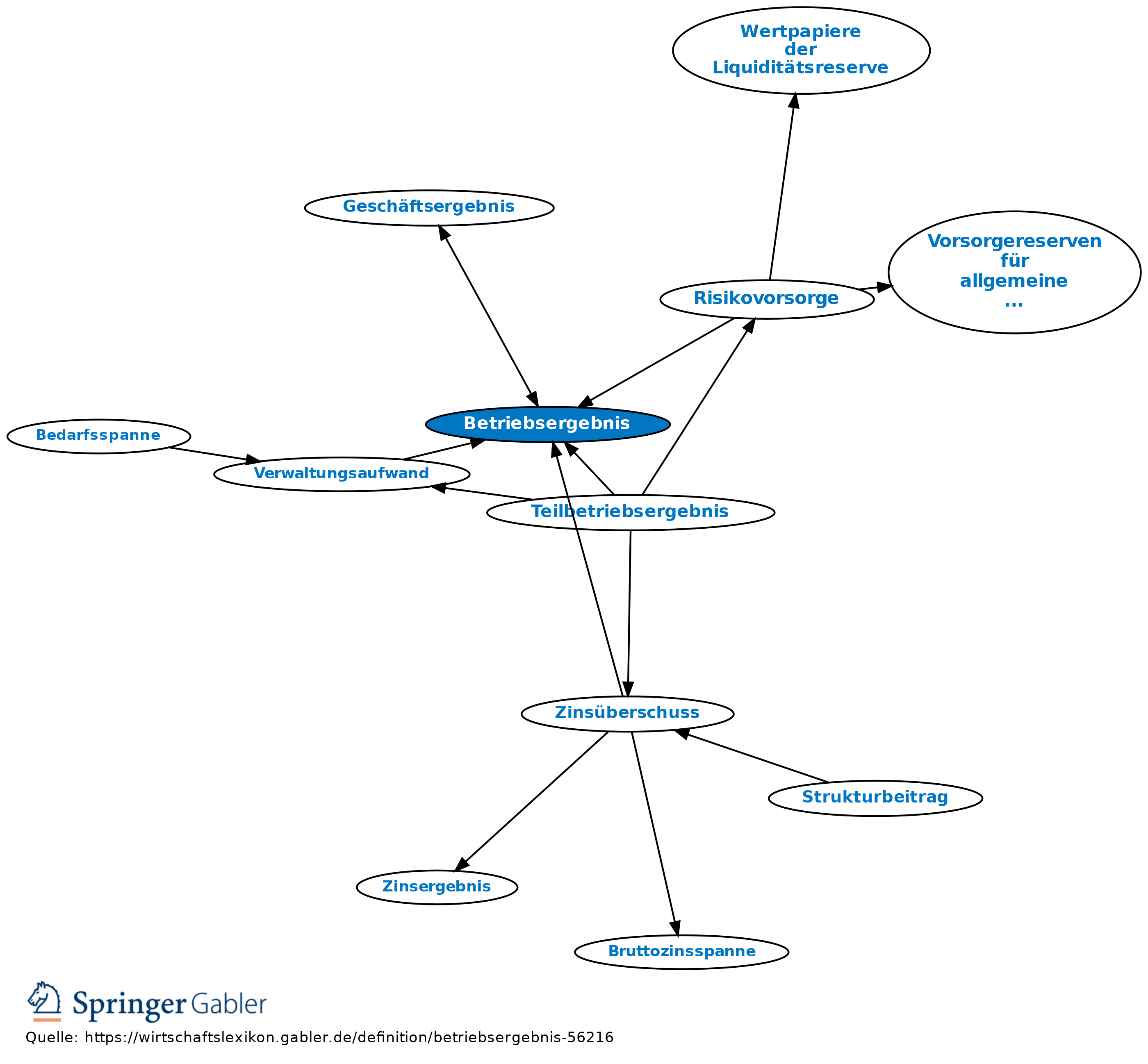

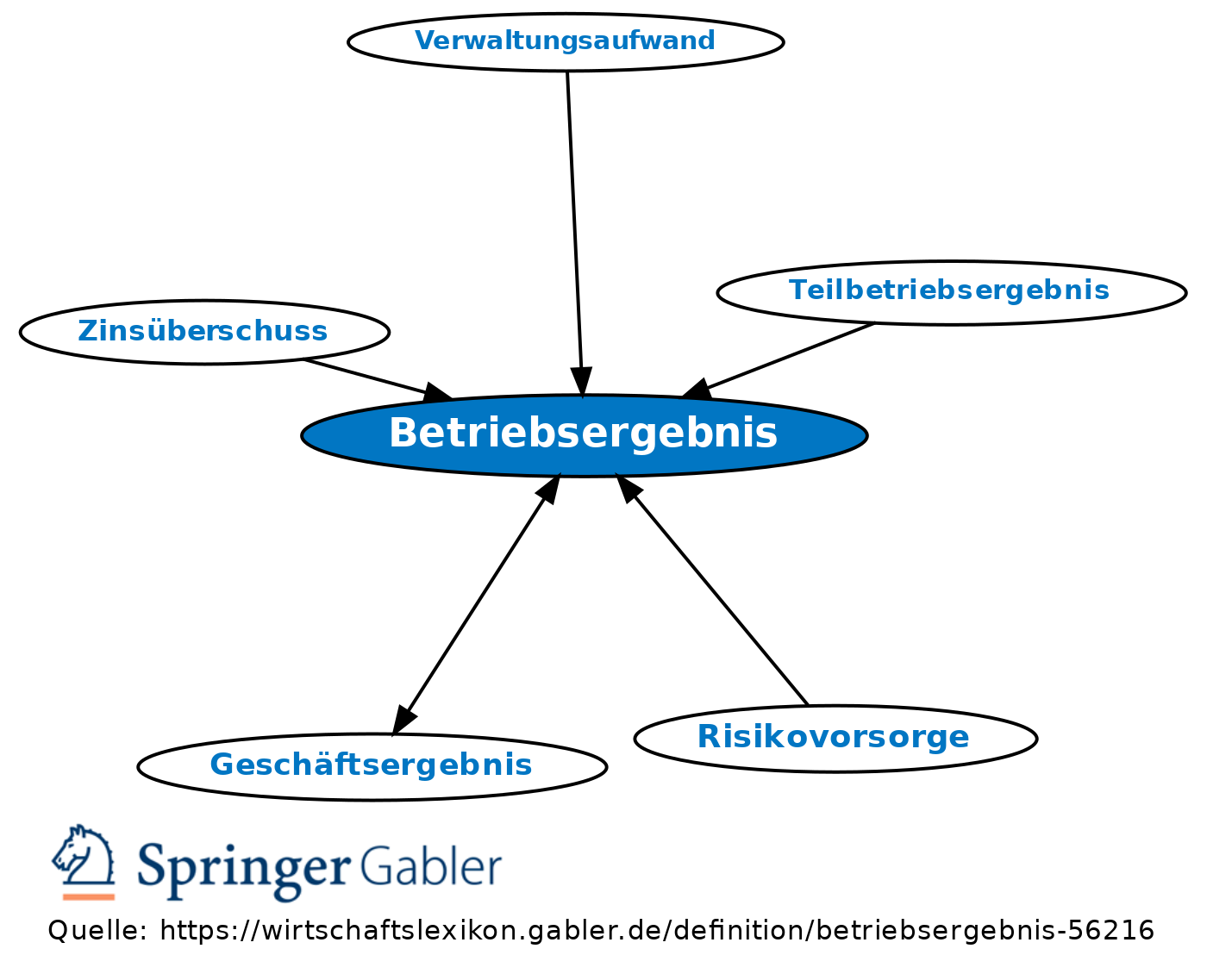

2. Speziell bei Kreditinstituten: Das Betriebsergebnis kann auch für Kreditinstitute auf der Grundlage der Zahlen der handelsrechtlichen Gewinn- und Verlustrechnung (pagatorische Rechnung) oder auf Basis der Kosten- und Erlösrechnung (einschl. kalkulatorischer Kosten) errechnet werden. Die Berechnungen des Betriebsergebnisses der Kreditinstitute durch die Deutsche Bundesbank im Rahmen ihrer Ertragsanalyse und die von den Kreditinstituten selbst publizierten Betriebsergebnisse fußen auf Zahlen der Gewinn- und Verlustrechnung. Das Betriebsergebnis setzt sich dabei aus folgenden Posten zusammen: Zinsergebnis, Provisionsergebnis, Handelsergebnis, Verwaltungsaufwand, sonstiges betriebliches Ergebnis und Risikoergebnis.

a) Das Zinsergebnis umfasst die Posten "Zinserträge" (RechKredV Formblatt 2 Spalte Erträge Nr. 1, Formblatt 3 Nr. 1) und "Zinsaufwendungen" (RechKredV Formblatt 2 Spalte Aufwendungen Nr. 1, Formblatt 3 Nr. 2). Hierunter auszuweisen sind Zinserträge und ähnliche Erträge bzw. Zinsaufwendungen und ähnliche Aufwendungen aus dem Bankgeschäft einschließlich des Factoring-Geschäfts sowie der Finanzdienstleistungsinstitute, unabhängig davon, in welcher Form sie berechnet werden, d.h. z.B. auch Diskontabzüge oder Ausschüttungen auf Genussrechte und Gewinnschuldverschreibungen (vgl. § 28 f. RechkredV).

b) Das Provisionsergebnis beinhaltet die Posten "Provisionserträge" (RechKredV Formblatt 2 Spalte Erträge Nr. 4, Formblatt 3 Nr. 5) sowie "Provisionsaufwendungen" (RechKredV Formblatt 2 Spalte Aufwendungen Nr. 2, Formblatt 3 Nr. 6) und damit Provisionen und ähnliche Erträge aus Dienstleistungsgeschäften wie dem Zahlungsverkehr, Außenhandelsgeschäft, Wertpapierkommissions- und Depotgeschäft, Erträge für Treuhandkredite und Verwaltungskredite, Provisionen im Zusammenhang mit Finanzdienstleistungen und der Veräußerung von Devisen, Sorten und Edelmetallen und aus der Vermittlertätigkeit bei Kredit-, Spar-, Bauspar- und Versicherungsverträgen sowie im Zusammenhang mit diesen Dienstleistungsgeschäften anfallende Provisionen und ähnliche Aufwendungen (§ 30 RechKredV).

c) Das Handelsergebnis bzw. Eigenhandelsergebnis wird nur saldiert ausgewiesen und entweder als Nettoaufwand bzw. Nettoertrag des Handelsbestandes bezeichnet (RechKredV Formblatt 2 Spalte Aufwendungen Nr. 3 bzw. Spalte Erträge Nr. 5, Formblatt 3 Nr. 7). Es umfasst den Unterschiedsbetrag aller Erträge und Aufwendungen aus Geschäften mit Finanzinstrumenten des Handelsbestands und dem Handel mit Edelmetallen sowie der zugehörigen Erträge aus Zuschreibungen und Aufwendungen aus Abschreibungen (§ 340c I HGB). Auch Aufwendungen aufgrund von Zuführungen zu Rückstellungen für drohende Verluste aus den obigen Geschäften und die Erträge aus der Auflösung dieser Rückstellungen sind hierunter auszuweisen.

d) Der Verwaltungsaufwand (RechKredV Formblatt 2 Spalte Aufwendungen Nr. 4, Formblatt 3 Nr. 10) wird weiter untergliedert in die Posten "Personalaufwand" (mit den Unterposten "Löhne und Gehälter" sowie "soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung, darunter für Altersversorgung") und "andere Verwaltungsaufwendungen" (§ 31 RechKredV).

e) Das sonstige betriebliche Ergebnis (RechKredV Formblatt 2 Spalte Aufwendungen Nr. 6, Formblatt 2 Spalte Erträge Nr. 8, Formblatt 3 Nr. 8 und 12) enthält alle bislang nicht zugeordneten Erträge und Aufwendungen des Betriebsbereichs.

f) Das Risikoergebnis, auch als Risikovorsorge bezeichnet, umfasst die Posten "Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft" (RechKredV Formblatt 2 Spalte Aufwendungen Nr. 7, Formblatt 3 Nr. 13) und "Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft" (RechKredV Formblatt 2 Spalte Erträge Nr. 6, Formblatt 3 Nr. 14). Die hier zu erfassenden Erfolgskomponenten (§§ 32 f. RechKredV) resultieren nicht nur aus reinen Bewertungsvorgängen (Bewertungsergebnis), sondern auch aus Umsatzvorgängen (Geschäftsergebnis), d.h. es handelt sich einerseits um nicht realisierte Erträge und Aufwendungen, andererseits um realisierte Kursgewinne und -verluste. Damit wird eine stille Bildung und Auflösung der gesetzlich zulässigen Unterbewertungen bestimmter Vermögensgegenstände ermöglicht. Neben dem Bruttoausweis der Erträge und Aufwendungen ist auch der Nettoausweis des Saldos zulässig (§ 340f III HGB).

3. Betriebsergebnis der Deutschen Bundesbank: In ihrer Bankenstatistik unterscheidet die Deutsche Bundesbank zwischen dem Teilbetriebsergebnis (Zins- und Provisionsüberschuss abzüglich der allgemeinen Verwaltungsaufwendungen), dem Betriebsergebnis vor Bewertung (Teilbetriebsergebnis zuzüglich Nettoergebnis des Handelsbestands sowie Saldo der sonstigen betrieblichen Erträge und Aufwendungen) sowie dem Betriebsergebnis (Betriebsergebnis vor Bewertung zuzüglich Bewertungsergebnis, ohne Sach- und Finanzananlagengeschäft). Das Bewertungsergebnis umfasst dabei die Erträge aus Zuschreibungen zu Forderungen und bestimmnten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft abzüglich Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Betriebsergebnis

- Betriebsergebnisspanne

- Earnings before Interest and Tax (EBIT)

- Gesamtbetriebskalkulation

- Geschäftsergebnis

- Kosten im Bankbetrieb

- Marktergebnis

- Rentabilitätsbedarfsrechnung im RoI-Konzept einer Bank

- Risikovorsorge

- RoI-Analyse

- Teilbetriebsergebnis

- Umsatzkostenverfahren (UKV)

- Verwaltungsaufwand

- Zinsüberschuss