wirtschaftliches Eigenkapital

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

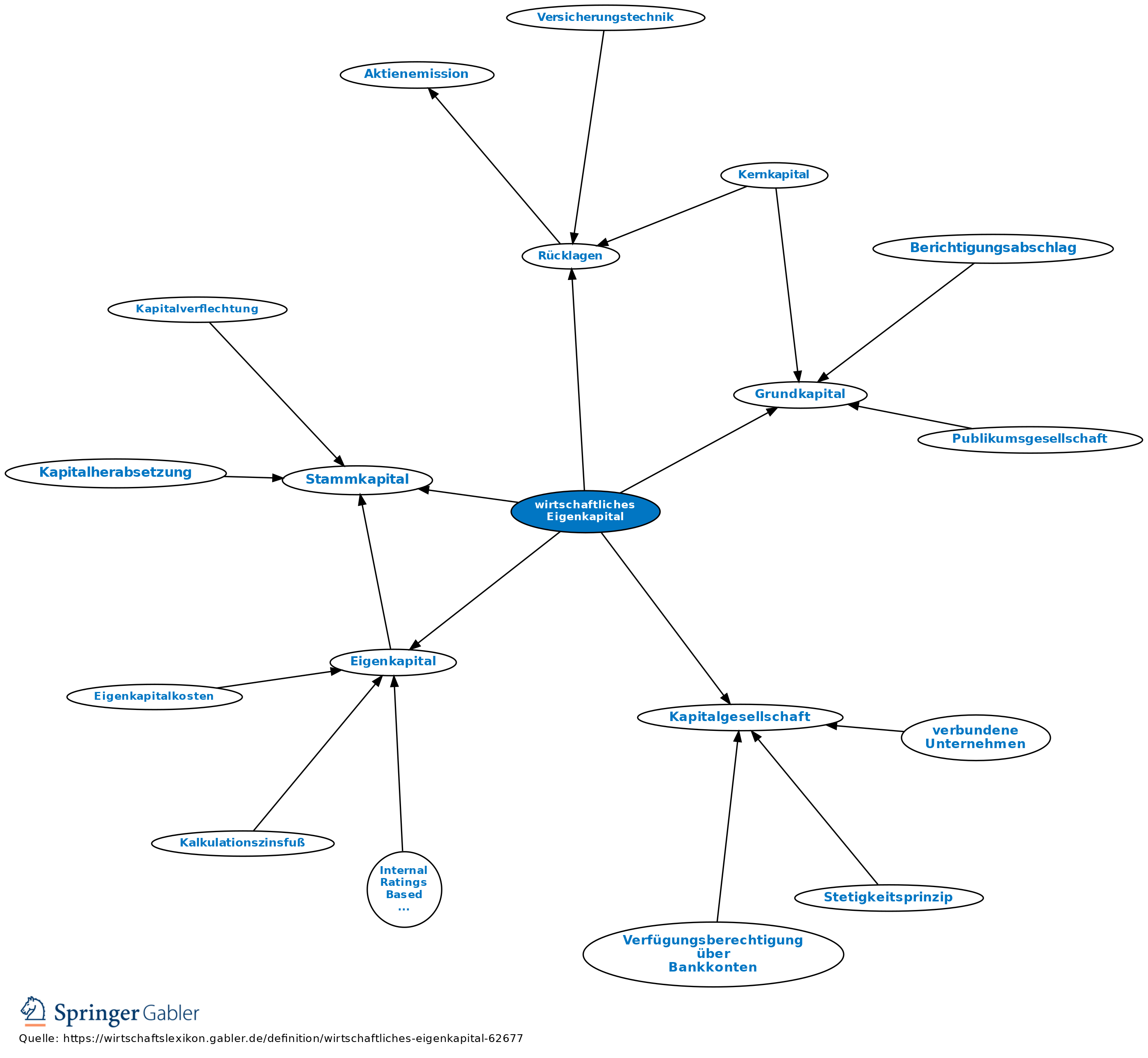

1. Begriff: dasjenige Eigenkapital, welches einem Unternehmen tatsächlich als Verlustauffangpotenzial zur Verfügung steht.

2. Ermittlung: Das wirtschaftliche Eigenkapital ergibt sich aus einer gegenüber dem bilanziellen Eigenkapital detaillierteren Ermittlungsmethode. Sie wird deshalb zumeist für die Ermittlung der Kapitalstruktur-Kennzahlen im Rahmen der Bilanzanalyse bei Kapitalgesellschaften herangezogen. Das wirtschaftliche Eigenkapital setzt sich zusammen aus den Bilanzpositionen Grundkapital (Stammkapital) plus Rücklagen plus dem Anteil des Bilanzgewinns, der (voraussichtlich) nicht ausgeschüttet wird. Mit Umsetzung des Bilanzrechtsmodernisierungsgesetzes ist die Bedeutung dieser Größe gesunken, da Sonderposten mit Rücklageanteil dem wirtschaftlichen Eigenkapital nicht mehr hinzugerechnet oder aktivierte Aufwendungen für Ingangsetzung nicht mehr vom wirtschaftlichen Eigenkapital abgezogen werden müssen.

2. Ermittlung: Das wirtschaftliche Eigenkapital ergibt sich aus einer gegenüber dem bilanziellen Eigenkapital detaillierteren Ermittlungsmethode. Sie wird deshalb zumeist für die Ermittlung der Kapitalstruktur-Kennzahlen im Rahmen der Bilanzanalyse bei Kapitalgesellschaften herangezogen. Das wirtschaftliche Eigenkapital setzt sich zusammen aus den Bilanzpositionen Grundkapital (Stammkapital) plus Rücklagen plus dem Anteil des Bilanzgewinns, der (voraussichtlich) nicht ausgeschüttet wird. Mit Umsetzung des Bilanzrechtsmodernisierungsgesetzes ist die Bedeutung dieser Größe gesunken, da Sonderposten mit Rücklageanteil dem wirtschaftlichen Eigenkapital nicht mehr hinzugerechnet oder aktivierte Aufwendungen für Ingangsetzung nicht mehr vom wirtschaftlichen Eigenkapital abgezogen werden müssen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Jahresabschluss der Kreditinstitute Kapitalisierung Kompensation von Forderungen und Verbindlichkeiten in der Bankbilanz Matching Principle Periodisierungsprinzip Risikovorsorge Sonderposten mit Rücklageanteil Stetigkeitsprinzip Treuhandvermögen True and Fair View Vorsorgereserven für allgemeine Bankrisiken Wertpapiere im Jahresabschluss der Kreditinstitute Zinsbindungsbilanz Zinsergebnis erwarteter Verlust fortgeführte Anschaffungskosten immaterielle Vermögensgegenstände negatives Eigenkapital verbundene Unternehmen wirtschaftliches Eigenkapital

eingehend

wirtschaftliches Eigenkapital

ausgehend

eingehend

wirtschaftliches Eigenkapital

ausgehend