Versicherungstechnik

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

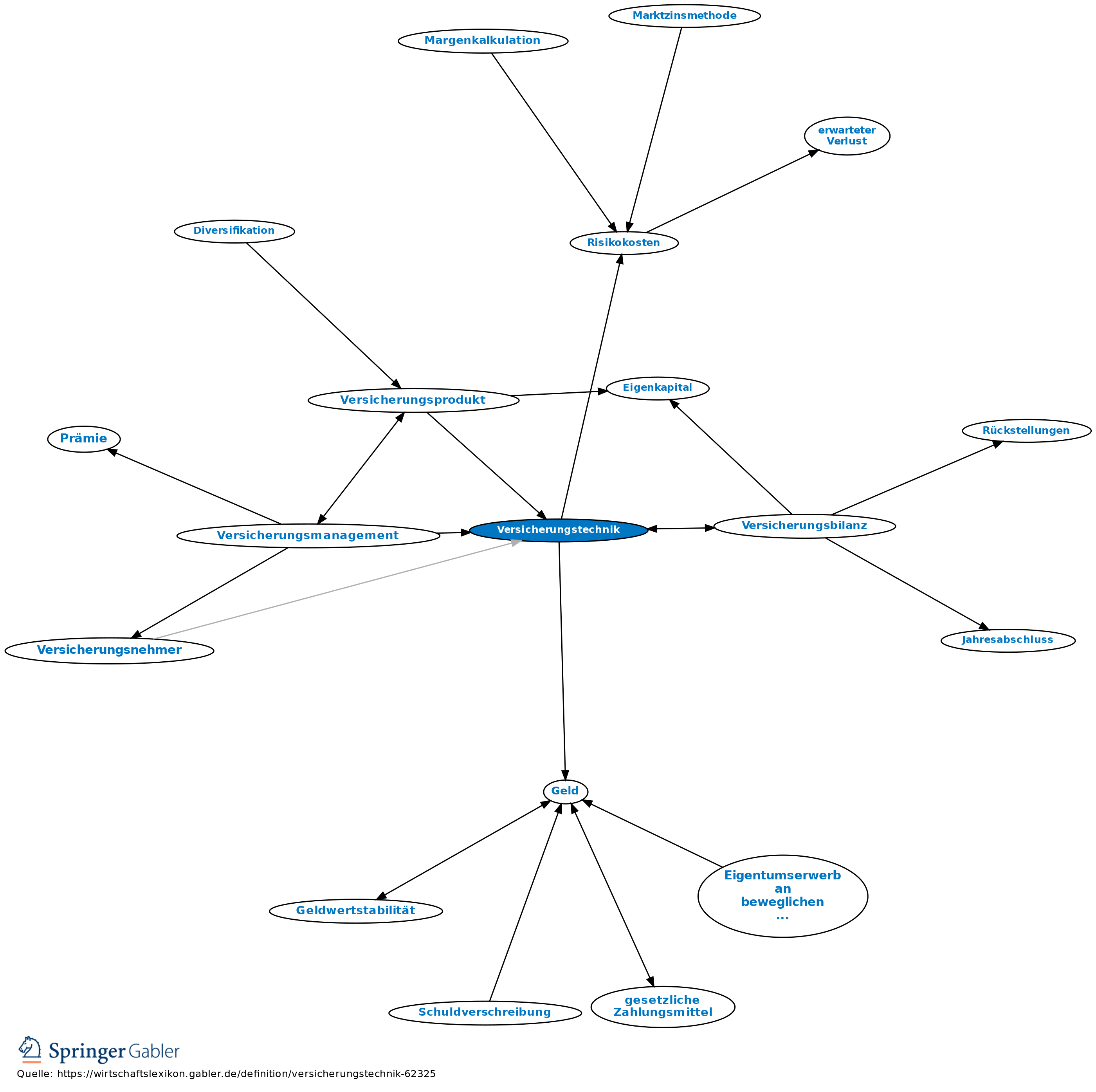

1. Begriff: Die Versicherungstechnik umfasst diejenigen Prozesse und Verfahren, die für die Erstellung des Produkts Versicherungsschutz benötigt werden. Während hierbei im Vergleich zu anderen Wirtschaftszweigen Rohstoffe als Einsatzfaktoren ebenso wenig benötigt, wie Halb- und Fertigfabrikate erstellt werden, stellt neben der Information das Nominalgut Geld einen dominierenden Produktionsfaktor dar, denn die Leistung in einem Versicherungsfall erfolgt i.d. R. in Form von Geldzahlungen.

2. Bildung einer kollektiven Reserve: Hauptaufgabe und Marktleistung von Versicherungsunternehmen (VU) ist die Übernahme der individuellen Reservebildung potenzieller Versicherungsnehmer für finanzielle Folgen von zufälligen Planzielabweichungen. Möglich wird dies durch die Zusammenfassung der Risiken von Versicherungsnehmern in möglichst homogenen (Teil-)Kollektiven. Dadurch lässt sich der Geldmittelbedarf des (Teil-)Kollektivs mit Hilfe von Wahrscheinlichkeitsaussagen kalkulieren und im Versicherungsfall können die finanziellen Folgen für jeden betroffenen Versicherungsnehmer getragen werden. Dies geschieht auf der Basis der Gesetze der großen Zahlen als mathematischer Grundlage für die Versicherungsproduktion. Hierbei besteht für jedes VU ein zeitlich bedingtes Grundproblem. Potenzielle Planzielabweichungen in der Zukunft sind in der jeweiligen Gegenwart mit Hilfe von Vergangenheitsdaten, Simulationen oder Modellierungen zu prognostizieren, um hierfür eine adäquate kollektive Reserve zu bilden. Dieses Grundproblem zerfällt im wesentlichen in zwei Komponenten. Das VU hat sowohl die Höhe des einzelnen Versicherungsbeitrags (Prämienkalkulation) einer Vertragseinheit als auch die Höhe der gesamten Sicherheitsreserve (Solvabilität) für alle potenziellen Versicherungsleistungen und somit den über die Risikoprämien hinausgehenden Kapitalbedarf für mögliche ungünstige Abweichungen von der zugrunde gelegten Kalkulationsbasis zu bestimmen. Die zufallsabhängig anfallenden Versicherungsleistungen für einzelne Versicherungsnehmer im Sinne von Geldzahlungen in einem Versicherungsfall werden dann aus dieser kollektiven Reserve heraus und damit letztlich durch den im Vergleich zur individuellen Reservebildung wesentlich geringeren Beitrag aller Mitglieder dieses Kollektivs beglichen. Letztlich hat das VU das sog. versicherungstechnische Risiko zu tragen, nämlich die Gefahr, dass die Summe aller Risikoprämien zuzüglich der vorhandenen Reserven nicht ausreichen, um die eingetretenen Schäden zu bezahlen. Die Abbildung "Versicherungstechnik" dokumentiert diese Funktionsweise der Versicherung als einer kollektiven Finanzreservebildung.

3. Prämienkalkulation: Der zu entrichtende Preis für das Produkt Versicherungsschutz wird als Bruttoprämie bezeichnet. Deren Kalkulation erfolgt in den zwei Schritten der Kalkulation der Risikokosten (versicherungstechnische Komponente der Bruttoprämie) sowie der Kalkulation der Betriebskosten (nicht-versicherungstechnische Komponente der Bruttoprämie). Zunächst wird die von bestimmten Risikomerkmalen der versicherten Personen, Sachen oder Interessen abhängige Risikoprämie berechnet, die in der Versicherungspraxis auch als „Nettoprämie” oder „Bruttorisikoprämie” bezeichnet wird. Die Risikoprämie unterteilt sich in der Schadenversicherung in eine Nettorisikoprämie, d.h. den Erwartungswert der individuellen Gesamtschadenverteilung, der durch den Schadenbedarf repräsentiert wird, und den Schwankungs- oder Sicherheitszuschlag, d.h. das Äquivalent für die Unsicherheit, dass sich ein höherer Schaden („Überschaden”) als der Erwartungswert ereignet. Der Schwankungszuschlag kann dabei versicherungsbetrieblich als ein Mittel zur Finanzierung der kollektiven Reserve, risikotheoretisch als der Beitrag interpretiert werden, der notwendig ist, um der unternehmensindividuellen Risikoeinstellung des VU bei der Übernahme der Schadenverteilung des Versicherungsnehmers Rechnung zu tragen. Im zweiten Schritt erfolgt die Kalkulation des notwendigen Deckungsbeitrags zur Finanzierung der betrieblichen Abläufe und des kalkulatorischen Gewinns – gegebenenfalls gemindert um anteilige Kapitalerträge. Hinzu kommen die Versicherungsteuer als durchlaufender Posten, ein Sparbeitrag im Rahmen der Lebensversicherung sowie eventuelle Ratenzahlungszuschläge.

4. Sicherheitsreserven: Um die Wahrscheinlichkeit eines Verlustes aus dem Risikogeschäft, verstanden als Differenz zwischen vereinnahmter Risikoprämie und ausgezahlten bzw. auszuzahlenden Versicherungsleistungen, in Grenzen zu halten, muss eine Reserve vorgehalten werden. Diese Sicherheitsreserve setzt sich zusammen aus gesetzlich vorgegebenen Eigenmittelanforderungen (Versicherungsaufsicht) sowie nicht verbrauchten und thesaurierten Prämien. Sie ist in mehreren Passivposten der Bilanz eines Versicherungsunternehmens und dabei insbesondere in Eigenkapital und Rücklagen, in der Schwankungsrückstellung und ähnlichen Rückstellungen sowie in eingeschränkter Form in der Drohverlustrückstellung enthalten (Versicherungsbilanzen).

5. Risikoteilung: Um das Risiko des VU zielkonform zu managen und auf einem bestimmten Sicherheitsniveau, d.h. auf einer akzeptierten Verlustwahrscheinlichkeit, zu halten, stehen dem VU neben der Annahme- bzw. Zeichnungspolitik (Risikoselektion) die Verfahren der Risikoteilung zur Verfügung. Es besteht die Möglichkeit, dieses Risiko mit dem Versicherungsnehmer in Form einer Selbstbeteiligung und/oder mit anderen Erst- bzw. Rückversicherungsunternehmen in Form der passiven Rückversicherung zu teilen. Die passive Rückversicherung kennzeichnet hierbei die Abgabe von Risiken an andere VU, die aktive Rückversicherung hingegen die Übernahme von Risiken. Selbstbeteiligung heißt, dass sich der Versicherungsnehmer an seinen Schäden selbst beteiligt, indem er vom VU eine Entschädigung erhält, die kleiner ist als der versicherte Schaden.

a) Formen der Selbstbeteiligung: Bei einer proportionalen bzw. prozentualen Selbstbeteiligung beteiligt sich der Versicherungsnehmer mit einem im Versicherungsvertrag festgelegten Prozentsatz an jedem seiner Schäden (z.B. Quotentarife in der Krankenversicherung). Bei einer Integralfranchise hingegen trägt der Versicherungsnehmer seinen Schaden bis zu einem vereinbarten Franchisebetrag I selbst. Schäden, die größer sind als I, übernimmt der Versicherer vollständig. Allerdings werden damit Anreize gesetzt, im Schadenfall einen Schaden von mindestens I zu erreichen, beispielsweise durch Unterlassung von schadenmindernden Aktivitäten. Bei Festlegung einer Haftungssumme entschädigt das VU maximal die Haftungssumme H. Den H überschreitenden Anteil der Schadensumme muss der Versicherungsnehmer selbst zahlen. Bei einer Abzugsfranchise entschädigt der Versicherer jede Einzel- oder Jahresgesamtschadensumme nach Abzug des Franchisebetrags A (z.B. Kfz-Kaskoversicherung). Im Rahmen einer Zeitfranchise schließlich leistet das Versicherungsunternehmen die ab einem bestimmten Tag nach dem Schadenereignis anfallende Schadensumme (z.B. Betriebsunterbrechungsversicherung).

b) Bei der Rückversicherung wird wie durch die Selbstbeteiligung die Gesamtschadenverteilung des Erstversicherungsunternehmens aus einer risikotheoretischen Perspektive verändert. Allerdings beziehen sich Rückversicherungsverträge selten auf einzelne Risiken, sondern zumeist auf Teilkollektive oder ganze Versicherungszweige des Erstversicherers. Insofern ist die Bezugsgröße nicht eine individuelle, sondern die kollektive Gesamtschadenverteilung. Das Ziel des risikopolitischen Instruments Rückversicherung ist die Reduktion der Streuung der Gesamtschadenverteilung eines Versicherungsunternehmens sowie die Senkung der Verlustwahrscheinlichkeit. Außer zur Streuungsreduktion benutzen die Erstversicherungsunternehmen die Rückversicherung zur eigenen Kapazitätserweiterung, zum bilanzpolitischen Austausch von Schaden- und Betriebskosten, zum Einkauf von Know-how oder Service sowie zur Finanzierung von Katastrophenschäden in der Schadenversicherung oder von Teilen der Abschlusskosten der Lebensversicherung. Formen der Rückversicherung im Rahmen der proportionalen Rückversicherung: In der Quotenrückversicherung teilen Erst- und Rückversicherungsunternehmen Prämien und Schäden der im Rückversicherungsvertrag festgelegten Risiken in einem einheitlichen prozentualen Verhältnis. Demgegenüber wird bei Vereinbarung einer Summenexzedentenrückversicherung das versicherte Risiko durch eine Versicherungssumme bewertet. Übersteigt diese Versicherungssumme den Selbstbehalt (Maximum) des Erstversicherungsunternehmens, wird dieser Teil des versicherten Risikos an den Rückversicherer weitergegeben. Formen der nicht-proportionalen Rückversicherung: Schadenexzedentenrückversicherung, bei der der Rückversicherer den eine bestimmte Schadensumme übersteigenden Teil von Einzel- oder Kumulschäden trägt, Jahresüberschaden-(Stop-loss-)Rückversicherung, bei der das Rückversicherungsunternehmen den Anteil des Jahresgesamtschadens, der eine bestimmte Schadenquote übersteigt, finanziert.

{kind=link}

{kind=link}