Bewertungsgrundsätze

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

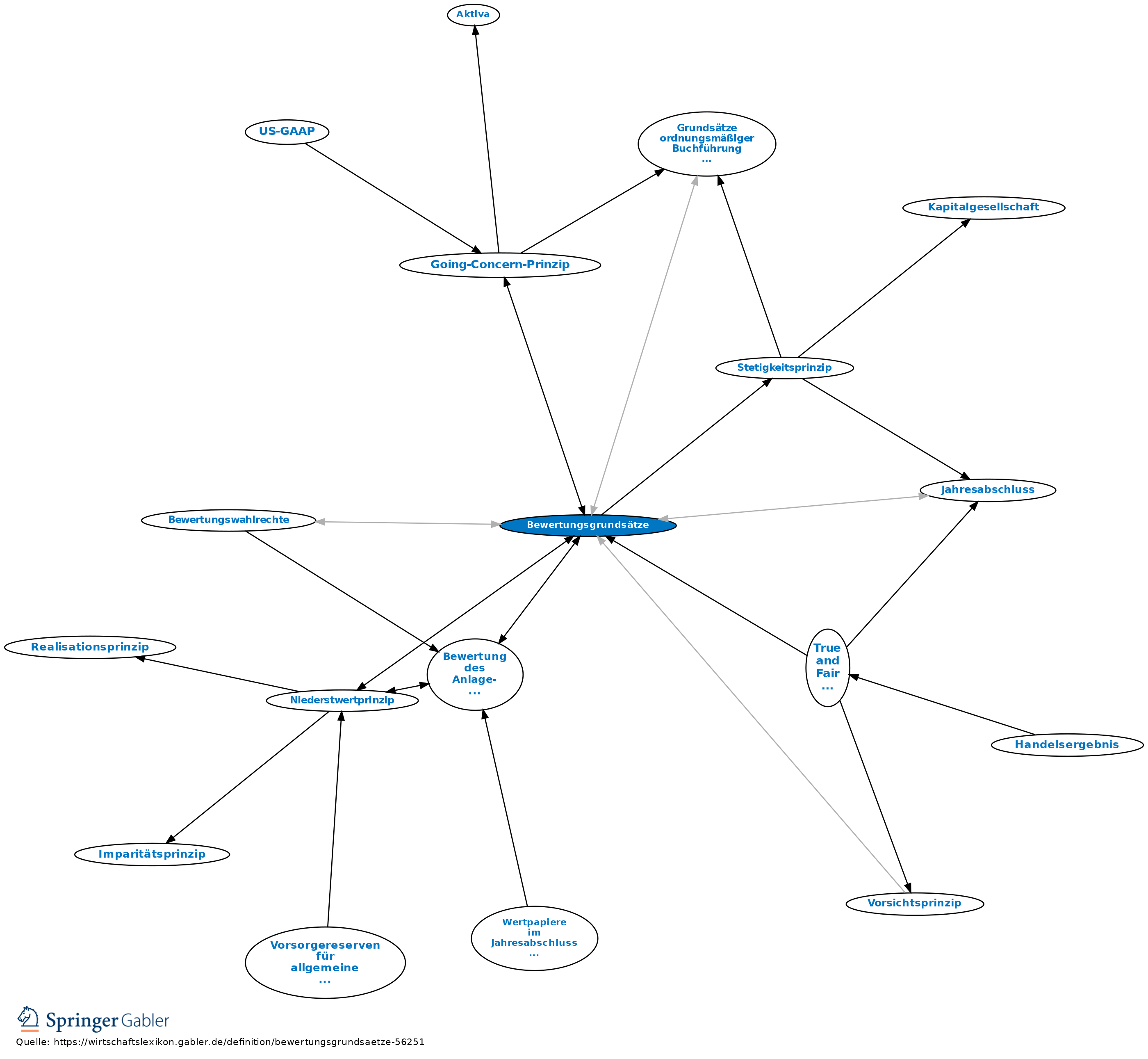

der Teil der Grundsätze ordnungsmäßiger Buchführung (GoB), der für den Ansatz von Vermögensgegenständen und Schulden der Höhe nach zu beachten ist. Die wichtigsten allgemeinen Bewertungsgrundsätze, die bei der Aufstellung der Bilanz zu beachten sind, werden in § 252 I HGB kodifiziert: Wertzusammenhang (Bilanzidentität): Übereinstimmung der Wertansätze in der Eröffnungsbilanz des Geschäftsjahres mit denen der Schlussbilanz des vorhergehenden Geschäftsjahres. Unternehmensfortführung (Going-Concern-Prinzip): Solange der Fortführung eines Unternehmens keine tatsächlichen oder rechtlichen Gegebenheiten entgegenstehen, ist mit fortgeführten Anschaffungs- oder Herstellungskosten zu bewerten.

Einzelbewertungsprinzip: Bewertung jedes einzelnen Vermögensgegenstandes und jeder einzelnen Schuld.

Periodisierungsprinzip: periodengerechte Zuordnung von Aufwendungen und Erträgen.

Vorsichtsprinzip: Berücksichtigung der Risiken und Verluste, die bis zum Bilanzstichtag entstanden oder erkennbar sind (Imparitätsprinzip). Hingegen Berücksichtigung von Gewinnen auf der Grundlage des Realisationsprinzips (Bewertung des Anlage- und Umlaufvermögens).

Stetigkeitsprinzip: Grundsätzlich sind die angewandten Bewertungsmethoden beizubehalten. Die allgemeinen Bewertungsgrundsätze nach IFRS entsprechen formal weitgehend denjenigen des HGB. Aufgrund der teilweise abweichenden Zwecke der IFRS-Rechnungslegung von der handelsrechtlichen Rechnungslegung weicht deren Gewichtung einzelner Bewertungsgrundsätze indes z.T. deutlich vom handelsrechtlichen GoB-Verständnis ab.

{kind=link}

{kind=link}