Jahresabschluss der Kreditinstitute, Sonderregelungen

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

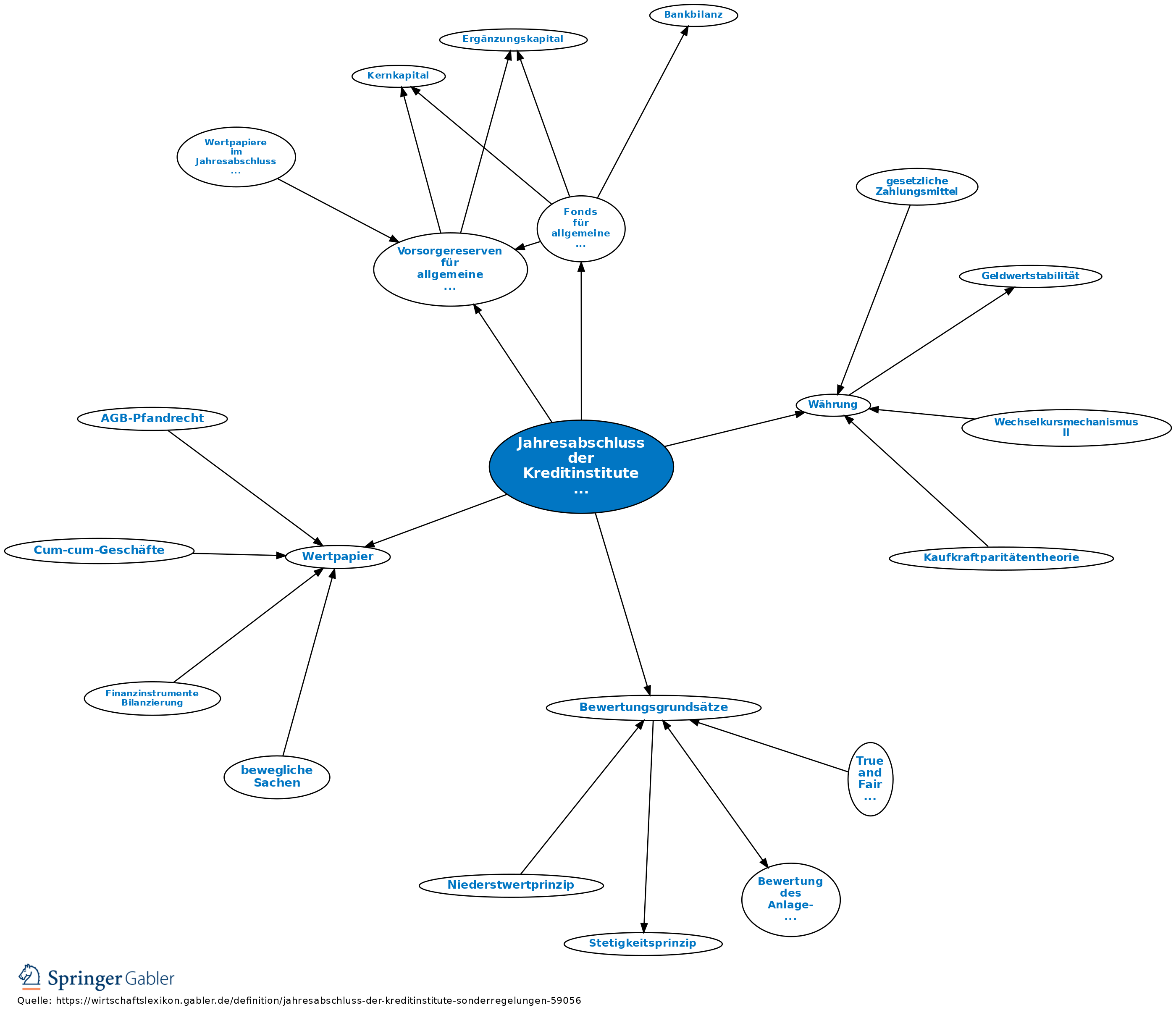

Sonderregelungen für den Jahresabschluss greifen, insoweit die HGB-Vorschriften (bes. die für Kapitalgesellschaften, zweiter Abschnitt des 3. Buches) ausdrücklich nicht anzuwenden sind oder wenn sie durch bankspezifische Regelungen ersetzt werden (§ 340a II HGB); vgl. im einzelnen Übersicht „Jahresabschluss der Kreditinstitute, Sonderregelungen”.

Kodifiziert sind die speziell für den Jahresabschluss der Kreditinstitute geltenden Normen in einem eigenen HGB-Unterabschnitt (Drittes Buch, Vierter Abschnitt, erster Unterabschnitt, §§ 340-340o HGB). Hierin enthalten sind insbes. folgende Regelungsbereiche:

1. Pensionsgeschäfte: Nach § 340b HGB wird zwischen echten und unechten Pensionsgeschäften unterschieden. Im Fall von echten Pensionsgeschäften sind die übertragenen Vermögensgegenstände in der Bilanz des Pensionsgebers, im Fall von unechten Pensionsgeschäften in der Bilanz des Pensionsnehmers auszuweisen.

2. Gewinn- und Verlustrechnung: In § 340c HGB sind die Regelungen zusammengefasst, die branchenspezifische Abweichungen für die Gewinn- und Verlustrechnung enthalten. Die Gliederungsschemata sind in der Rechnungslegungsverordnung geregelt.

3. Fristengliederung: Mit § 340d HGB wird die in der Bankbilanzrichtlinie nach dem Vorbild der Bilanzrichtlinie und der Konzernbilanzrichtlinie eingeführte Gliederung von Forderungen und Verbindlichkeiten nach Restlaufzeiten geregelt. Die Angaben sind ausschließlich im Anhang zu machen.

4. Bewertungsvorschriften: Kreditinstitute haben gemäß § 340e I HGB Vermögensgegenstände entsprechend der Zweckbestimmung und entsprechend den Grundsätzen für die Bewertung des Anlagevermögens (§ 253 III HGB) oder des Umlaufvermögens (§ 253 IV HGB) zu bewerten (Bewertungsgrundsätze). Vermögensgegenstände sind wie Anlagevermögen zu bewerten, wenn sie dauernd dem Geschäftsbetrieb zu dienen bestimmt sind. Vermögensgegenstände, insbesondere Forderungen und Wertpapiere, sind wie Umlaufvermögen zu bewerten, wenn sie nicht dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen.

5. Bildung von Reserven: § 340f HGB gibt Kreditinstituten die Möglichkeit, Vorsorgereserven für allgemeine Bankrisiken zu bilden. Anders als nach früherem Recht darf der Handelsbestand an Wertpapieren nicht Bemessungsgrundlage für die Reservenbildung sein. Der Betrag der Vorsorgereserven darf vier Prozent der Bemessungsgrundlage (Forderungen an Kreditinstitute und Kunden + Wertpapiere der Liquiditätsreserve) nicht übersteigen. Da die Bildung von (stillen) Vorsorgereserven für allgemeine Bankrisiken gestattet ist, musste auch die offene Form durch Bildung eines Sonderpostens für allgemeine Bankrisiken in der Bilanz erlaubt werden (Fonds für allgemeine Bankrisiken; stille Reserven der Kreditinstitute).

6. Währungsumrechnung: Auf ausländische Währung lautende Vermögensgegenstände und Schulden sind nach § 340h HGB grundsätzlich nach den allgemeinen Vorschriften des § 256a HGB umzurechnen (Devisenkassamittelkurs am Abschlussstichtag); Erträge aus der Währungsumrechnung sind in der Gewinn- und Verlustrechnung zu berücksichtigen, soweit die Vermögensgegenstände, Schulden oder Termingeschäfte durch Vermögensgegenstände, Schulden oder andere Termingeschäfte in derselben Währung besonders gedeckt sind.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Jahresabschluss der Kreditinstitute, Sonderregelungen

Jahresabschluss der Kreditinstitute, Sonderregelungen

- Anhang

- Anlagevermögen

- Bewertungsgrundsätze

- Bilanz

- Bilanzrichtlinie

- Fonds für allgemeine Bankrisiken

- Forderung

- Gewinn- und Verlustrechnung (GuV)

- Kapitalgesellschaft

- Konzernbilanzrichtlinie

- Pensionsgeschäfte

- Rechnungslegungsverordnung

- Restlaufzeit

- Schulden

- stille Reserven der Kreditinstitute

- Umlaufvermögen

- Verbindlichkeit

- Vorsorgereserven für allgemeine Bankrisiken

- Wertpapier

- Währung