Bewertung des Anlage- und Umlaufvermögens

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

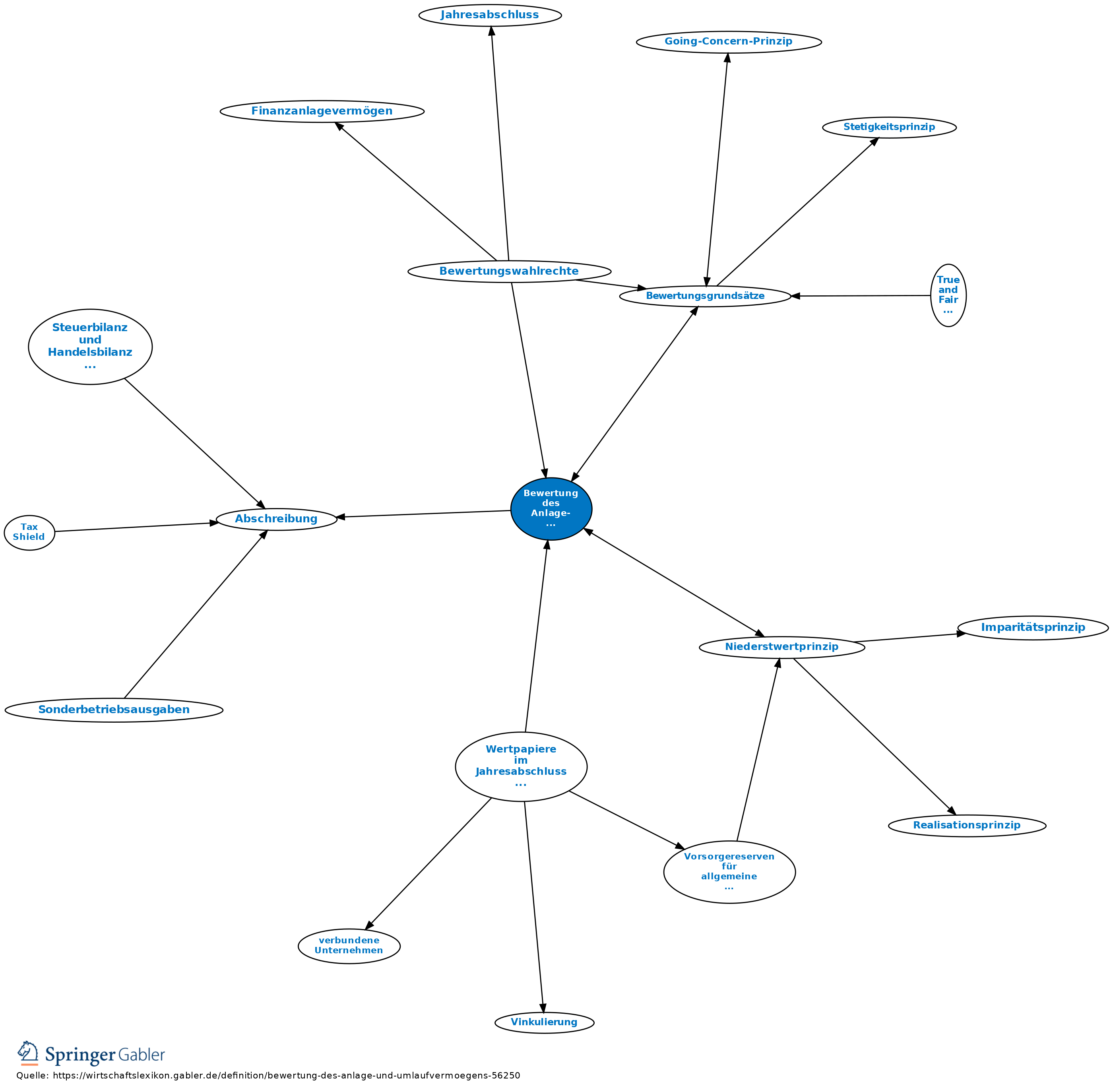

1. Die handelsrechtliche Bewertung von Vermögensgegenständen des Anlage- und Umlaufvermögens richtet sich nach den allgemeinen Bewertungsgrundsätzen. Die Wertobergrenze wird durch die Anschaffungskosten oder Herstellungskosten bestimmt (§ 253 I 1 HGB). Damit wird das Realisationsprinzip umgesetzt, das den Ausweis von Gewinnen erst erlaubt, wenn sie realisiert sind. Zusätzlich ist das Imparitätsprinzip zu beachten, das besagt, dass noch nicht realisierte Verluste bilanziert werden müssen. Es wird durch das Niederstwertprinzip konkretisiert, das zur Festlegung des Wertansatzes von Vermögensgegenständen einen Vergleich ihrer Anschaffungs- oder Herstellungskosten (ggf. vermindert um planmäßige Abschreibungen) und ihrer Stichtagsvergleichswerte (Börsen- oder Marktpreis bzw. beizulegender Wert) verlangt. Grundsätzlich ist der niedrigere der beiden Werte anzusetzen (§ 253 III, IV HGB).

2. Bewertung des Anlagevermögens: Das abnutzbare Anlagevermögen ist zu vermindern um planmäßige Abschreibungen mittels eines Abschreibungsplanes, der die Anschaffungs- und Herstellungskosten auf die Geschäftsjahre zu verteilen hat, in denen der Vermögensgegenstand voraussichtlich genutzt werden kann. Grundsätzlich zulässig sind Abschreibungen nach Maßgabe der Inanspruchnahme (leistungsbezogene Abschreibung) wie auch die zeitbedingten Abschreibungsverfahren (im Wesentlichen lineare und degressive Abschreibung sowie der planmäßige Übergang von degressiver auf lineare Abschreibung). Bei einer voraussichtlich dauernden Wertminderung sind außerplanmäßige Abschreibungen vorzunehmen (§ 253 III 5 HGB). Bei einer vorübergehenden Wertminderung ist die Abschreibung auf den niedrigeren beizulegenden Wert mit Ausnahme des Finanzanlagevermögens, bei dem auch bei einer voraussichtlich nur vorübergehenden Wertminderung eine außerplanmäßige Abchreibung vorgenommen werden darf, untersagt (§ 253 III 6 HGB). Wenn die Gründe, die zu einer außerplanmäßigen Abschreibung geführt haben, zu einem späteren Bilanzstichtag nicht mehr bestehen, gilt ein Wertaufholungsgebot (§ 253 V 1 HGB).

3. Auch in der Steuerbilanz sind die abnutzbaren Anlagegegenstände planmäßig abzuschreiben. Regelabschreibung ist die lineare Methode. Handelsrechtliche Abschreibungswahlrechte dürfen in der Steuerbilanz nur dann ausgeübt werden, wenn es die steuerrechtlichen Bewertungsvorschriften zulassen. Fällt der Grund für eine außerordentliche Abschreibung (Absetzung für außergewöhnliche Abnutzung, Teilwertabschreibung) weg, so muss auf den höheren tatsächlichen Wert zugeschrieben werden. Hierbei dürfen jedoch die Anschaffungs- oder Herstellungskosten, bei abnutzbaren Anlagegegenständen vermindert um planmäßige Abschreibungen, nicht überschritten werden. Steuerrechtliche Abschreibungen sind grundsätzlich nur dann zulässig, wenn ein Grund für eine Absetzung für außergewöhnliche Abnutzung oder eine dauerhafte Wertmindeurng gemäß § 6 I Nr. 1 EStG vorliegt.

4. Bewertung des Umlaufvermögens: Für das Umlaufvermögen gelten grundsätzlich die gleichen Bewertungsgrundsätze wie für das Anlagevermögen. Eine planmäßige Abschreibung gibt es für das Umlaufvermögen jedoch nicht. Bei einer Wertminderung sind außerplanmäßige Abschreibungen zwingend vorzunehmen (§ 253 IV HGB), auch wenn sie nicht von Dauer ist (strenges Niederstwertprinzip). Wie für das Anlagevermögen besteht auch für das Umlaufvermögen ein Wertaufholungsgebot (§ 253 V 1 HGB). Steuerrechtlich ist eine außerplanmäßige Abschreibung (Teilwertabschreibung) im Umlaufvermögen hingegen nur dann zulässig, wenn es sich um eine dauerhafte Wertminderung handelt (§ 6 I Nr. 2 EStG). Eine Dauerhaftigkeit wird dann angenommen, wenn die Wertminderung bis zur Aufstellung der Steuerbilanz fortbesteht.

Abweichend von den allgemeinen Bewertungsgrundsätzen sind Finanzinstrumente des Handelsbestandes grundsätzlich zum beizulegenden Zeitwert abzüglich eines Risikoabschlages zu bewerten (§ 340e III HGB). Für Finanzinstrumente, die auf einem aktiven Markt gehandelt werden, entspricht der beizulegende Zeitwert dem Marktpreis. Für Finanzinstrumente, die nicht auf einem aktiven Markt gehandelt werden, ist der beizulegende Zeitwert anhand anerkannter Bewertungsverfahren zu bestimmen (Discounted-Cashflow-Verfahren, Optionspreismodelle etc.); ist dies nicht möglich, sind die Anschaffungskosten gemäß § 253 IV HGB fortzuführen (§ 255 IV HGB).

{kind=link}

{kind=link}