Sonderbetriebsausgaben

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

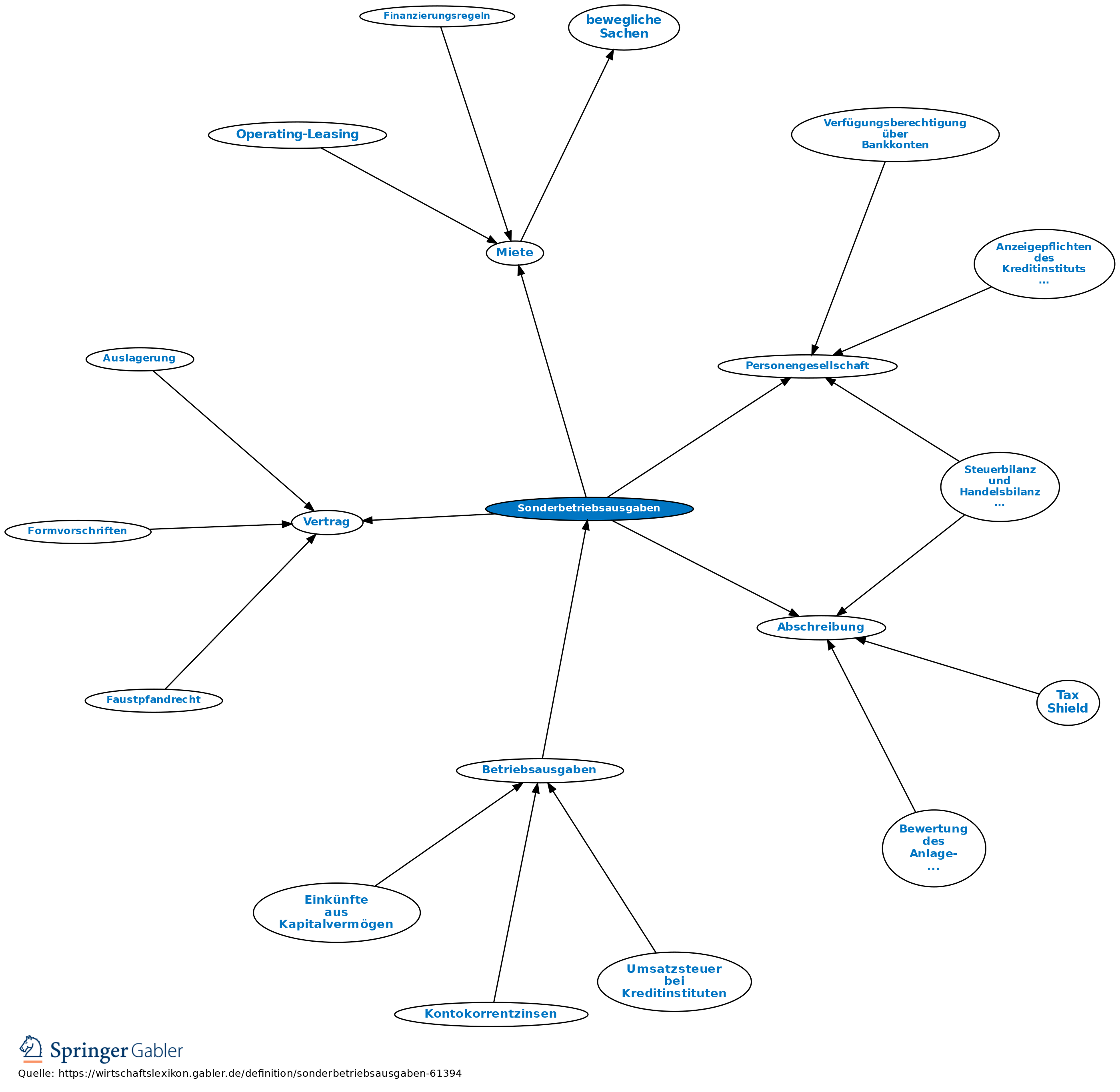

Die steuerliche Gewinnermittlung von gewerblichen und gewerblich geprägten, also nicht vermögensverwaltenden Personengesellschaften erfolgt zweistufig: Zuerst wird der Gewinn aus der Bilanz der Personengesellschaft ermittelt. Gehälter, Mieten, Darlehenszinsen usw., die die Gesellschaft aufgrund von schuld- oder arbeitsrechtlichen Verträgen ihren einzelnen Gesellschaftern schuldet und als Aufwand verbucht hat, werden diesen als Sonderbetriebseinnahmen zugerechnet und in einer Sonderbilanz und Sonder-GuV erfasst. Dem stehen die zugehörigen Aufwendungen des einzelnen Gesellschafters wie Refinanzierungszinsen, Abschreibungen, Fahrten zwischen Wohnung und Betrieb usw. als Sonderbetriebsausgaben gegenüber. Für jeden Gesellschafter wird daraus sein Sonderbetriebsergebnis ermittelt, das auf der sog. zweiten Stufe der Gewinnermittlung dem Gewinn aus der Bilanz der Personengesellschaft wieder hinzugerechnet wird. Im Ergebnis werden Leistungsbeziehungen zwischen Gesellschaft und Gesellschafter steuerlich nicht wirksam. Dies gilt insbesondere für die Gewerbesteuer (GewSt). In Bezug auf Einkommensteuer (ESt) verändern sie lediglich die Gewinnverteilung zwischen den Gesellschaftern.

{kind=link}

{kind=link}