True and Fair View

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

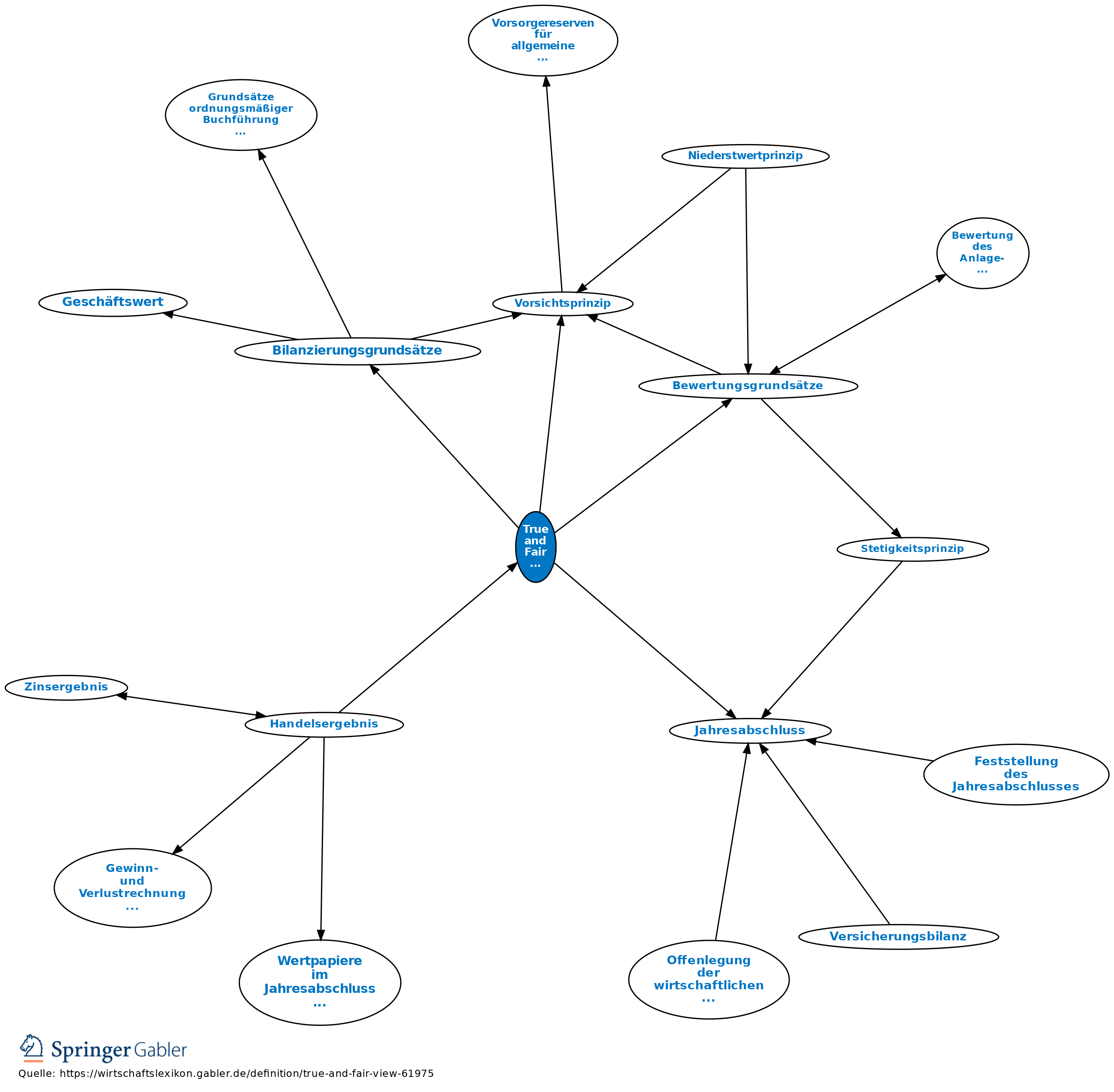

1. Begriff: Bezeichnung für die in § 264 II HGB für alle Kapitalgesellschaften kodifizierte Generalnorm der externen Rechnungslegung. Danach ist im Jahresabschluss unter Beachtung der Grundsätze ordnungsmäßiger Buchführung ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage der Unternehmung zu vermitteln. Im Gewinnermittlungsrecht des HGB (Bilanzierungsgrundsätze, Bewertungsgrundsätze) dominiert der Gläubigerschutzgedanke und damit die Ausschüttungsbemessungsfunktion. Die Beachtung der Bewertungsgrundsätze (insbesondere Vorsichtsprinzip, Imparitätsprinzip) kann zu Verzerrungen des Einblicks führen. Diese sind gemäß dem True and Fair View-Gebot durch die Informationsvorschriften (Gliederungs- und Erläuterungsvorschriften) zu heilen. Führen besondere Umstände dazu, dass trotz zweckadäquater Anwendung der Einzelvorschriften kein zutreffendes Bild der Unternehmenslage vermittelt wird, sind gemäß § 264 II 2 HGB zusätzliche Angaben zu machen.

2. IFRS: In der Konzeption der International Financial Reporting Standards (IFRS) nimmt das Prinzip des True and Fair View bzw. das Gebot der Fair Presentation eine bedeutende Stellung ein. Es ist inzwischen grundsätzlich — anders als im HGB — zu einem Overriding Principle erstarkt. Allerdings soll aus der Anwendung der IFRS in den meisten Fällen ein Jahresabschluss resultieren, der ein den tatsächlichen Verhältnissen entsprechendes Bild der Vermögens-, Finanz- und Ertragslage liefert. Ähnlich wie im deutschen Recht können bei Vorliegen besonderer Umstände zusätzliche Angaben erforderlich werden. In extremen Ausnahmefällen darf nach IFRS von einer Regelung eines Einzelstandards abgewichen werden, wenn das Management zu dem Ergebnis kommt, dass die Beachtung dieser Vorschrift irreführend wäre. Die Abweichung ist zu nennen und zu begründen. Die Anwendung von ungeeigneten Rechnungslegungsverfahren kann jedoch nicht durch zusätzliche Informationen geheilt werden.

{kind=link}

{kind=link}