Deckungsbeitragsrechnung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: Verfahren der Kostenrechnung, bei dem (kurzfristig) auf Deckung der Gesamtkosten verzichtet wird (Teilkostenrechnung). Dazu erfolgt eine Trennung der Kosten in Fixkosten und variable Kosten. Als Deckungsbeitrag gilt der Erlös (Preis) minus variable (Stück-)Kosten. Ein Deckungsbeitrag lässt sich sowohl auf Kostenstellen als auch auf Kostenträger beziehen. Das Verfahren basiert auf der Überlegung, dass vorhandene Kapazitäten und damit fixe Kosten kurzfristig konstant bleiben (absolut fixe Kosten) und damit die variablen Kosten für die unternehmerischen Entscheidungen von primärer Bedeutung sind. So lohnt z.B. auch bei rückläufiger Nachfrage die Produktion, sofern der Preis über den variablen Stückkosten liegt und damit einen Deckungsbeitrag zu den fixen Kosten leistet.

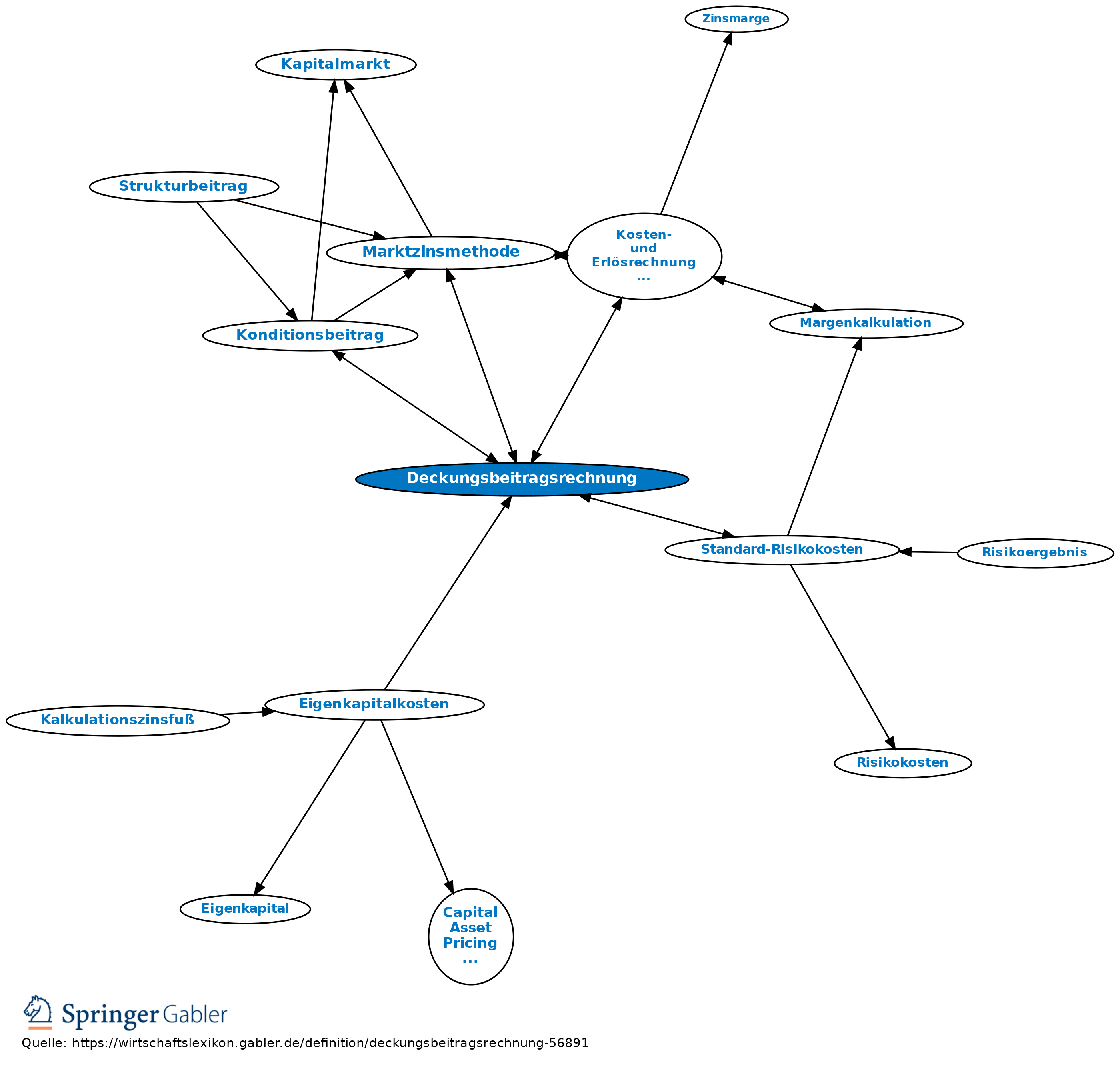

2. Deckungsbeitragsrechnung in der Kreditwirtschaft: Auswertungsrechnung im Rahmen der Kosten- und Erlösrechnung im Bankbetrieb, die als Profitcenter-Rechnung den jeweiligen Kalkulationsobjekten (Produkt, Kunde, Geschäftsstelle) stufenweise Ergebnisse zuordnet und damit Deckungsbeiträge errechnet. Deckungsbeitragsstruktur eines Einzelgeschäfts:

Konditionsbeitrag (Deckungsbeitrag I)

./. Standardrisikokosten= Überschuss im Wertbereich (Deckungsbeitrag II)

+ Provisionsüberschuss

./. Standard-Einzelkosten

= Marktergebnis eines Einzelgeschäfts (Deckungsbeitrag III)

Je nach Kalkulationsobjekt (Produktartenkalkulation, Kundenkalkulation, Geschäftsstellenkalkulation) werden die Marktergebnisse einzelner Produkte, Kunden oder Geschäftsstellen zusammengefasst und durch das Einbeziehen der Istkosten um das Risikoergebnis sowie, falls möglich, das Produktivitätsergebnis korrigiert. Auf den weiteren Aggregationsebenen werden die bis dahin nicht in Abzug gebrachten Betriebskosten nach dem Prinzip der relativen Einzelkosten berücksichtigt. Beispiel: Stufung der Deckungsbeitragsrechnung in einer Bank mit Geschäftsstellen, vgl. Abbildung „Deckungsbeitragsrechnung im Bankbetrieb”.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Deckungsbeitragsrechnung

- Deckungsbeitrag

- Eigenkapitalkosten

- Einzelgeschäftskalkulation

- Geschäftsstellenkalkulation

- Kosten im Bankbetrieb

- Kosten- und Erlösrechnung im Bankbetrieb

- Kundengruppenkalkulation

- Kundenkalkulation

- Marktzinsmethode

- Profit Center

- Profit-Center-Rechnung

- Standard-Einzelkosten

- Standard-Einzelkostenrechnung

- Standard-Risikokosten

- Teilkostenrechnung

Deckungsbeitragsrechnung

- Bank

- Deckungsbeitrag

- Deckungsbeitrag

- Erlös

- Fixkosten

- Geschäftsstellenkalkulation

- Konditionsbeitrag

- Kosten

- Kosten- und Erlösrechnung im Bankbetrieb

- Kostenrechnung

- Kostenstellen

- Kostenträger

- Kundenkalkulation

- Produktartenkalkulation

- Profit-Center-Rechnung

- Provisionsüberschuss

- Standard-Einzelkosten

- Standard-Risikokosten

- Stückkosten

- Teilkostenrechnung

- variable Kosten