Going-Concern-Prinzip

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

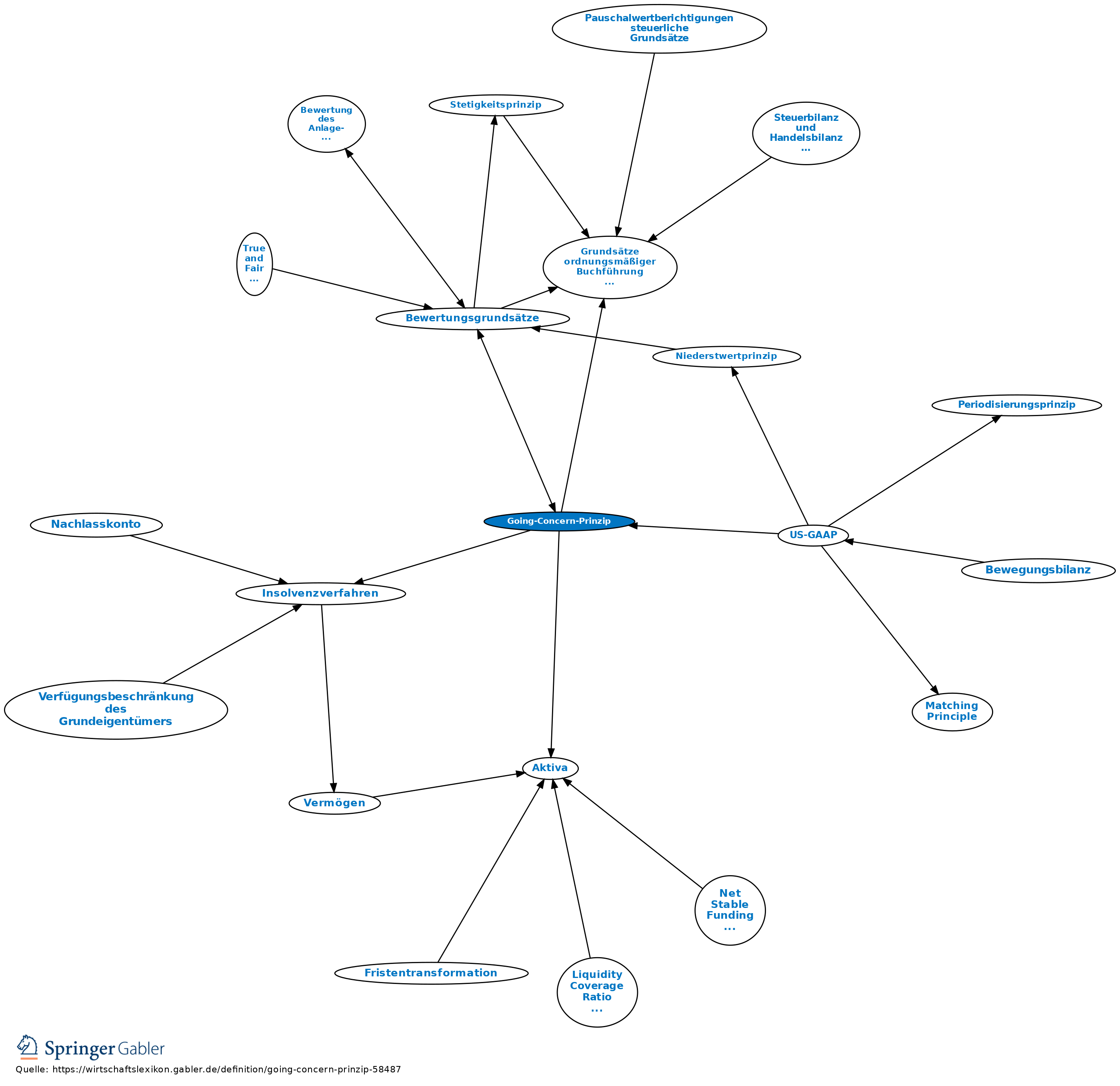

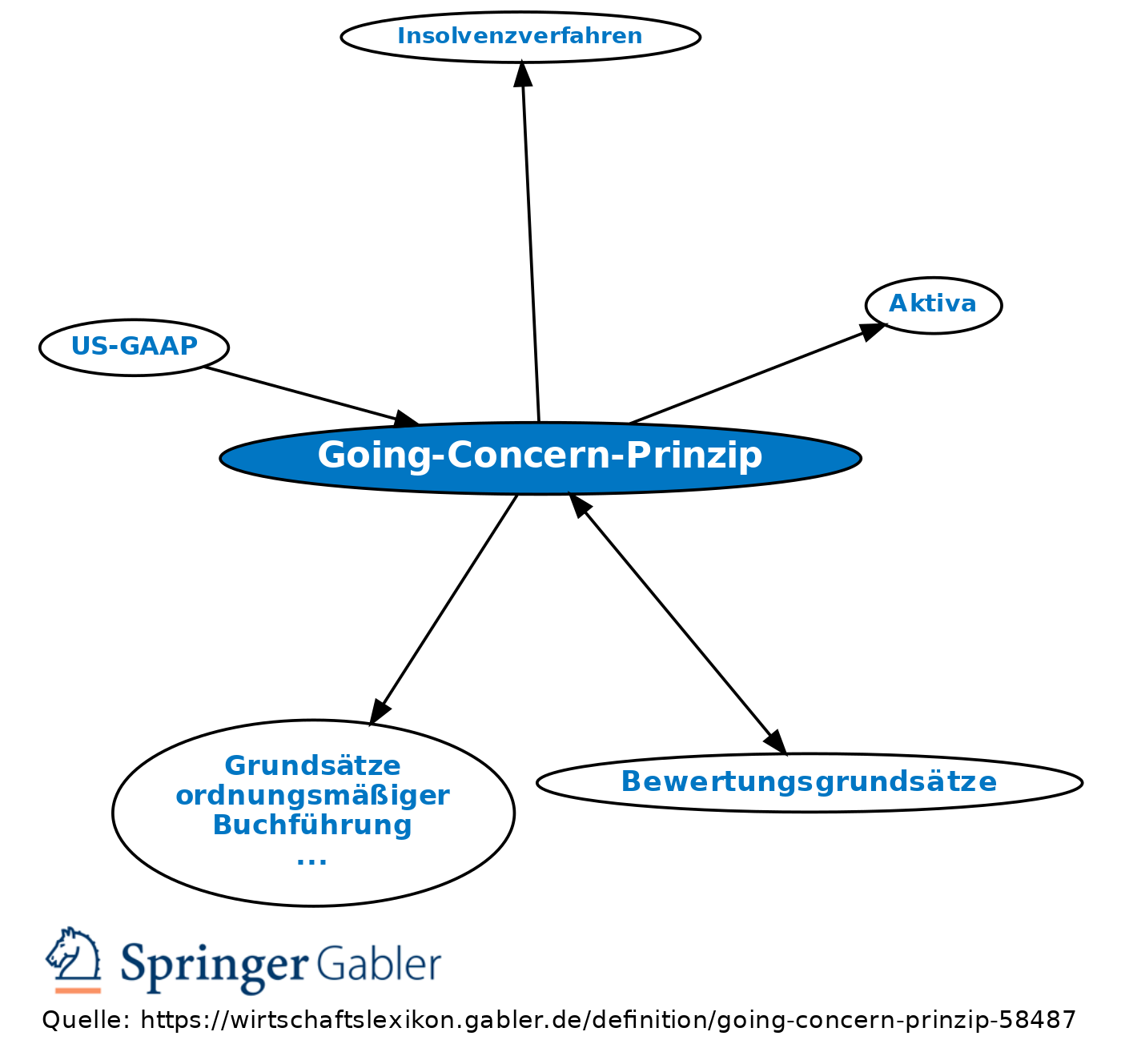

Grundsatz ordnungsmäßiger Buchführung, der besagt, dass bei der Bewertung der Aktiva und Passiva so lange von der Fortführung des Unternehmens auszugehen ist, bis dem tatsächliche oder rechtliche Gegebenheiten entgegenstehen (§ 252 I Nr. 2 HGB, Bewertungsgrundsätze). Bei Unternehmensfortführung (gesetzlicher Regelfall) gelten die allgemeinen Bewertungsvorschriften der §§ 252–256 HGB. Vom Going-Concern-Prinzip darf nur abgewichen werden, wenn sich der Fortführung entgegenstehende Gegebenheiten hinreichend konkretisiert haben. Beispiele für solche Gegebenheiten sind erhebliche wirtschaftliche Schwierigkeiten wie Überschuldung oder Zahlungsunfähigkeit bzw. die Eröffnung eines Insolvenzverfahrens. Der Beurteilung im Rahmen einer Fortführungsprognose ist ein Zeitraum von mindestens einem Geschäftsjahr zugrunde zu legen.

Den IAS/IFRS liegt ebenfalls das Going-Concern-Prinzip zugrunde. Von ihm darf erst abgewichen werden, wenn die Unternehmensliquidation feststeht. Die Beurteilung der Unternehmensfortführung obliegt dem Management. Risiken bezüglich der Unternehmensfortführung sind in den Notes (Anhang) zu erläutern, ebenso die angewandten Bewertungsgrundsätze im Falle der Abweichung vom Going-Concern-Prinzip.

{kind=link}

{kind=link}