Grunderwerbsteuer (GrESt)

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

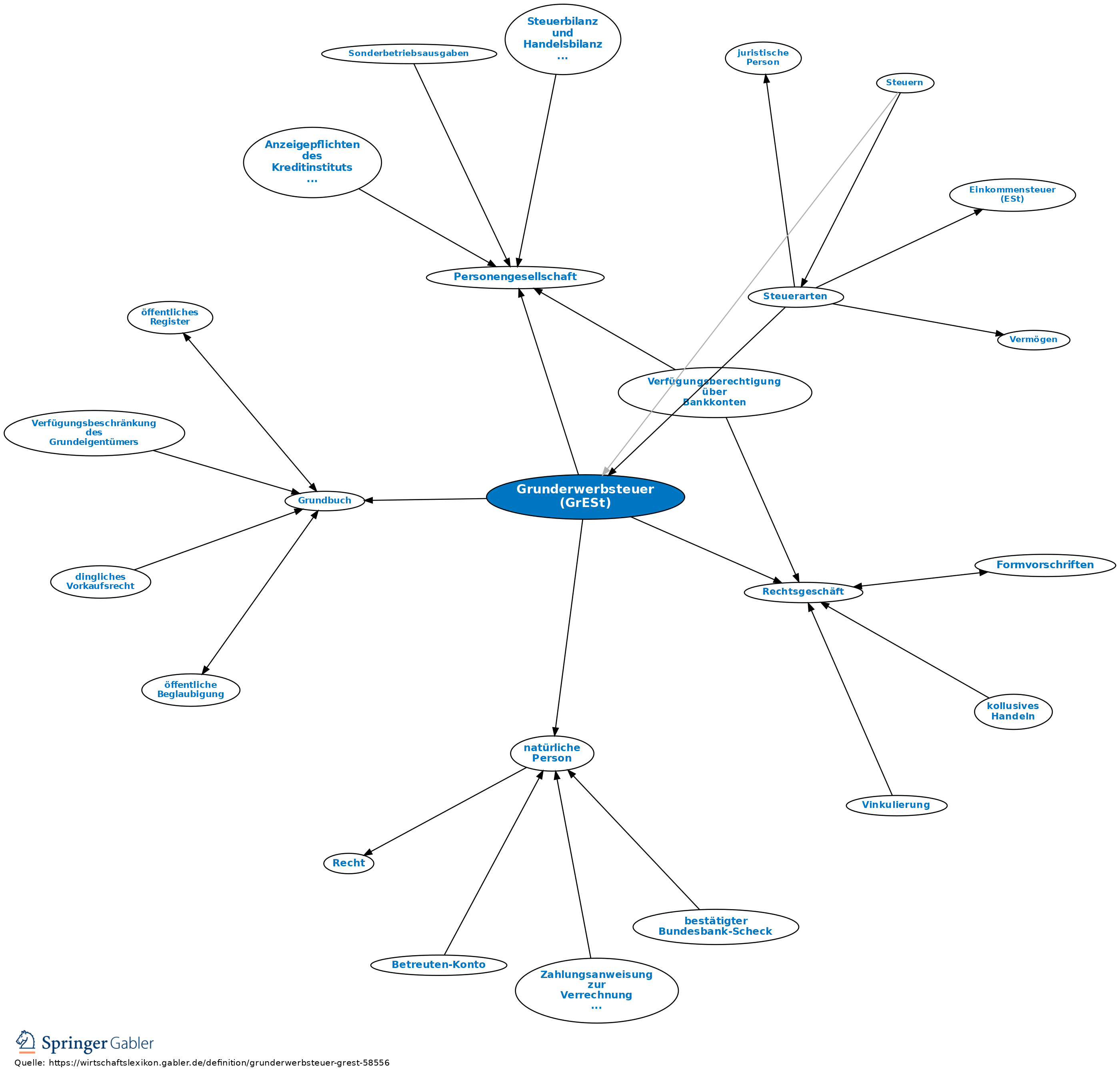

1. Charakterisierung: Die Grunderwerbsteuer ist eine Verkehrsteuer, eine indirekte Steuer sowie eine Landessteuer (Steuern).

2. Steuergegenstand: Grunderwerbsteuer wird auf bestimmte Rechtsvorgänge betr. inländische Grundstücke (§ 2 GrEStG) erhoben. Ihr unterliegen gemäß § 1 GrEStG insbesondere der Abschluss eines Kaufs oder eines anderen Rechtsgeschäfts, das den Anspruch auf Übereignung eines bebauten oder unbebauten Grundstücks begründet, aber auch Auflassung und Übergang des Eigentums ohne vorausgegangenes Verpflichtungsgeschäft, ebenso das Meistgebot bei der Zwangsversteigerung. Weitere Erwerbsvorgänge (z.B. wesentlicher Wechsel des Gesellschafterbestands einer Personengesellschaft, Anteilsvereinigung in einer Hand) sollen Umgehungen verhindern. Den Grundstücken gleich stehen Erbbaurechte und Gebäude auf fremdem Boden (§ 2 II GrEStG). Neben den Beteiligten haben auch Gerichte, Behörden und Notare eine Anzeigepflicht (§§ 18 f. GrEStG).

3. Steuerbefreiungen sind in §§ 3–7 GrEStG geregelt, u.a. Kleinerwerbe bis 2.500 Euro, Grundstückserwerb von Todes wegen und Grundstücksschenkungen unter Lebenden i.S. der Erbschaft- und Schenkungsteuer, der Erwerb von Miterben zur Teilung des Nachlasses, wobei Ehegatten und Lebenspartner gleichgestellt sind, der Grundstückserwerb durch den Ehegatten oder Lebenspartner des Veräußerers, auch im Zusammenhang mit einer Vermögensauseinandersetzung anlässlich einer Scheidung, Erwerbe im Rahmen fortgesetzter Gütergemeinschaft, Rückerwerb eines Grundstücks im Treuhand-Verhältnnis unter der Voraussetzung vorheriger Versteuerung der Übertragung an den Treuhänder. Auch bei Umwandlung von gemeinschaftlichem Eigentum in Flächeneigentum wird in Höhe des Bruchteils keine Steuer erhoben (§ 7 GrESt). Befreit sind außerdem bestimmte Übertragungen im Zuge von Umstrukturierungen im Konzern (§ 6a GrEStG).

4. Bemessungsgrundlage der Grunderwerbsteuer ist der Wert der Gegenleistung (§ 8 I GrEStG), ersatzweise der im Rahmen der Bedarfsbewertung nach § 138 II oder III BewG ermittelte Wert des Grundstücks (§ 8 II GrEStG). Beim Kauf ist die Gegenleistung der Kaufpreis einschließlich der vom Käufer übernommenen sonstigen Leistungen und der dem Verkäufer vorbehaltenen Nutzungen. § 9 I und II GrEStG regelt für weitere steuerbare Vorgänge den Wert der Gegenleistung. Sie umfasst die Grunderwerbsteuer selbst nicht (§ 9 III GrEStG).

5. Steuersatz: Der Steuersatz beträgt gemäß § 11 GrEStG 3,5 Prozent; er kann aber nach dem (später eingeführten) Art. 105 IIa 2 GG von den Ländern bestimmt werden, so dass nur noch wenige Bundesländer diesen Steuersatz beibehalten haben (Bayern und Sachsen), die übrigen liegen darüber.

6. Steuerschuldner sind gemäß § 13 GrEStG regelmäßig die an einem Grunderwerbsvorgang als Vertragsparteien beteiligten Personen als Gesamtschuldner. Im Innenverhältnis wird meist im Vertrag geregelt, dass der Erwerber die gesamte Grunderwerbsteuer zu tragen hat.

7. Unbedenklichkeitsbescheinigung: Der Erwerber eines Grundstücks darf in das Grundbuch erst eingetragen werden, wenn eine Bescheinigung des für die Besteuerung zuständigen Finanzamtes vorliegt, dass steuerliche Bedenken der Eintragung nicht entgegenstehen (§ 22 GrEStG).

{kind=link}

{kind=link}