Modified Duration

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: relative Sensitivitätskennzahl zur Analyse des zinsinduzierten Kursrisikos von Zinsinstrumenten. Wird häufig auch als Adjusted Duration oder als Volatility (Modified) Duration bezeichnet. Die Modified Duration ist eine mathematisch einfache, in der Aussage erhebliche Modifikation der Duration nach Macaulay. Die Modified Duration erhält man, indem man die Duration nach Macaulay mit dem Faktor 1/(1+R/100) multipliziert:

Modified Duration = (Macaulay Duration) / (1+R/100)

wobei: R = ISMA-Rendite.

Im Grunde genommen handelt es sich bei der Modified Duration um die erste Ableitung der Kurs-Rendite-Kurve dividiert durch den Dirty Price. Die Modified Duration wird im Gegensatz zum Present Value of a Basis Point in der Einheit Prozent gemessen.

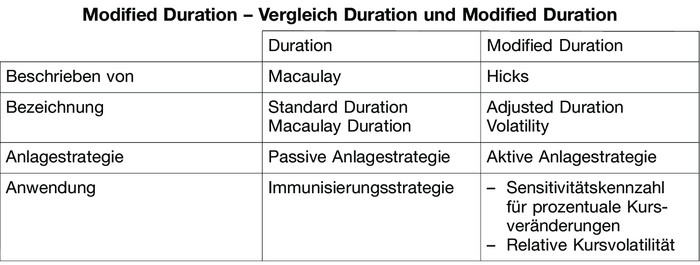

2. Vergleich Duration nach Macaulay und Modified Duration: vgl. Tabelle.

Die Portfolio-Theorie unterscheidet grundsätzlich zwischen aktiven Anlagestrategien und passiven Anlagestrategien. Aktive Strategien verfolgen das Ziel, die zyklische Entwicklung der Zinsen systematisch zur Performance-Verbesserung zu nutzen. Hier liegt das typische Anwendungsgebiet der Modified Duration. Im Gegensatz dazu gehen passive Strategien davon aus, eine zu einem bestimmten Zeitpunkt gegebene Rendite von den Zinsschwankungen unabhängig zu machen, also zu immunisieren. Eine Immunisierungsstrategie wird auf Basis der Duration nach Macaulay verfolgt.

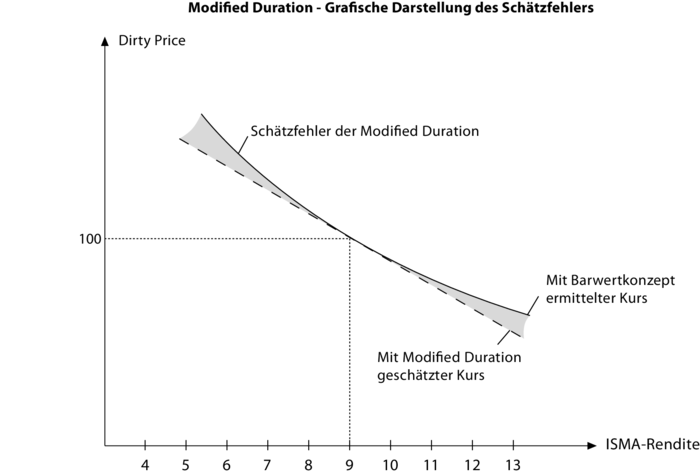

3. Schätzfehler: Die Modified Duration, bei der ein linearer Zusammenhang zwischen Rendite- und Kursänderung unterstellt wird, eignet sich zur Kursabschätzung für Renditeschwankungen nur bis zu 50 Basispunkten. Bei größeren Renditeveränderungen ist die Abweichung zwischen unterstelltem und tatsächlichem (konvexen) Marktzins-Kurs-Zusammenhang zu erheblich. Ein Maß für die Ungenauigkeit bei der Analyse größerer Renditeabweichung ist die Convexity. Je höher die Convexity, desto größer ist der mögliche Fehler in der Abschätzung der Kursveränderung mithilfe der Modified Duration. Die Convexity ist ein Maßstab für die Nicht-Linearität (oder Krümmung) der Kurs-Rendite-Kurve. Folgende Punkte sind bei der Analyse der Modified Duration zu beachten:

a) Schätzungen mithilfe der Modified Duration sind im Bereich +/– 50 Basispunkte relativ genau.

b) Der Schätzfehler wird umso größer, je größer die Zinsänderung und je größer die Laufzeit des Papiers wird.

c) Die Einschätzung der Kursveränderung ist bei Renditesteigerungen zu hoch und bei Renditesenkungen zu niedrig.

d) Die Schätzfehler sind im positiven und negativen Bereich nicht identisch (Asymmetrie der Kursveränderung). Graphisch kann der Schätzfehler der Modified Duration als schraffierte Fläche zwischen der gewölbten Kurve und der Geraden dargestellt werden (Abbildung „Grafische Darstellung des Schätzfehlers” ). Auch hier wird deutlich, dass die tatsächlichen Kurse immer höher sind als die geschätzten. Dieses Verhalten wird auch als positive Convexity oder nur als Convexity bezeichnet. Die Bezeichnung Convexity wurde von der Form der gewölbten Kurve abgeleitet. Die Abbildung zeigt weiter, dass die prozentualen Kursveränderungen umso größer sind, je größer die Modified Duration ist. Diese Aussage gilt aber nur bei einer Parallelverschiebung der Renditestrukturkurve.

4. Interpretation der Modified Duration: Die Abbildung "Modified Duration – Grafische Darstellung des Schätzfehlers" zeigt den linearen Zusammenhang zwischen Modified Duration und Renditeänderung auf. Beispiel: Für eine Bundesanleihe wurde eine Modified Duration von 6,08 Prozent ermittelt. Im Gegensatz zur Duration wird die Modified Duration nicht in der Einheit Jahre gemessen, sondern in Prozent. Bei einer Renditeänderung der Anleihe um einen Prozentpunkt, d.h. 100 Basispunkte, würde sich das Papier im Kurs um ungefähr 6,08 Prozent vom Dirty Price ändern. Fällt (steigt) die Rendite von aktuell 8,4 Prozent auf 7,4 Prozent (9,4 Prozent), so würde die Anleihe einen geschätzten Kurs von 113,68 (100,65) haben. Die prozentuale Kursveränderung bezieht sich auf den Dirty Price.

5. Merkmale:

a) Die Modified Duration stellt einen linearen Zusammenhang zwischen Kurs- und Renditeänderung her. Da aber tatsächlich ein nicht linearer Zusammenhang besteht, kann die Modified Duration nur als Schätzgröße verstanden werden. Je größer die Renditeänderung wird, desto ungenauer fällt die Schätzung mithilfe der Modified Duration aus.

b) Jede Tangente an die gewölbte Kurs-Rendite-Kurve hat eine andere Steigung und damit eine andere Modified Duration. Je geringer die Rendite wird, desto steiler ist diese Tangente bzw. umso größer wird die Modified Duration. Je höher die Rendite ist, desto flacher wird die Tangente bzw. umso geringer wird die Modified Duration.

c) Im Zeitablauf verschieben sich sowohl die Form als auch die Position dieser Kurve. Das bedeutet, dass sich die Modified Duration im Zeitablauf ändert. Alle anderen Faktoren konstant gehalten, bedeutet eine Verkürzung der Laufzeit auch eine Verringerung der Modified Duration und damit der Kurssensitivität des Papiers. – Generell gilt: Je höher die Modified Duration, desto höher das Marktpreisrisikos eines Wertpaiers.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Modified Duration

- Adjusted Duration

- Asset Allocation, Einsatz im Bond-Portfoliomanagement

- Call-Risiko

- Composite Total Return

- Key Rate Modified Duration

- Kursvolatilität

- Modified Duration to Call

- Modified Duration to Maturity

- negative Convexity

- Option Adjusted Duration

- positive Convexity

- relative Kursvolatilität

- Renditevolatilität

- Rentenanalyse

- Rentenportefeuille

- Riding the Yield Curve

- Sensitivität

- Stochastic Modified Duration

- Straight Bond

- Volatilität

- Zinselastizität

Modified Duration

- aktive Anlagestrategie

- Basispunkt

- Bundesanleihe

- Convexity

- Dirty Price

- Duration nach Macaulay

- Immunisierungsstrategie

- ISMA-Rendite

- Kurs-Rendite-Kurve

- Laufzeit

- Parallelverschiebung

- Passive Anlagestrategie

- Portfolio-Theorie

- positive Convexity

- Present Value of a Basis Point (PVBP)

- Rendite

- Renditestrukturkurve

- Sensitivitätskennzahlen

- Volatility (Modified) Duration

- Zinsen

- Zinsinstrument