Stochastic Modified Duration

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

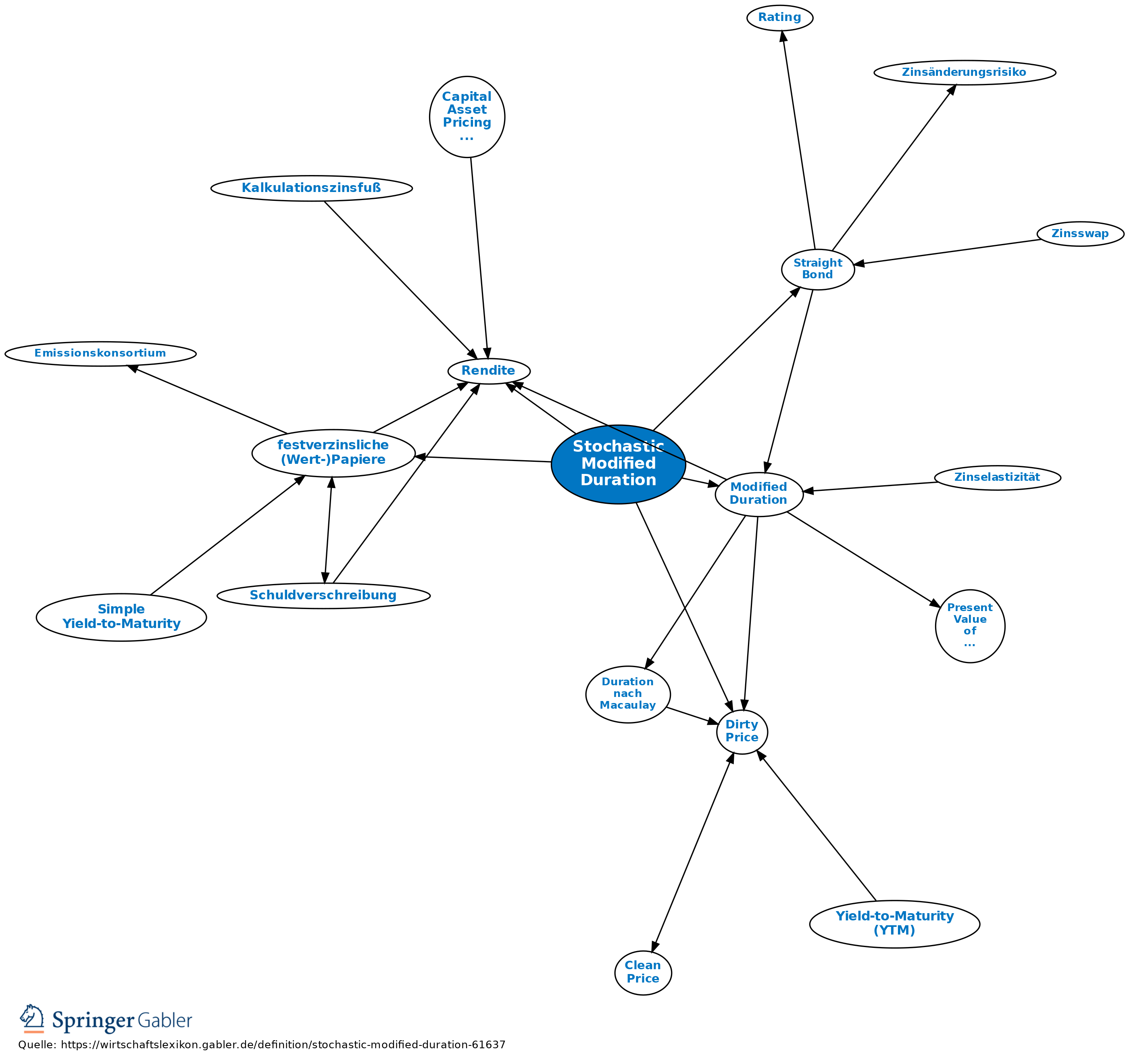

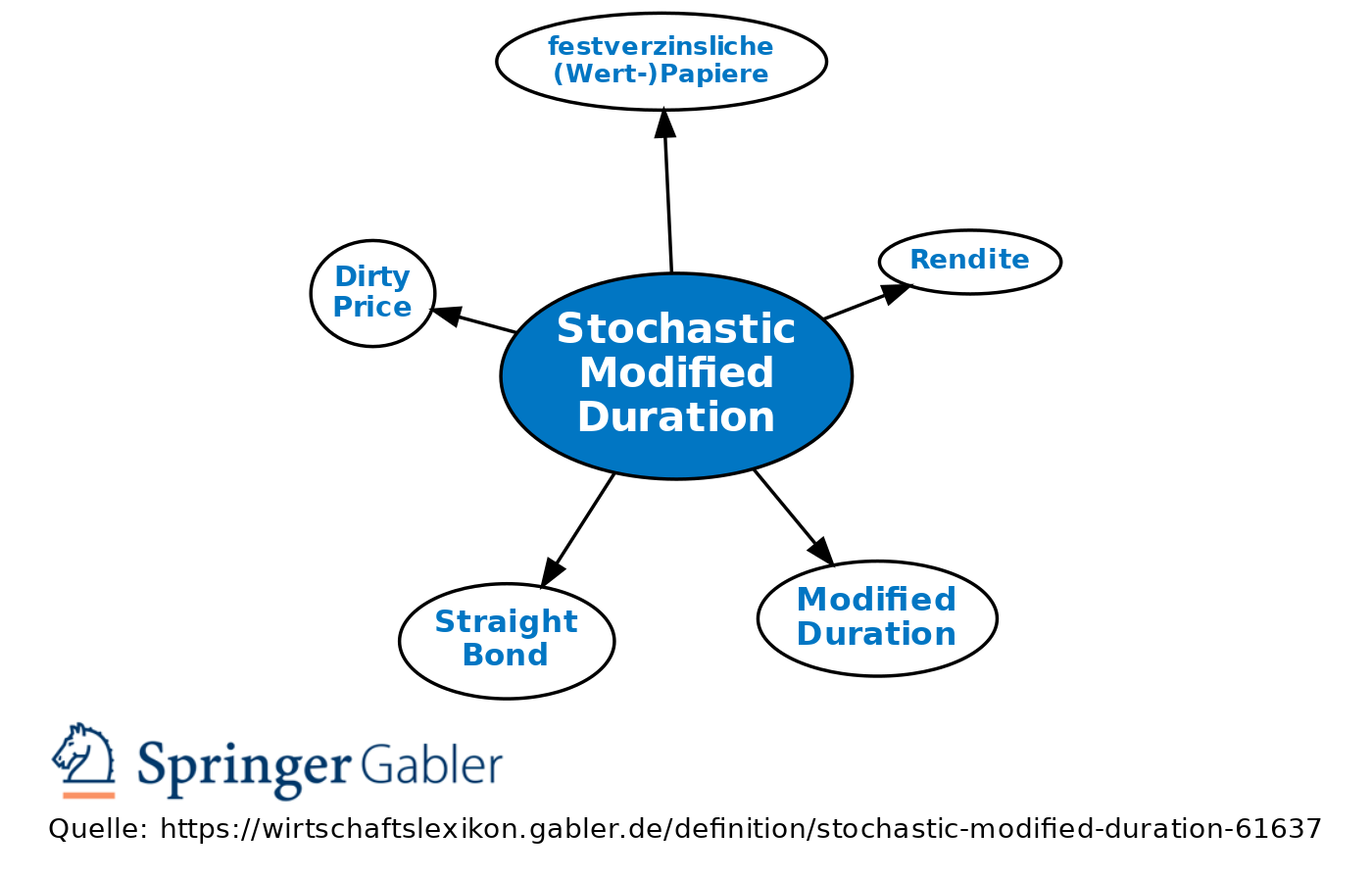

Maßstab für die Veränderung des Kurses eines festverzinslichen Wertpapiers, wenn sich die kurzfristigen (Markt-)Zinssätze ändern. Die Stochastic Modified Duration ist eine Modifikation der traditionellen Modified Duration, da diese prozentuale Veränderungen des Dirty Price misst, wenn sich die Rendite des Papiers ändert bzw. die Reagibilität des Wertpapierkurses in Bezug auf Marktzinsänderungen bestimmt. Bei Straight Bonds sind Stochastic Modified Duration und Modified Duration nahezu identisch.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abzinsungsfaktor Aufzinsungsfaktor Deutsche Zinsmethode Diskontieren Hedging Investition Investitionsrechnung Kapitalisierung Kapitalmarktrendite Kapitalwert Kapitalwiedergewinnungsfaktor Macro Hedge Micro Hedge Perpetual Rechenschaftsbericht einer Kapitalanlagegesellschaft Rückwärtsverteilungsfaktor VOFI Zinselastizität effektive Duration interner Zinsfuß

eingehend

Stochastic Modified Duration

ausgehend

eingehend

Stochastic Modified Duration

ausgehend