Volatility (Modified) Duration

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

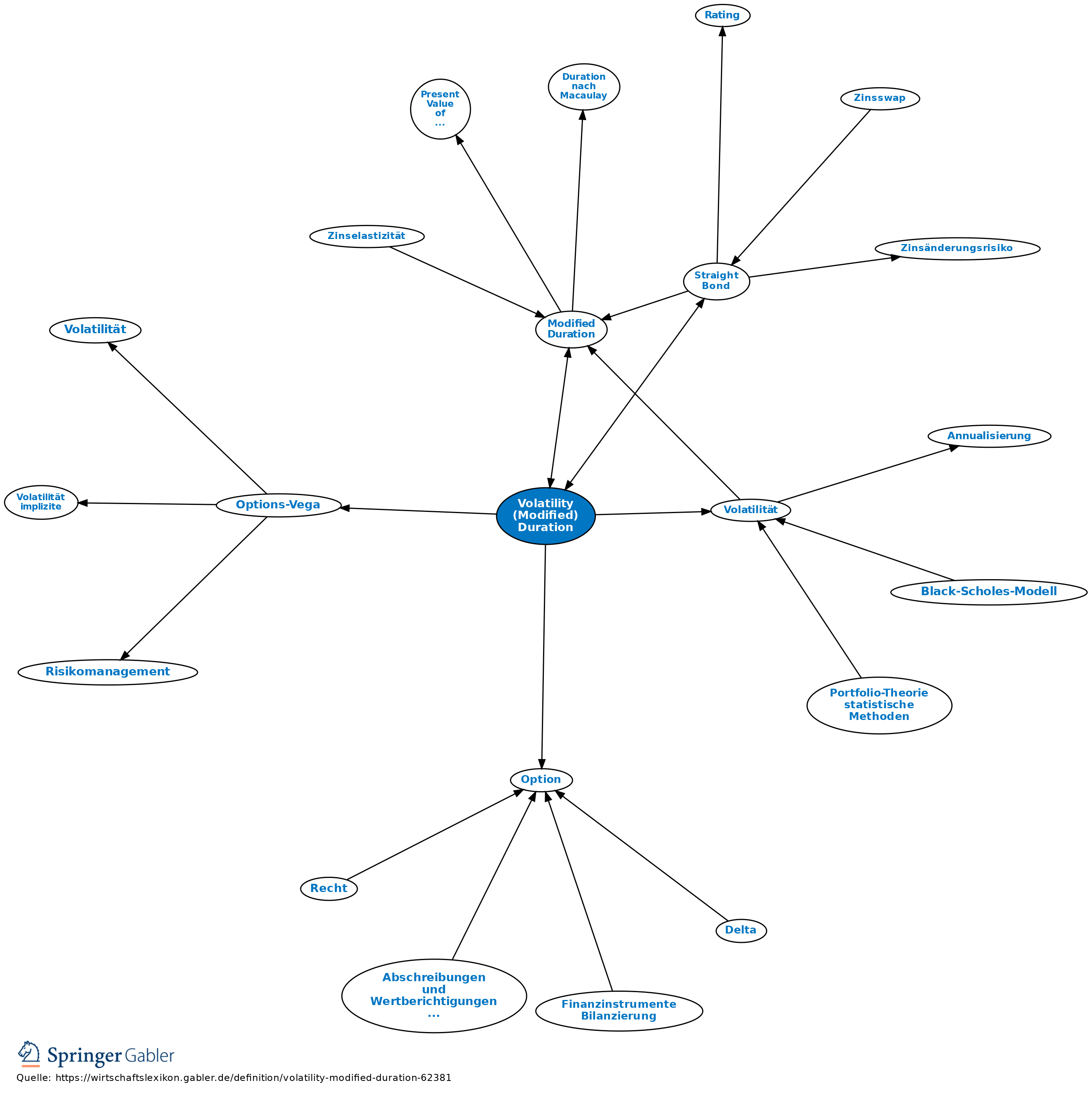

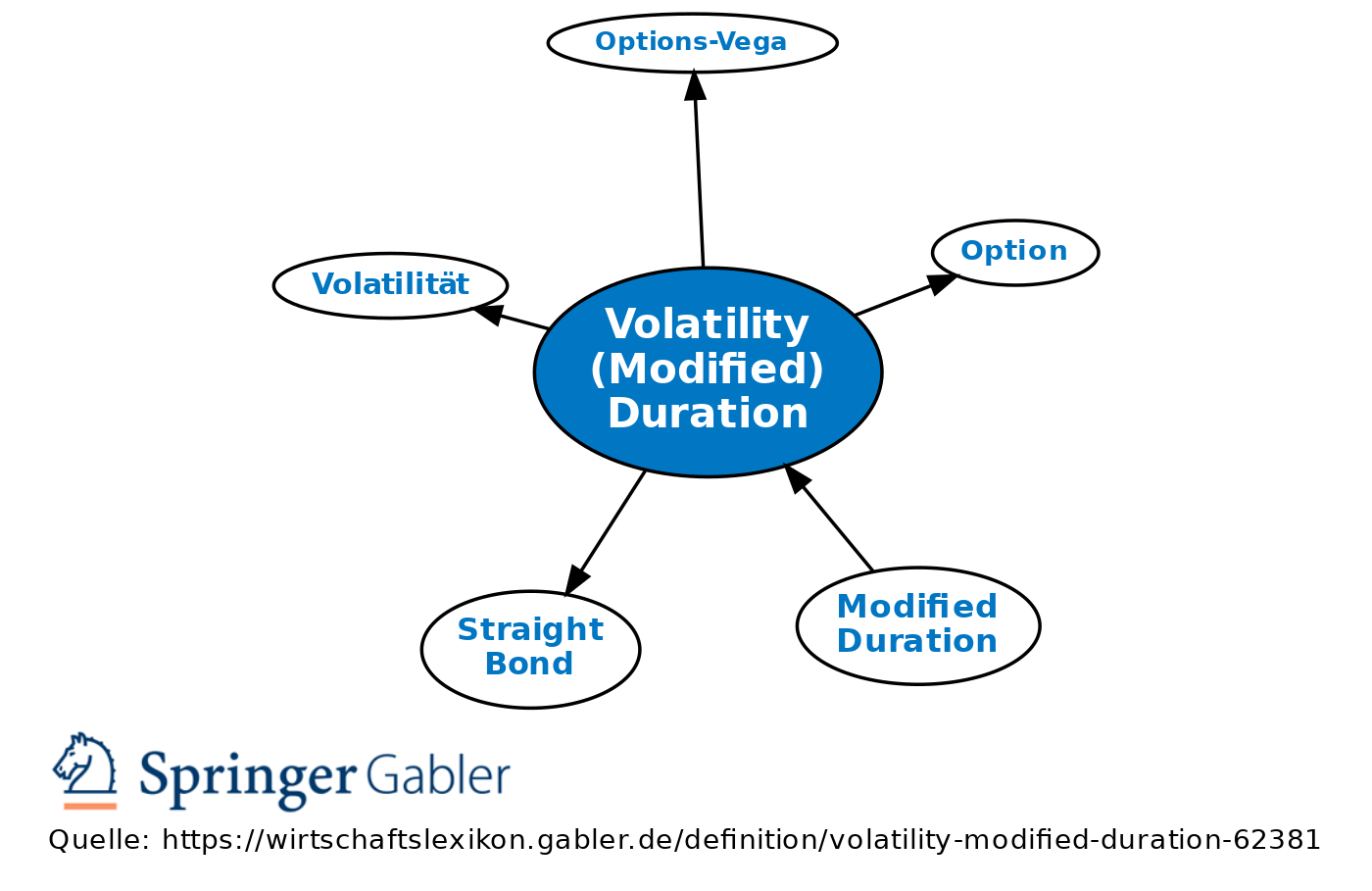

Um den Einfluss von Volatilitätsveränderungen (Volatilität) auf den Kurs von festverzinslichen Wertpapieren abschätzen zu können (z.B. Anleihen mit Schuldnerkündigungsrecht), wird die Volatility (Modified) Duration errechnet. Sie ist mit dem Vega einer Option zu vergleichen, allerdings misst die Volatility (Modified) Duration prozentuale Veränderungen, das Vega hingegen absolute Volatilitätsveränderungen. Straight Bonds haben eine Volatility (Modified) Duration von null.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abzinsungsfaktor

Aufzinsungsfaktor

Deutsche Zinsmethode

Diskontieren

Ertragsausschüttung

Hedging

Investition

Investitionsrechnung

Kapitalisierung

Kapitalwert

Kapitalwertmethode

Kapitalwiedergewinnungsfaktor

Macro Hedge

Micro Hedge

Perpetual

Rechenschaftsbericht einer Kapitalanlagegesellschaft

VOFI

Zinselastizität

effektive Duration

interner Zinsfuß

eingehend

Volatility (Modified) Duration

ausgehend

eingehend

Volatility (Modified) Duration

ausgehend