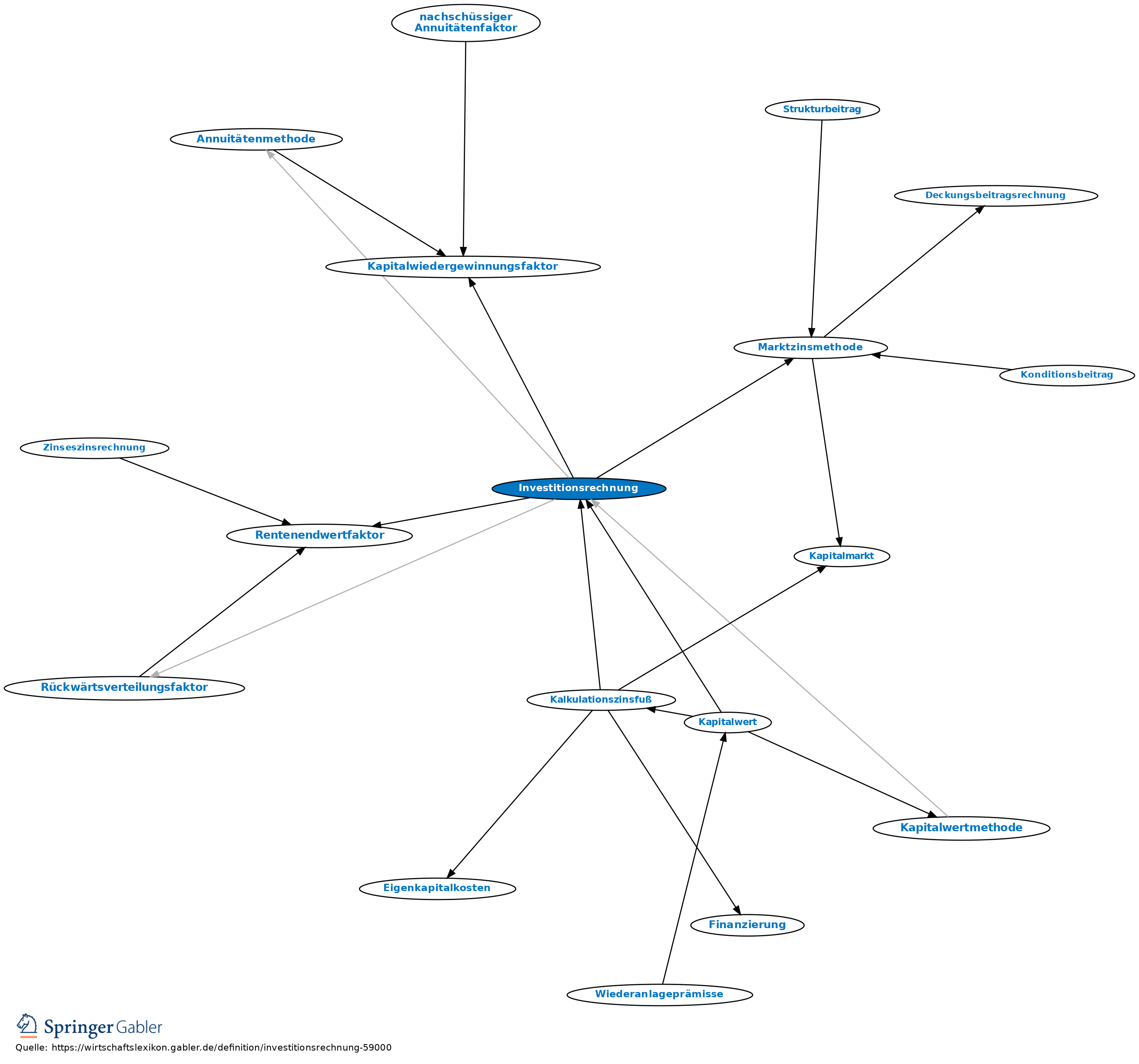

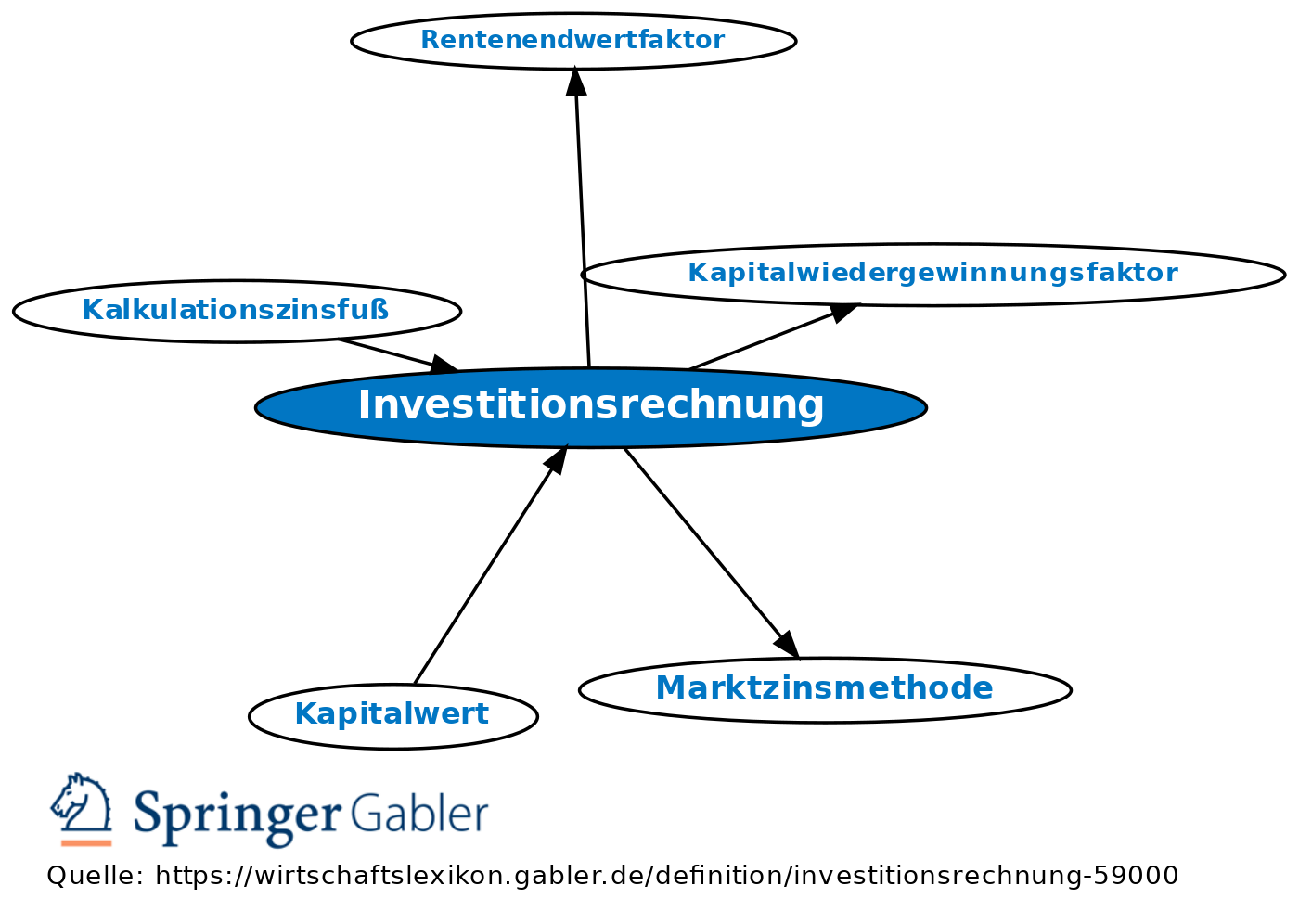

Investitionsrechnung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Gesamtheit der Verfahren zur Beurteilung der betriebswirtschaftlichen Vorteilhaftigkeit einer Investition. Mithilfe der Investitionsrechnung werden Investitionsentscheidungen auf eine rationale Grundlage gestellt.

2. Betriebswirtschaftliche Zwecke: Neben die volkswirtschaftliche Wertschätzung einer Investitionsrechnung tritt ihre betriebswirtschaftliche Begründung, die im Ziel einer optimalen Nutzung vorhandener finanzieller Mittel liegt. Ebenso wichtig wie Erkennen und Durchführen vorteilhafter Investitionen ist das Erkennen und Unterlassen unvorteilhafter Alternativen. Demnach hat die Investitionsrechnung aus der Sicht des Investors drei Hauptfragen zu klären:

Ermittlung der absoluten Vorteilhaftigkeit einer Einzelinvestition i.S. einer Ja-/Nein-Entscheidung;

Prüfung der relativen Vorteilhaftigkeit durch Vergleich der Wirtschaftlichkeit mehrerer miteinander konkurrierender Investitionsmöglichkeiten, wobei die relative Vorteilhaftigkeit durch Erstellung einer Rangfolge bestimmt werden kann;

Ermittlung des optimalen Zeitpunkts bei Ersatzinvestitionen.

Für die Investitionsrechnung ist nicht primär die Investitionsart interessant, sondern die durch die jeweilige Investition ausgelöste Zahlungsreihe. Für die Vorteilhaftigkeit einer Investition ist zum einen die Höhe sowie zeitliche Verteilung der Aus- und Einzahlungen maßgebend. Hinzu kommen der Zeithorizont des Bewertenden und insbesondere seine Opportunitäten sowie die daraus abgeleitete, subjektive Mindestverzinsungsanforderung.

3. Verfahren der Investitionsrechnung: Es werden dynamische und statische Verfahren unterschieden. Bei den dynamischen Verfahren überwiegen die Zahlungen als Rechnungselemente, während bei den statischen Verfahren Kosten und Leistungen bzw. Aufwendungen und Erträge als Rechnungselemente zum Ansatz kommen. Bei den statischen Verfahren wird darüber hinaus auf die Berücksichtigung der Unterschiede im zeitlichen Anfall der jeweiligen Rechnungsgrößen durch Auf- und Abzinsen zugunsten einer Durchschnittsrechnung verzichtet.

In der Praxis verwendet man heute primär dynamische Verfahren, um die Grundsatzfehler der statischen zu vermeiden. Die dynamischen Verfahren erfassen Zeitunterschiede finanzmathematisch korrekt mithilfe verschiedener Faktoren wie: Aufzinsungsfaktor und Abzinsungsfaktor, Rentenbarwertfaktor und Kapitalwiedergewinnungsfaktor, Rentenendwertfaktor und Restwertverteilungsfaktor.

Zu den dynamischen Investitionsrechnungsverfahren zählen die interne Zinsfußmethode und die Kapitalwertmethode bzw. deren Modifizierung in der analog zur Marktzinsmethode entwickelten marktzinsorientierten Investitionsbewertung (Marktzinsmodell) sowie die Annuitätenmethode. Daneben besteht der dynamische Ansatz des vollständigen Finanzplans (VOFI).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Investitionsrechnung

- Abzinsungsfaktor

- Amortisationsrechnung

- Annuitätenmethode

- Aufzinsungsfaktor

- Gewinnvergleichsrechnung

- interner Zinsfuß

- internes Rechnungswesen

- Investition

- Investitionsplan

- Kalkulationszinsfuß

- Kapitalwert

- Kapitalwertmethode

- Kostenvergleichsrechnung

- Marktzinsmodell

- nachschüssige Zinsrechnung

- Rentabilitätsrechnung

- Rückwärtsverteilungsfaktor

- Wirtschaftlichkeitsrechnung