Monte Carlo Simulation

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

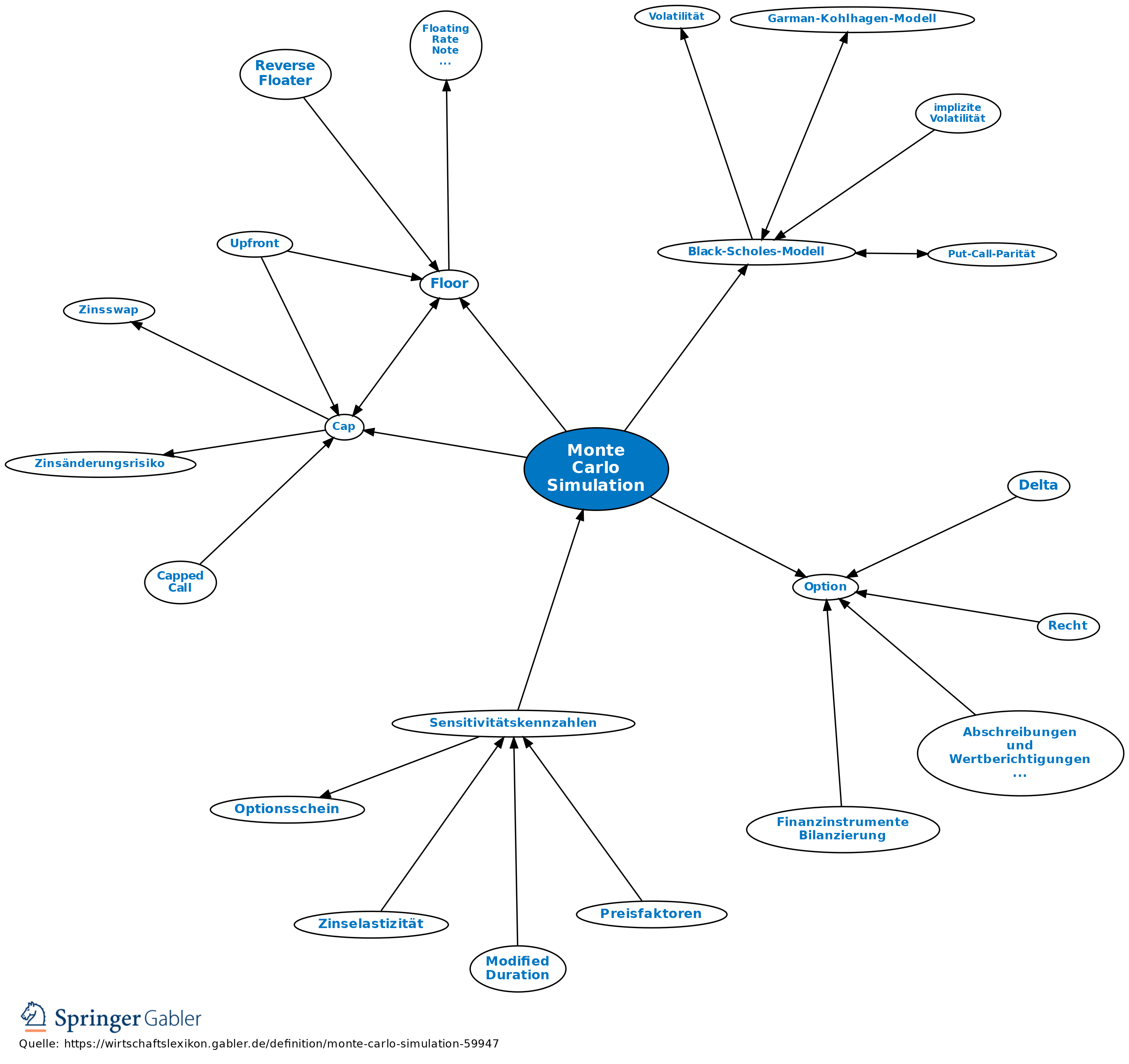

Methode zur stochastischen Simulation von Beobachtungswerten aus Wahrscheinlichkeitsverteilungen. Im Speziellen ist hiermit eine Methode zur Ermittlung des Fair Value von Optionen und optionsähnlichen Zinsinstrumenten (z.B. Caps, Floors) gemeint. Die Monte Carlo Simulation wurde 1977 erstmals von Boyle vorgeschlagen. Insbesondere pfadabhängige Optionen (z.B. Average Rate Option) werden so bewertet, ebenso lässt sich das Default Risk von Financial Swaps quantifizieren.

Nicht zuletzt finden Monte Carlo Simulationen im Rahmen von Value-at-Risk-Ansätzen Verwendung, wenn ein konkreter Verteilungstyp (wie insbes. eine Normalverteilung) nicht unterstellt werden kann.

Vgl. auch Optionspreisbewertungsmodelle, Black-Scholes-Modell, Black-Modell.

{kind=link}

{kind=link}