Zufallsgröße

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

stochastische Variable, Zufallsvariable. Man nennt in der Wahrscheinlichkeitsrechnung eine Größe zufällig oder Zufallsgröße, wenn sie bei verschiedenen, unter gleichen Bedingungen durchgeführten Versuchen verschiedene Werte annehmen kann, von denen dann jeder Wert ein zufälliges Ereignis ist. Formal stellt eine Zufallsgröße eine messbare Funktion auf einem Wahrscheinlichkeitsraum in einen Messraum dar. Zufallsgrößen bezeichnet man mit großen Buchstaben, wie beispielsweise X, Y, Z (oftmals auch versehen mit einer übergestellten Tilde). Die angenommenen Werte werden mit kleinen Buchstaben bezeichnet (z.B. x, y, z). Man unterscheidet zwischen diskreten Zufallsgrößen und stetigen bzw. kontinuierlichen Zufallsgrößen.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

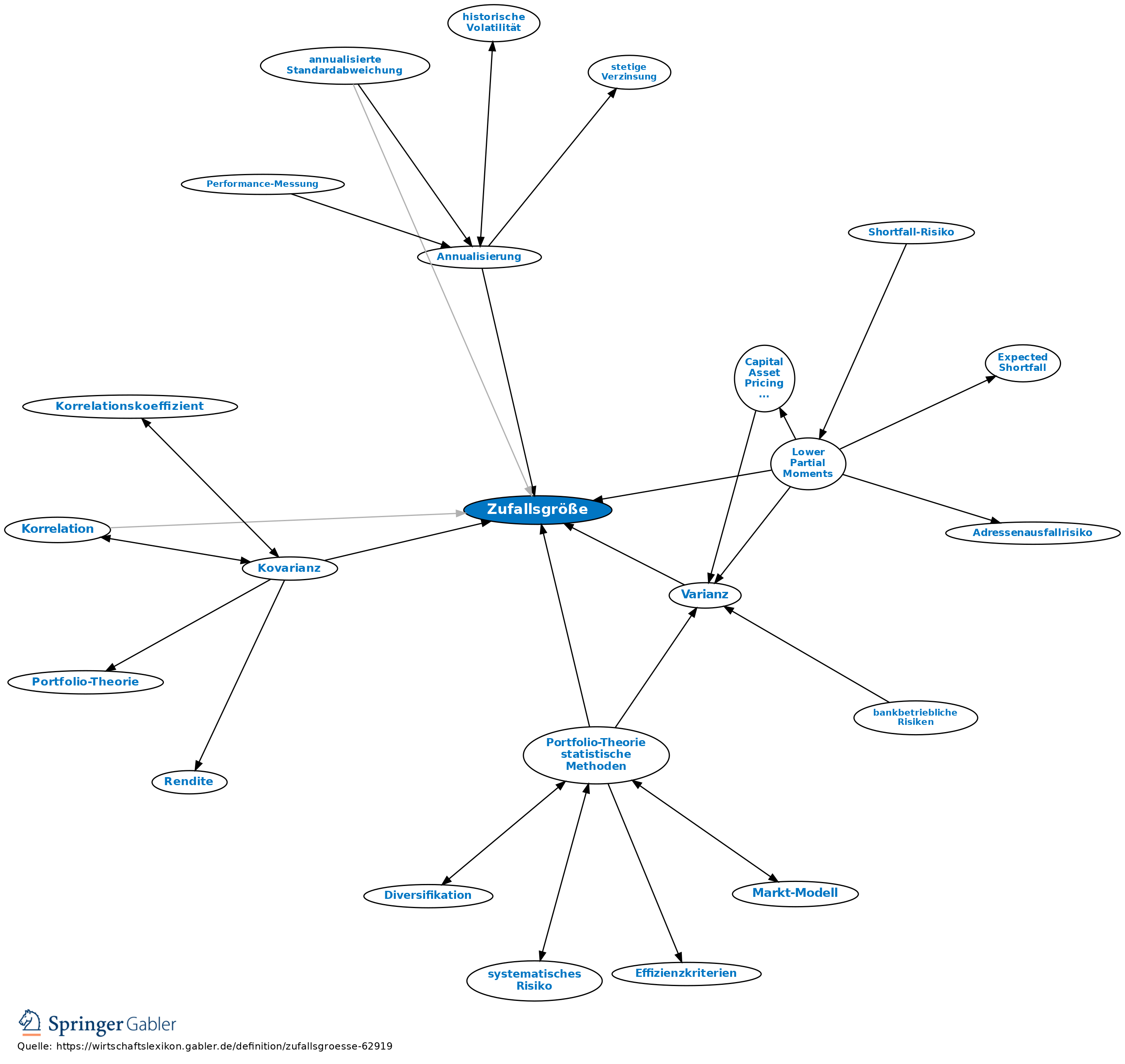

Zufallsgröße

- annualisierte Standardabweichung

- annualisierte Volatilität

- Annualisierung

- Autokorrelation

- Dichtefunktion

- diskrete Zufallsgröße

- Erwartungswert

- Gauss'sche Normalverteilung N (μ,σ)

- kontinuierliche Zufallsgröße

- Korrelation

- Kovarianz

- Lower Partial Moments

- mittlere absolute Abweichung

- normierte Zufallsgröße (Z)

- Portfolio-Theorie, statistische Methoden

- Regressionsanalyse

- Semistandardabweichung

- Semivarianz

- Standardabweichung

- Varianz

- Verteilungsfunktion F(x)

- Verteilungsparameter

- Verteilungstyp

- Volatilität

- Wahrscheinlichkeitsfunktion f(x) einer diskreten Zufallsgröße