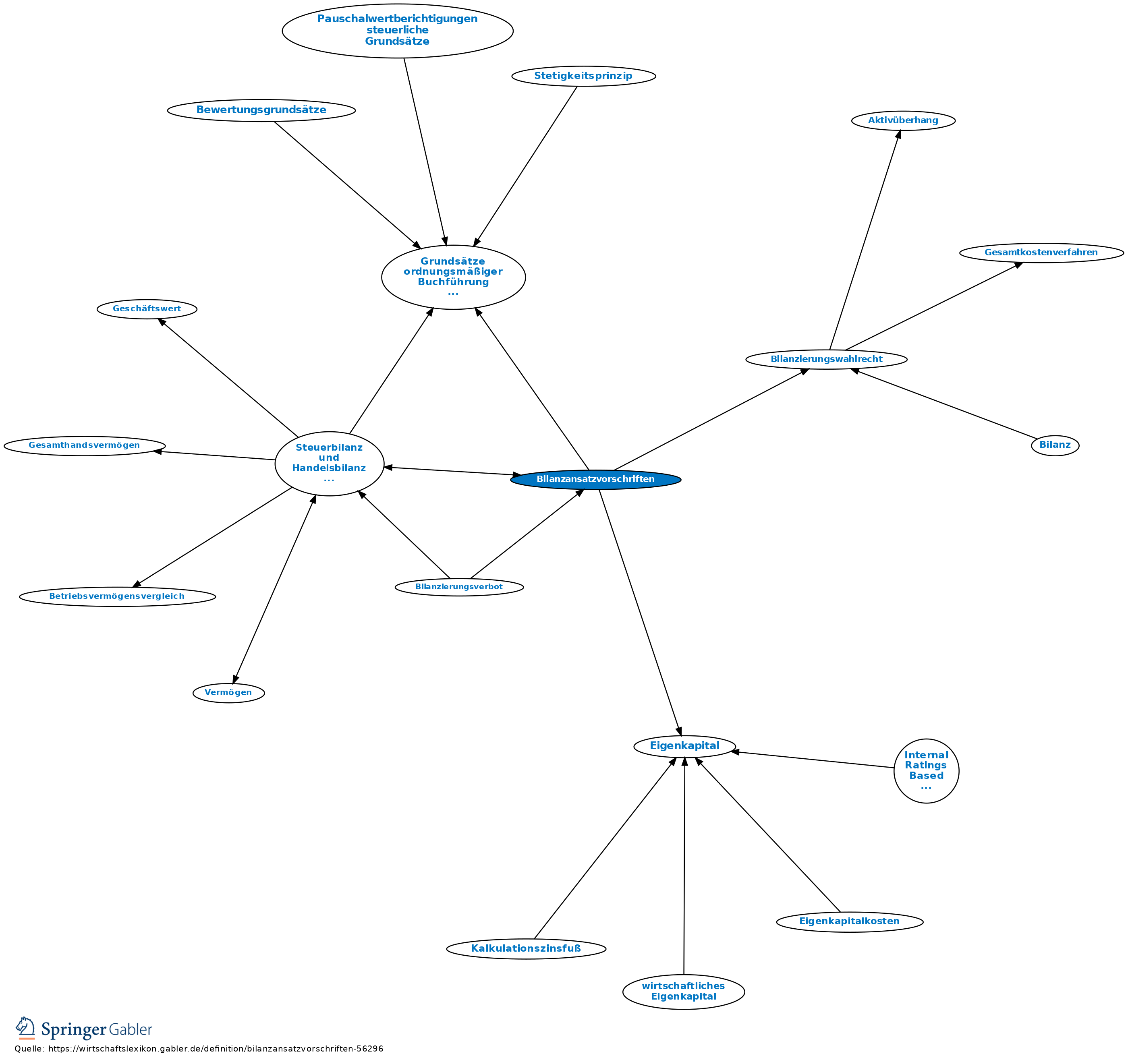

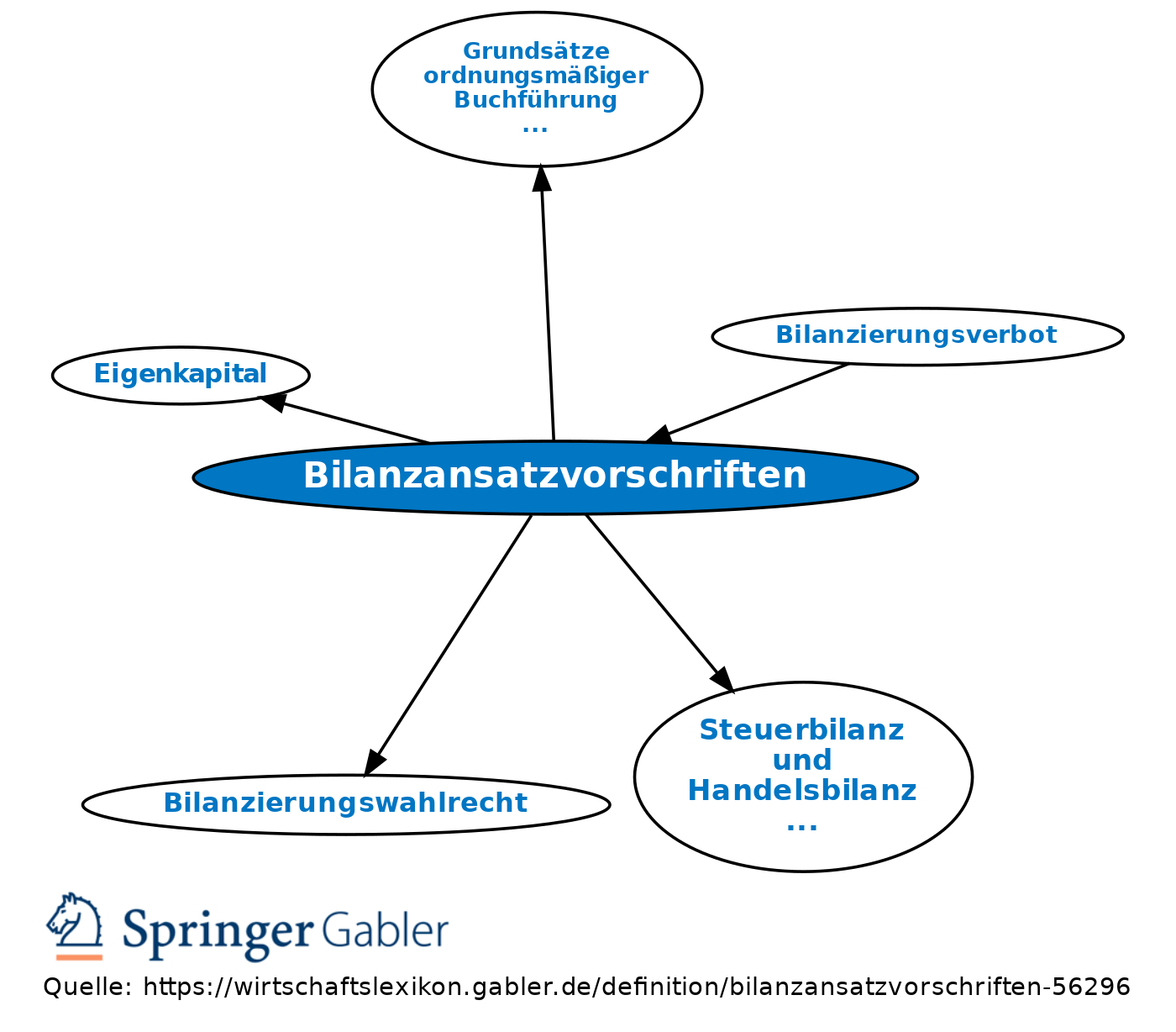

Bilanzansatzvorschriften

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Handelsgesetzbuch (HGB): Das HGB enthält in den §§ 246-251 Vorschriften (vgl. Übersicht „Bilanzansatzvorschriften – Handelsrechtliche Vorschriften”) darüber, welche Vermögensgegenstände bilanziert werden müssen (Bilanzierungsgebot), welche bilanziert werden können (Bilanzierungswahlrecht) und welche nicht bilanziert werden dürfen (Bilanzierungsverbot). Die allgemeinen Grundsätze enthalten das Gebot der Vollständigkeit (§ 246 I HGB), wonach sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu erfassen sind, und das Saldierungsverbot (§ 246 II HGB), nach dem keine Aktiv- mit Passivpositionen und keine Aufwendungen mit Erträgen verrechnet werden dürfen. Gesetzliche Ausnahmen von diesem Verbot ergeben sich beim sog. Altersversorgungsvermögen (§ 246 II 2 HGB), bei aktiven latenten und passiven Steuern (§ 274 I 1 HGB) sowie bei der Bildung von Bewertungseinheiten bei Sicherungszusammenhängen (§ 254 HGB). In der Bilanz sind Anlagevermögen und Umlaufvermögen (Aktivseite), Eigenkapital und Schulden (Passivseite), die Rechnungsabgrenzungsposten sowie latente Steuern gesondert auszuweisen und nach den Grundsätzen ordnungsmäßiger Buchführung hinreichend aufzugliedern. Für Einzelunternehmen und Personengesellschaften gibt es im Gegensatz zu Kapitalgesellschaften keine vorgeschriebene Bilanzgliederung.

2. Steuerrecht: Es bestehen abweichende steuerliche Ansatzvorschriften (Steuerbilanz und Handelsbilanz, Unterschiede).

{kind=link}

{kind=link}