Bilanzierungsgebot

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

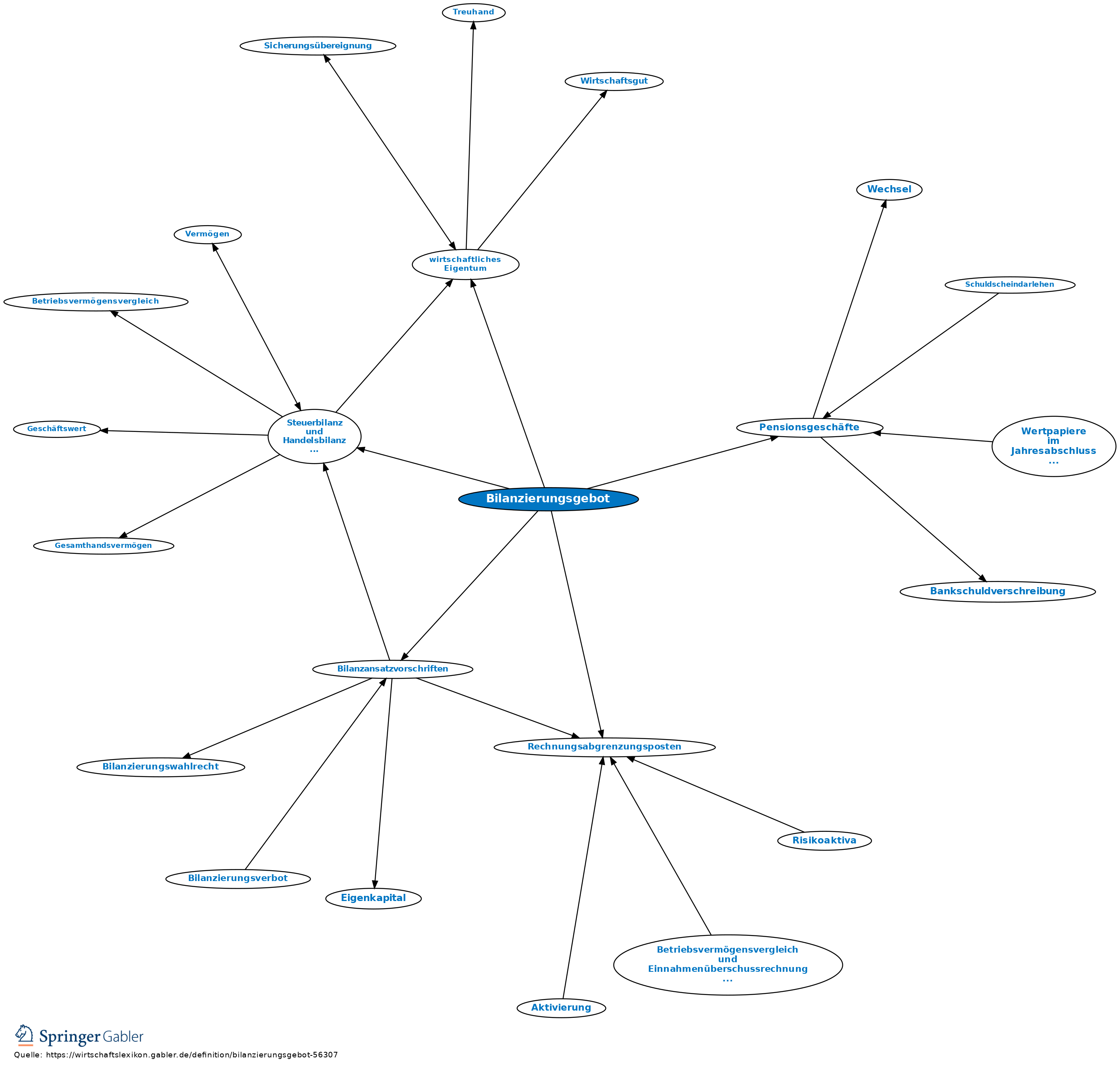

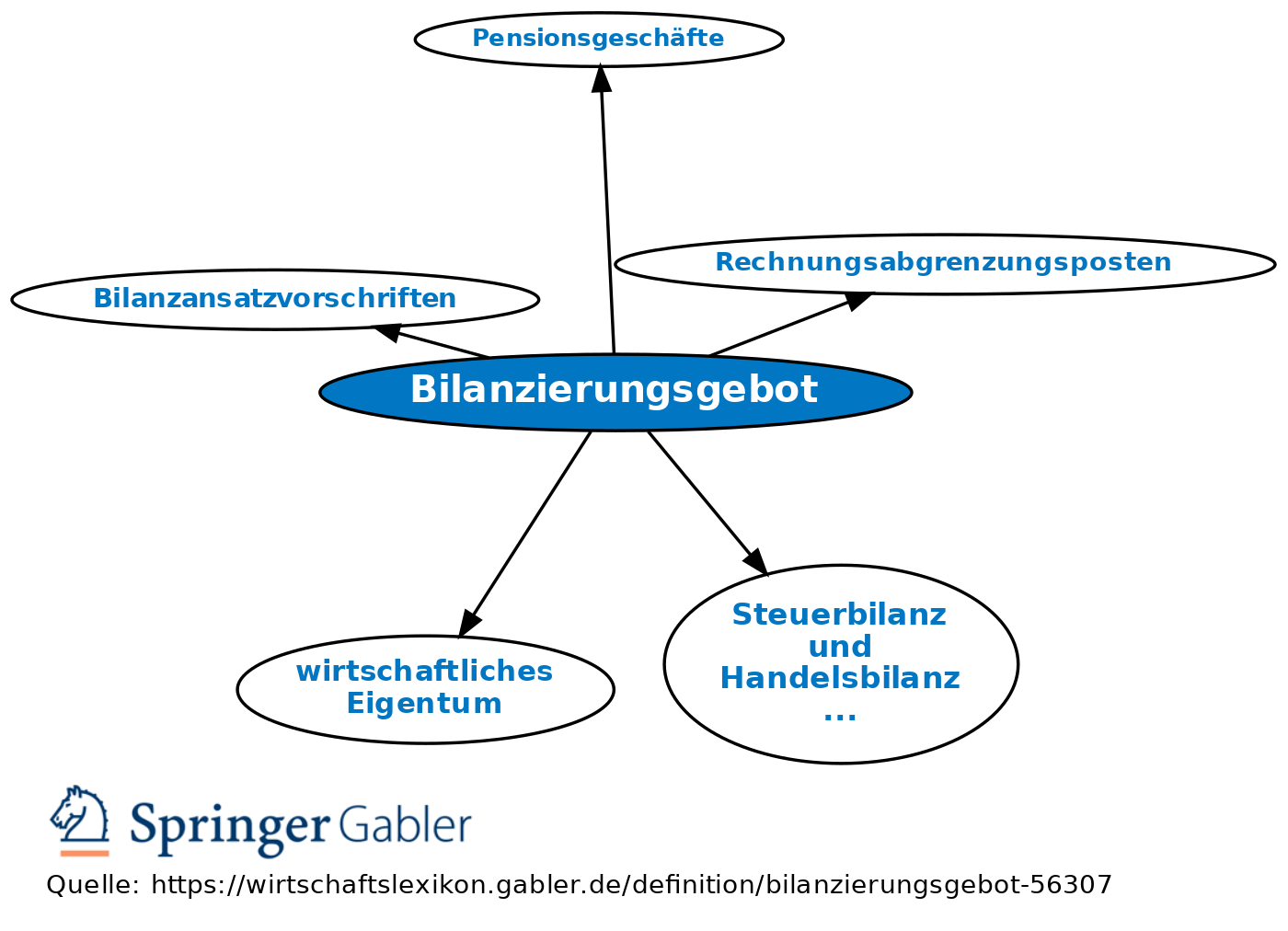

1. Bilanzansatzvorschriften, Steuerbilanz und Handelsbilanz, Unterschiede 1, 3.

2. Grundsätzlich sind alle Vermögensgegenstände, Schulden und Rechnungsabgrenzungsposten nach § 246 I HGB in die Bilanz aufzunehmen, die im wirtschaftlichen Eigentum des Bilanzierenden stehen. Für echte Pensionsgeschäfte sieht § 340b HGB die Bilanzierung beim Pensionsgeber, für unechte die Bilanzierung beim Pensionsnehmer vor. In einzelnen Fällen eröffnet das HGB ein Bilanzierungswahlrecht, beispielsweise für die Entwicklungskosten selbst erstellter immaterieller Vermögensgegenstände des Anlagevermögens, oder spricht ein Bilanzierungsverbot aus (z.B. § 248 HGB).

{kind=link}

{kind=link}