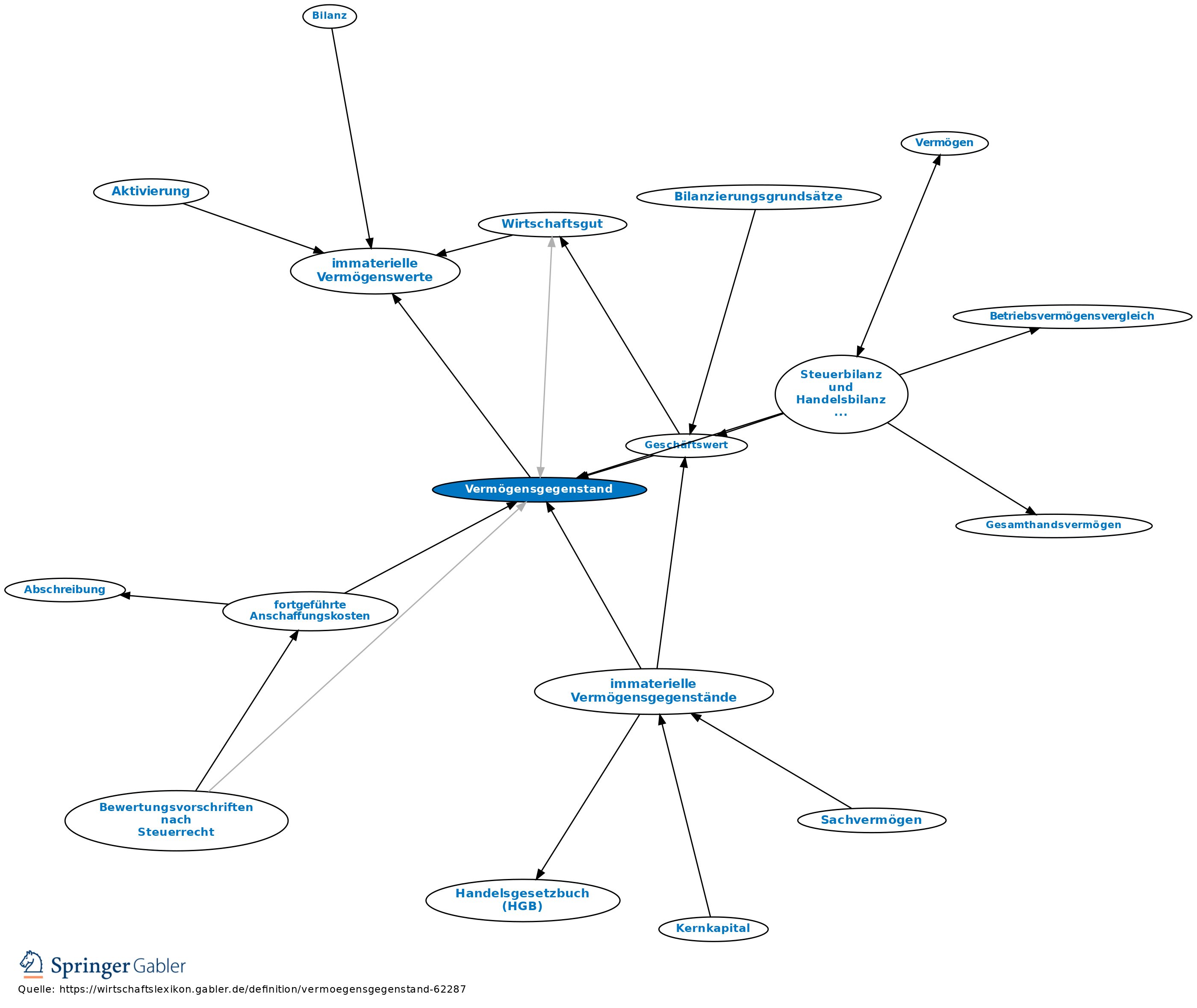

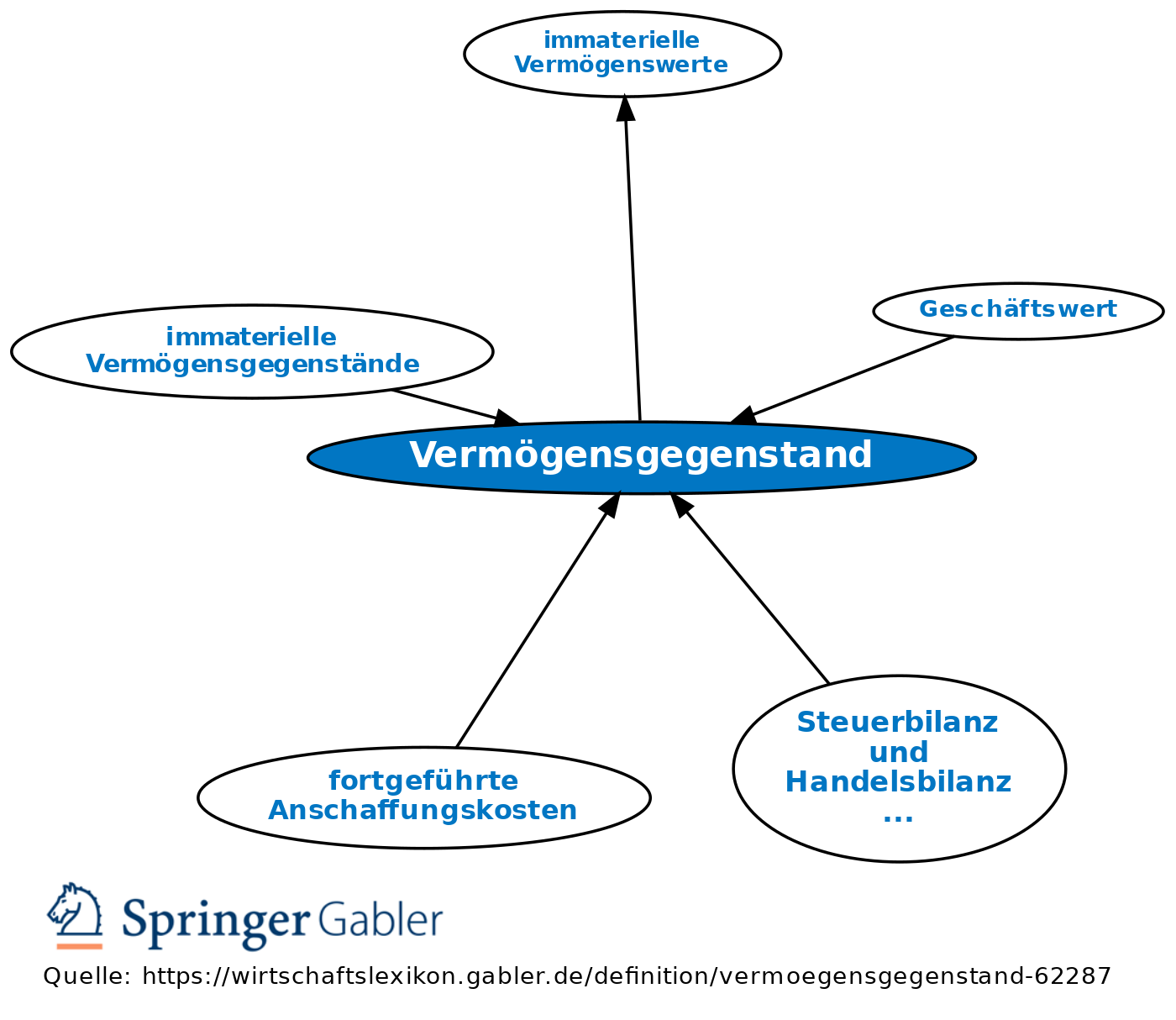

Vermögensgegenstand

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

1. Der Begriff grenzt in der Handelsbilanz die abstrakte Bilanzierungsfähigkeit ab. Zu den Merkmalen vgl. die Übersicht „Vermögensgegenstand/Schuld versus positives/negatives Wirtschaftsgut”.

2. Arten: Unterschieden wird zwischen materiellen, d.h. körperlichen, und immateriellen, d.h. nicht körperlichen, Werten (immaterielle Vermögensgegenstände).

Gegensatz: Schuld.

Steuerrechtliches Pendant: (positives) Wirtschaftsgut.

Entsprechender Begriff in den IFRS: Vermögenswert (asset).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Betriebsvermögensvergleich Betriebsvermögensvergleich und Einnahmenüberschussrechnung im Vergleich Bilanzierungsverbot Einkommensteuer (ESt) Einkünfte aus Gewerbebetrieb Einkünfte aus Kapitalvermögen Feststellungsbescheid Kapitalerträge Körperschaftsteuer, Anrechnungsmethode bei ausländischen Steuern Pauschalwertberichtigungen, steuerliche Grundsätze Sonderbetriebsausgaben Steuerarten Steuerbilanz und Handelsbilanz, Unterschiede Steuergegenstand Steuergläubiger Umwandlungssteuergesetz (UmwStG) Verlustberücksichtigung, einkommen- und körperschaftsteuerliche Wirtschaftsgut wirtschaftliches Eigentum Überschusseinkunftsarten

eingehend

Vermögensgegenstand

ausgehend

eingehend

- Anschaffungskosten

- Asset Backed Securities (ABS)

- Bewertungsvorschriften nach Steuerrecht

- Bilanzansatzvorschriften

- Bilanzgliederung

- Bilanzierungsgebot

- Due Diligence

- fortgeführte Anschaffungskosten

- geringstwertige und geringwertige Anlagegüter

- Geschäftswert

- immaterielle Vermögensgegenstände

- Rechnungsabgrenzungsposten

- Sachanlagen

- Schuld

- Sperrdepot

- Steuerbilanz und Handelsbilanz, Unterschiede

- Wirtschaftsgut

Vermögensgegenstand

ausgehend