Aktivierung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

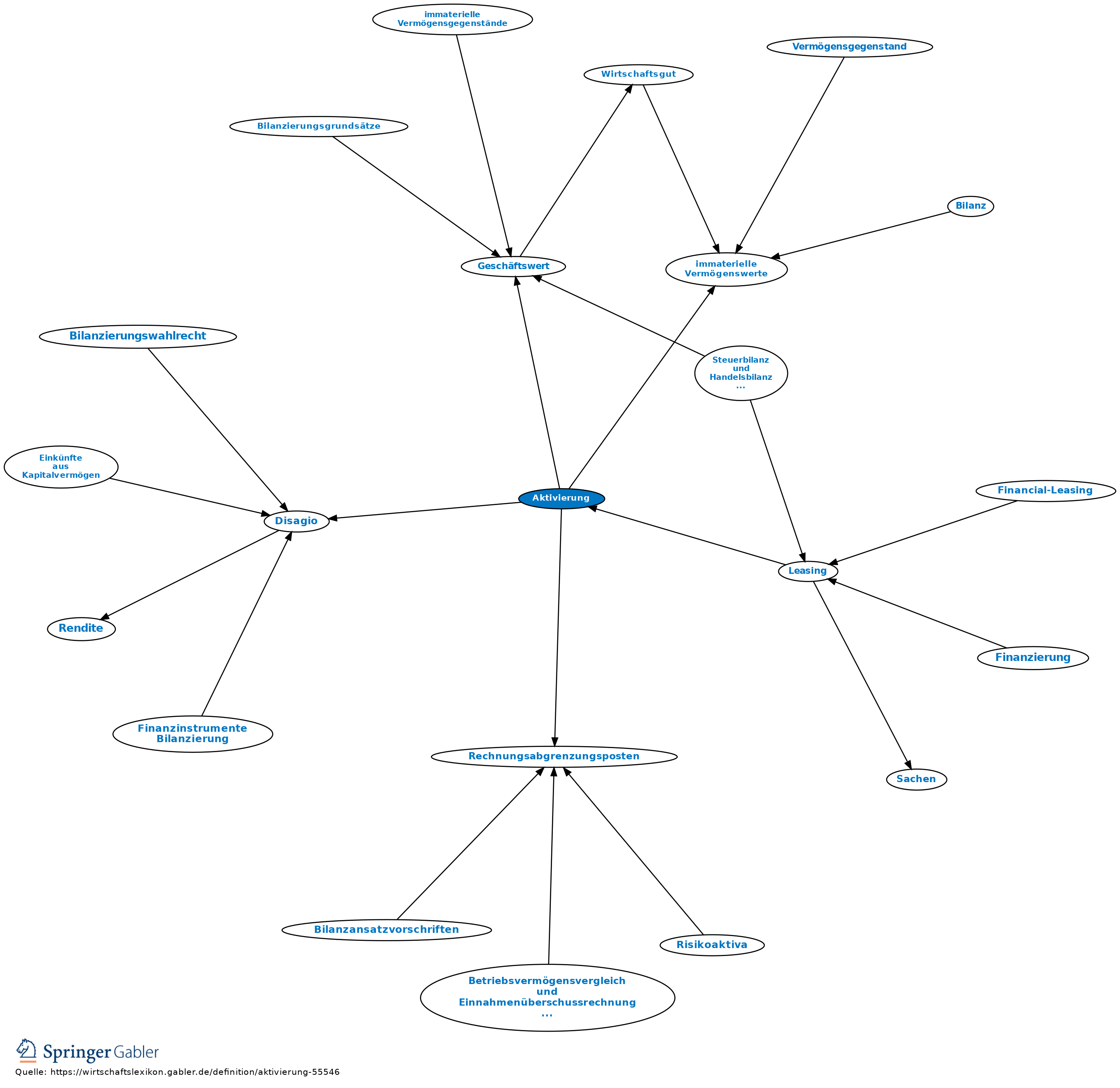

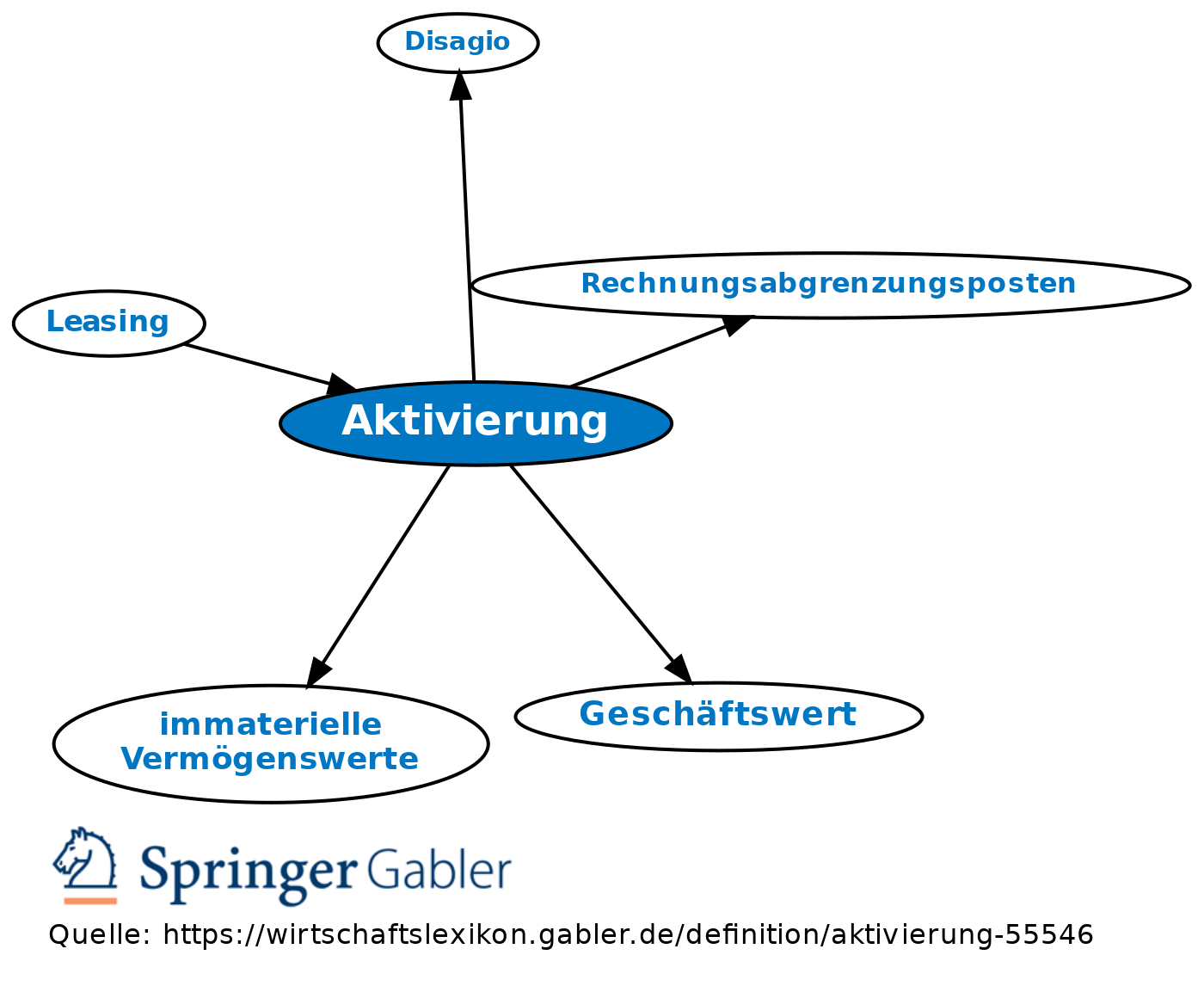

Bezeichnung für die Bilanzierung von Vermögensgegenständen nach Handelsrecht auf der Aktivseite. Nach § 246 I HGB hat eine Bilanz sämtliche Vermögensgegenstände des Unternehmens zu enthalten, sofern gesetzlich nichts anderes bestimmt wird. Dies wird auch als abstrakte Aktivierungsfähigkeit bezeichnet. Abstrakt aktivierungsfähig ist ein Gegenstand, wenn er den Kriterien des Aktivierungsgrundsatzes entspricht. Da neben diesen Kriterien auch davon abweichende gesetzliche Vorschriften zu beachten sind, existiert zusätzlich die konkrete Aktivierungsfähigkeit (Aktivierung unter Beachtung der gesetzlichen Vorschriften; Aktivierungsgebote, Aktivierungsverbote und Aktivierungswahlrechte).

Als Vermögensgegenstände sind grundsätzlich anzusetzen: Geldbestand, Forderungen, Unternehmensanteile, materielle und immaterielle Güter. Spezielle Regelungen gibt es für immaterielle Vermögensgegenstände. Für selbst geschaffene immaterielle Vermögensgegenstände des Anlagevermögens besteht nach § 248 II HGB ein Aktivierungswahlrecht. Nicht aktiviert werden dürfen selbst geschaffene Marken, Drucktitel, Verlagsrechte, Kundenlisten oder vergleichbare immaterielle Vermögensgegenstände (§ 248 II HGB). Für entgeltlich erworbene Vermögensgegenstände, wie z.B. Konzessionen und Lizenzen, besteht damit ein Ansatzgebot. Explizit geregelt sind auch Rechnungsabgrenzungsposten (RAP). Für transitorische RAP gilt ein Ansatzgebot (§ 250 I HGB), für das Disagio dagegen ein Aktivierungswahlrecht (§ 250 III HGB). Ein explizites Ansatzverbot besteht für Gründungsaufwendungen, für Eigenkapitalbeschaffungsaufwendungen und für die Kosten für den Abschluss von Versicherungsverträgen (§ 248 I HGB). Ein derivativer Geschäftswert oder Firmenwert gilt als zeitlich begrenzt nutzbarer Vermögensgegenstand und muss deshalb aktiviert werden (§ 246 I HGB).

{kind=link}

{kind=link}