GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

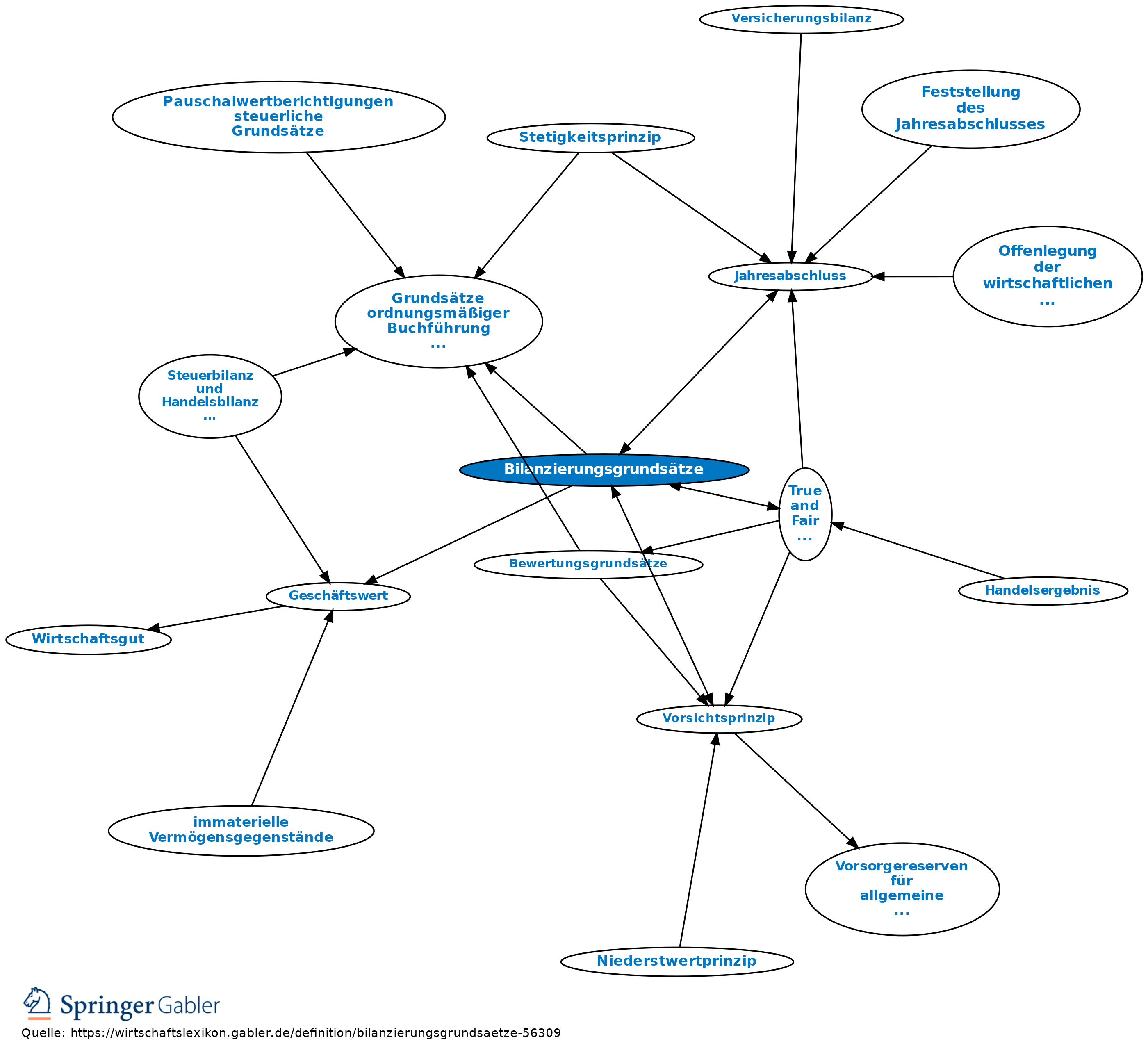

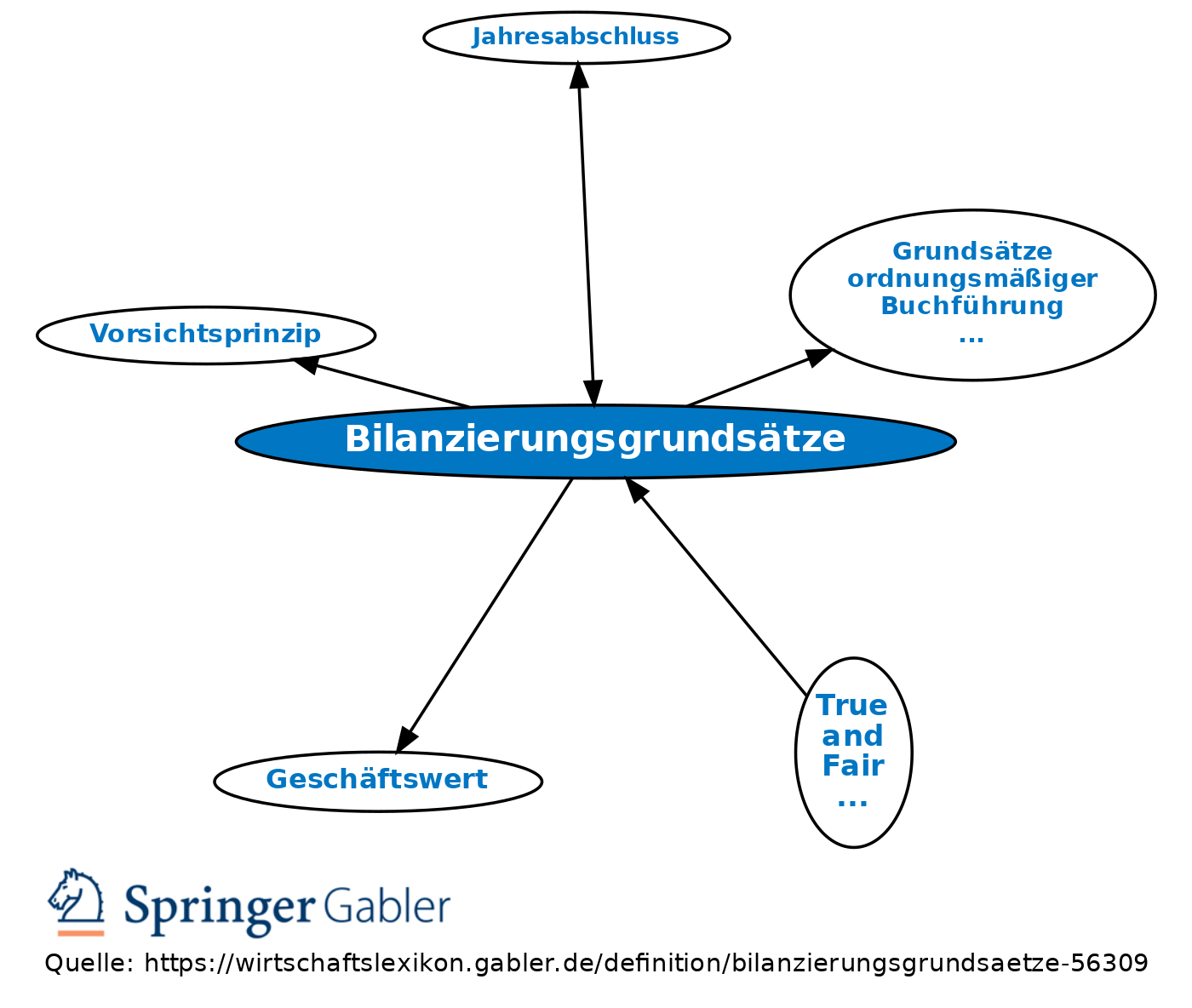

Bilanzierungsgrundsätze

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Teil der Grundsätze ordnungsmäßiger Buchführung (GoB). Die Bilanzierungsgrundsätze umfassen i.w.S. Aufstellungsgrundsätze, Ansatzgrundsätze, Bewertungsgrundsätze und Gliederungsgrundsätze, i.e.S. nur die Ansatzgrundsätze.

2. Arten:

a) Die Aufstellungsgrundsätze beziehen sich allgemein auf den Jahresabschluss (§ 243 HGB). Dieser muss z.B. klar und übersichtlich sein.

b) Die Ansatzgrundsätze sollen dem Bilanzierenden zeigen, welche Vermögensgegenstände und welche Schulden in der Bilanz anzusetzen sind. Genannt werden in § 246 HGB die Vollständigkeit, das Verrechnungsverbot und die Ansatzstetigkeit. Liegt ein Vermögensgegenstand oder eine Schuld vor, müssen diese einzeln in der Bilanz angesetzt werden, sofern kein explizites Bilanzierungswahlrecht oder -verbot besteht. Ein Bilanzierungswahlrecht besteht bspw. für selbst erstellte immaterielle Vermögensgegenstände des Anlagevermögens, ein Bilanzierungsverbot für selbst geschaffene Marken oder Kundenlisten (§ 248 HGB). Konkrete Kriterien zur Abgrenzung von Vermögensgegenständen und Schulden enthält das HGB nicht. Der Geschäfts- oder Firmenwert gilt per Fiktion als zeitlich begrenzt nutzbarer Vermögensgegenstand (§ 246 I HGB).

c) Zu den Bewertungsgrundsätzen gehören Bilanzidentität, Grundsatz der Unternehmensfortführung, Grundsatz der Einzelbewertung, Vorsichtsprinzip, Grundsatz der Periodenabgrenzung und Bewertungsstetigkeit (§ 252 HGB). Charakteristisch für das HGB ist das Vorsichtsprinzip, nach dem zwar vorhersehbare Risiken und Verluste, die bis zum Bilanzstichtag entstanden sind, zu berücksichtigen sind (Verlustantizipationsprinzip), nicht dagegen vorhersehbare Gewinne. Diese müssen am Bilanzstichtag bereits realisiert sein (Gewinnrealisationsprinzip), wenn sie Berücksichtigung finden sollen.

d) Gliederungsgrundsätze, die sich auf den Ausweis der Vermögensgegenstände, Schulden, Erträge und Aufwendungen beziehen, sind im HGB nur für Kapitalgesellschaften kodifiziert (§ 265 HGB). Dazu gehören insbesondere die Stetigkeit der Darstellung, die Angabe von Vorjahresbeträgen sowie die Mitzugehörigkeitsvermerke.

{kind=link}

{kind=link}