Balanced Scorecard (BSC)

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Instrumentarium, das der Umsetzung der Unternehmensstrategie durch Verfolgung strategischer Ziele dient, aber auch deren (Weiter-)Entwicklung unterstützt, indem bestimmte zentrale Interessen bzw. Perspektiven ausbalanciert werden.

2. Vorgehensweise: Die idealtypische Entwicklung einer BSC vollzieht sich in mehreren Schritten. Zunächst wird die Vision bzw. Strategie des Unternehmens festgelegt. Ausgehend davon werden anschließend die strategischen Ziele bzw. kritischen Erfolgsfaktoren identifiziert. Ziel ist es, die Leistung des Unternehmens aus verschiedenen, wettbewerbsentscheidenden Perspektiven zu beurteilen. Bei den klassischen Perspektiven, die von Kaplan und Norton entwickelt wurden, handelt es sich um:

a) die Finanzperspektive,

b) die Kundenperspektive,

c) die interne Prozessperspektive und

d) die Lern- und Entwicklungsperspektive bzw. Innovations- und Wissensperspektive.

Zuweilen wird als fünfte Perspektive die der Lieferanten hinzugefügt. Die Perspektiven und strategischen Ziele stehen nicht isoliert nebeneinander, sondern sind über Kausalbeziehungen miteinander verbunden. Diese Beziehungen werden in einem Ursache-Wirkungsmodell verdeutlicht. Zur Operationalisierung der strategischen Ziele werden kritische Messgrößen bzw. Kennzahlen abgeleitet. Diese Messgrößen sollten sich vorzugsweise am Output orientieren, d.h. am Erreichen von Zielen, nicht am Input. Bei der Auswahl der Kennzahlen ist auf Ausgewogenheit zwischen monetären und nicht-monetären Kennzahlen, nachlaufenden und vorlaufenden Indikatoren sowie objektiven und subjektiven Indikatoren zu achten. Für die einzelnen Kennzahlen müssen zudem Zielwerte festgelegt werden, die dann mit den Istwerten zu vergleichen sind. Bei sich ergebenden Abweichungen werden Maßnahmen zur verbesserten Zielerreichung formuliert.

3. Perspektiven:

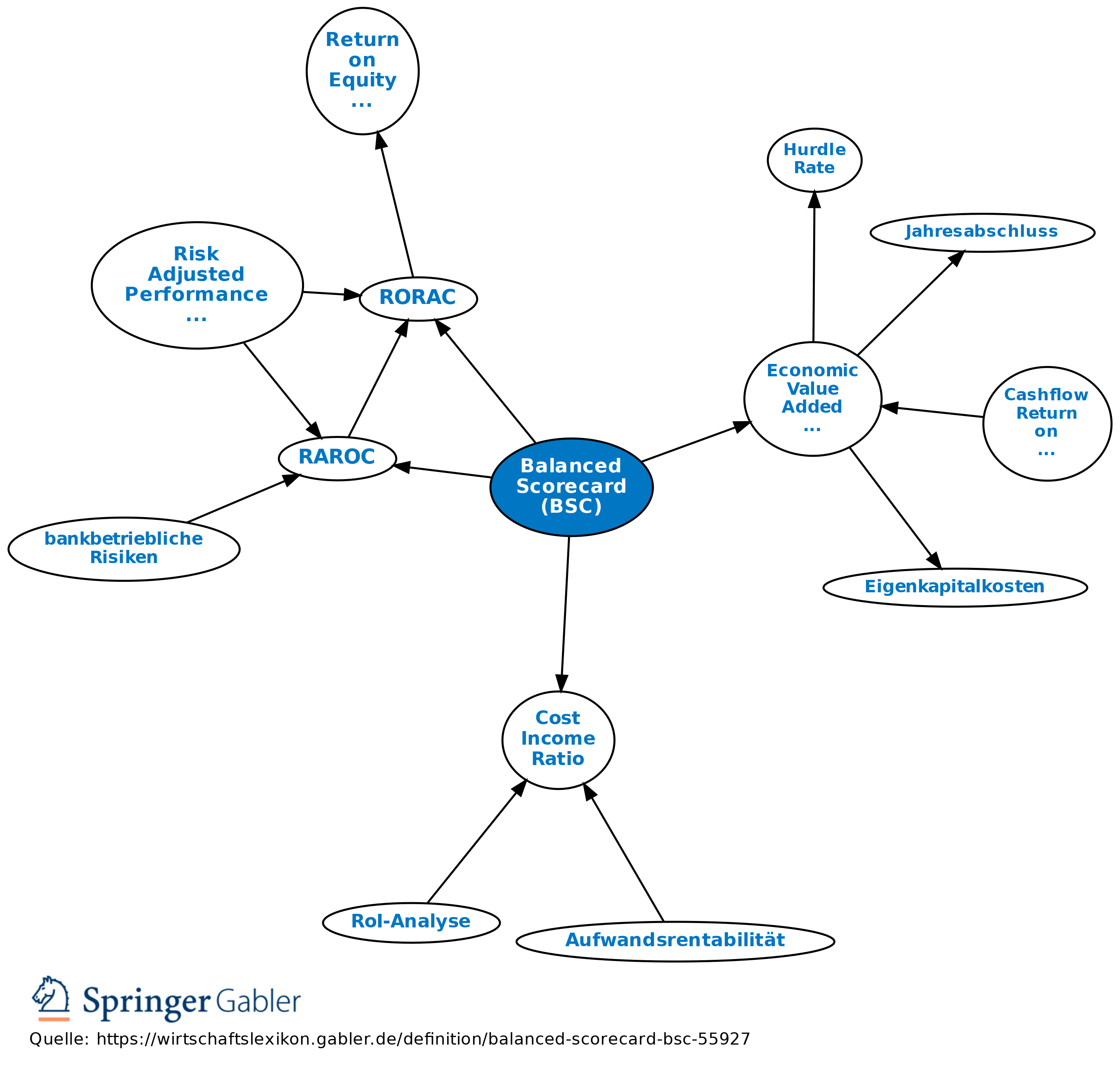

a) Die Finanzperspektive ist in Unternehmen, die gewinn- bzw. wertorientiert gesteuert werden, den anderen Perspektiven übergeordnet. Diese Perspektive korreliert mit den Anforderungen aus Investorensicht, weshalb sie zuweilen auch als Investor- oder Aktionärsperspektive bezeichnet wird. Sie spiegelt die monetären Konsequenzen der gewählten Strategie und damit letztlich deren Erfolg wider. Die in der Finanzperspektive gebündelten strategischen Ziele beziehen sich auf Umsatz- bzw. Bruttoperformance-, Ergebnis- und Wertsteigerungsgrößen. Banken verwenden als Kennzahlen der Finanzperspektive üblicherweise die risikoadjustierten Rentabilitätskennziffern RAROC (Risk Adjusted Return On Capital) bzw. RORAC (Return On Risk Adjusted Capital). Außerdem sind RoE (Return on Equity), EBT (Earnings Before Tax), CIR (Cost Income Ratio) und EVA (Economic Value Added) gängige Messgrößen.

b) Im Rahmen der Kundenperspektive hat das Unternehmen festzulegen, wie es von seinen Kunden wahrgenommen werden will. Da sich die Kreditinstitute dahingehend stark unterscheiden, sind in den BSC der einzelnen Institute große Unterschiede festzustellen. Im Rahmen der Kundenperspektive manifestiert sich in besonderer Weise die Wettbewerbsstrategie eines Instituts, z.B. im Hinblick auf regionale sowie kunden- und produktgruppenbezogene Schwerpunkte. Sind diese Entscheidungen getroffen, ist es Aufgabe des Managements, diese Vorgaben durch entsprechende absatzpolitische Maßnahmen umzusetzen. Erfolgsmaßstäbe dieses Teils der Banksteuerung sind unter anderem folgende Kennzahlen: Die gemessene Kundenzufriedenheit erlaubt Schlussfolgerungen hinsichtlich der Kundenbindung. Der Kundenzuwachs vermittelt als Nettogröße einen Eindruck von der Wachstumskraft der Bank. Die Cross-Selling-Quote spiegelt die Nutzung der Produktpalette durch Bestandskunden wider. Die Markenbekanntheit dient schließlich als Maß für die Stärke und Attraktivität einer Marke. Anhand der genannten Messgrößen wird deutlich, dass auf der Ebene einer einzelnen Perspektive Interdependenzen existieren. Die Kundenzufriedenheit bzw. -bindung etwa hat direkte Auswirkungen auf die Cross-Selling-Quote, während die Markenbekanntheit die Kundenbindung beeinflusst. Auf die Festlegung der einzelnen Messgrößen ist daher große Sorgfalt zu verwenden, um unerwünschte Doppelmessungen oder -interpretationen auszuschließen.

c) In der internen Prozessperspektive werden strategische Ziele hinsichtlich der Geschäftsabläufe (z.B. Kreditentscheidungen, Wertpapiertransaktionen) der Bank formuliert. Als Messgrößen werden üblicherweise Zeit, Qualität und Kosten herangezogen. Zwischen dieser Perspektive und der Kundenperspektive existiert eine enge Verbindung, da sich die Prozessqualität kundenseitig als Servicequalität niederschlägt und die Zufriedenheit der Marktgegenseite unmittelbar betroffen ist. Hieran zeigt sich das Problem, dass eine Maßnahme die Kennzahlen verschiedener Perspektiven in unterschiedliche Richtungen beeinflussen kann. Eine hohe Prozessqualität erhöht beispielsweise die Kundenzufriedenheit, aber auch die Kosten.

d) Die Lern- und Entwicklungsperspektive (Potenzialperspektive) zielt auf die Fähigkeit der Beschäftigten, ihren Beitrag zur Fortentwicklung des Unternehmens auf Grundlage der festgelegten Strategie zu leisten. Die strategischen Ziele betreffen daher die Mitarbeiterzusammensetzung und -qualifikation. Außerdem werden die Zufriedenheit der Mitarbeiter, ihr Commitment, ihr Engagement und ihre Identifikation mit dem Unternehmen und ihrer Arbeit gemessen.

e) Die folgenden Perspektiven können eine BSC für die Steuerung einer Bank sinnvoll ergänzen, da die Erreichung der entsprechenden strategischen Ziele wesentlich für die Umsetzung der Unternehmensstrategie sind: die Serviceperspektive, die IT-Perspektive sowie die Risikoperspektive. In der Serviceperspektive können die strategischen Ziele gebündelt werden, die erfüllt werden müssen, um den Kundenanforderungen gerecht zu werden. Als Ziele kommen die Senkung der Anzahl fehlerhafter Geschäftsvorfälle ebenso in Betracht wie die Kundenorientierung der Relationship Manager bzw. der Gesamtbank. Die Serviceperspektive ist an die interne Prozessperspektive und an die Kundenperspektive angelehnt. In der IT-Perspektive sind die strategischen Ziele gebündelt, die auf dem gerade für eine Bank wichtigen Gebiet der Informationstechnologie erreicht werden müssen, um die Unternehmensstrategie erfolgreich umsetzen zu können. Als strategische Ziele sind die Technologie- und Kostenführerschaft denkbar. Auch die Fähigkeit der Beschäftigten, Informationsverarbeitungssysteme effizient zu nutzen, kann ein strategisches Ziel darstellen. In der Risikoperspektive werden strategische Ziele, wie z.B. kritische Werte für Risikomaße oder konkrete Ziele wie die Verbesserung der Sicherheitsvorkehrungen, im Hinblick auf die Risiken im Betriebsbereich einer Bank erfasst. Die genannten Perspektiven können entweder in bestehende Perspektiven integriert (z.B. die Serviceperspektive in die Kundenperspektive oder die IT-Perspektive in die Interne Prozessperspektive) oder als zusätzliche Perspektive aufgenommen werden (z.B. Risikoperspektive). Bei der Frage, wie viele Perspektiven unterschieden und wie viele strategische Ziele innerhalb der Perspektiven formuliert werden sollen, ist der Informationsgewinn gegen die Frage der Praktikabilität, d.h. den damit verbundenen Aufwand, abzuwägen.

Quelle: Kaplan / Norton (1997).

{kind=link}

{kind=link}