Shortfall-Erwartungswert

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

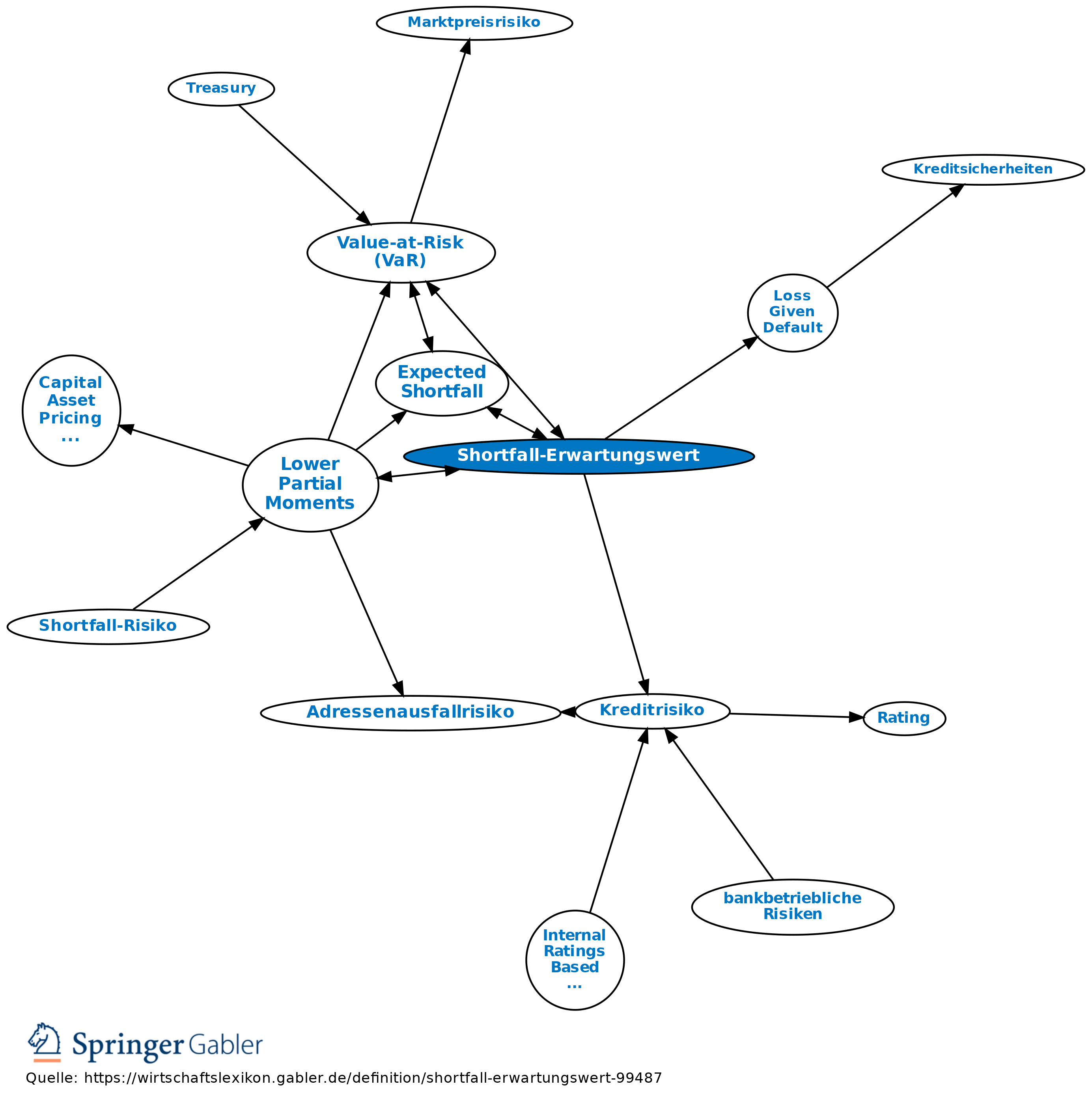

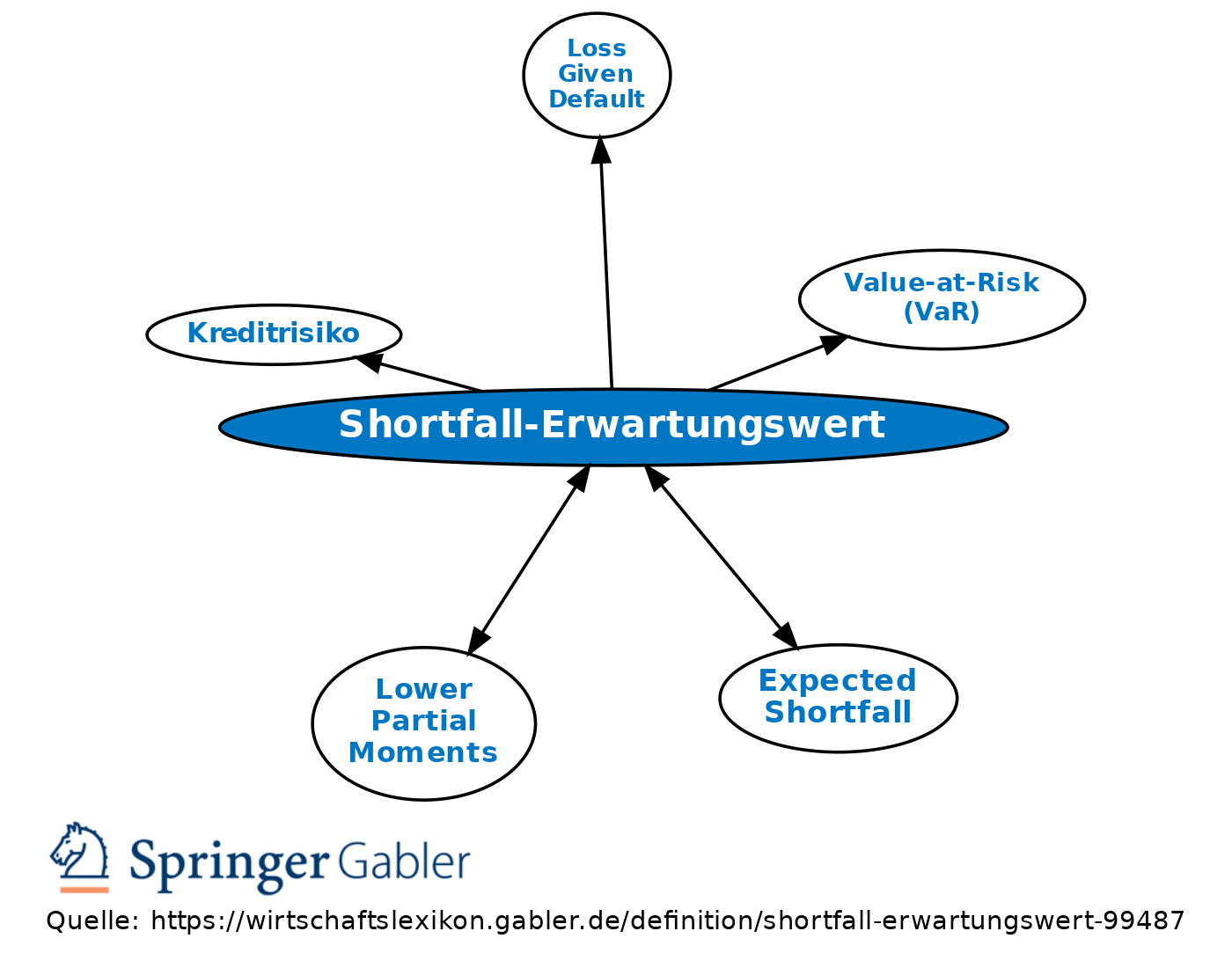

mehrdeutige Bezeichnung für downside orientierte Risikomaße (Downside Risk). Sorgfältig zu unterscheiden sind

a) der unbedingte Shortfall-Erwartungswert als mittlere Unterschreitung einer Mindestertragsgröße (vgl. Average Shortfall) und

b) ein bedingter Shortfall-Erwartungswert; wenn es sich um die (naheliegende) Bedingung handelt, dass ein Shortfall überhaupt eintritt, bezeichnet der (bspw. in der Versicherungswissenschaft) sog. Mean Excess Loss die mittlere Unterschreitung einer Mindestertragsgröße für eben diesen Shortfall-Fall. Wichtige Beispiele hierfür speziell aus dem Gebiet der Gesamtbank- als Risikosteuerung sind der Conditional Value at Risk und der sog. Expected Shortfall, jeweils mit dem Shortfall-Ereignis der Überschreitung des Value-at-Risk.

Dabei wird der Überblick über derartige Risikomaße dadurch erschwert, dass in den Einzeldisziplinen unterschiedliche Terminologien herrschen. So werden z.B. im Kreditrisikomanagement der unbedingte Shortfall-Erwartungswert als Expected Loss (EL, erwarteter Verlust) und der bedingte Shortfall-Erwartungswert als Loss Given Default (LGD, Ausfallverlustquote) bezeichnet, beides verknüpft über die Probability of Default (PD, Ausfallwahrscheinlichkeit) als Shortfall-Wahrscheinlichkeit (und die kreditrisikospezifische Größe des Exposure at Default (EAD, Kreditinanspruchnahme)): EL = PD x EAD x LGD. Dies entspricht exakt der gedanklichen Zerlegung des Average Shortfall im Kapitalanlagegeschäft. Dabei ist die Analogie von der Tatsache unberührt, dass als zweiter Bestandteil des Kreditrisikos noch der (mögliche) Unexpected Loss hinzukommt.

Vgl. zur konzeptionellen Einordnung Lower Partial Moments.

{kind=link}

{kind=link}