Kreditrisikomanagement

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

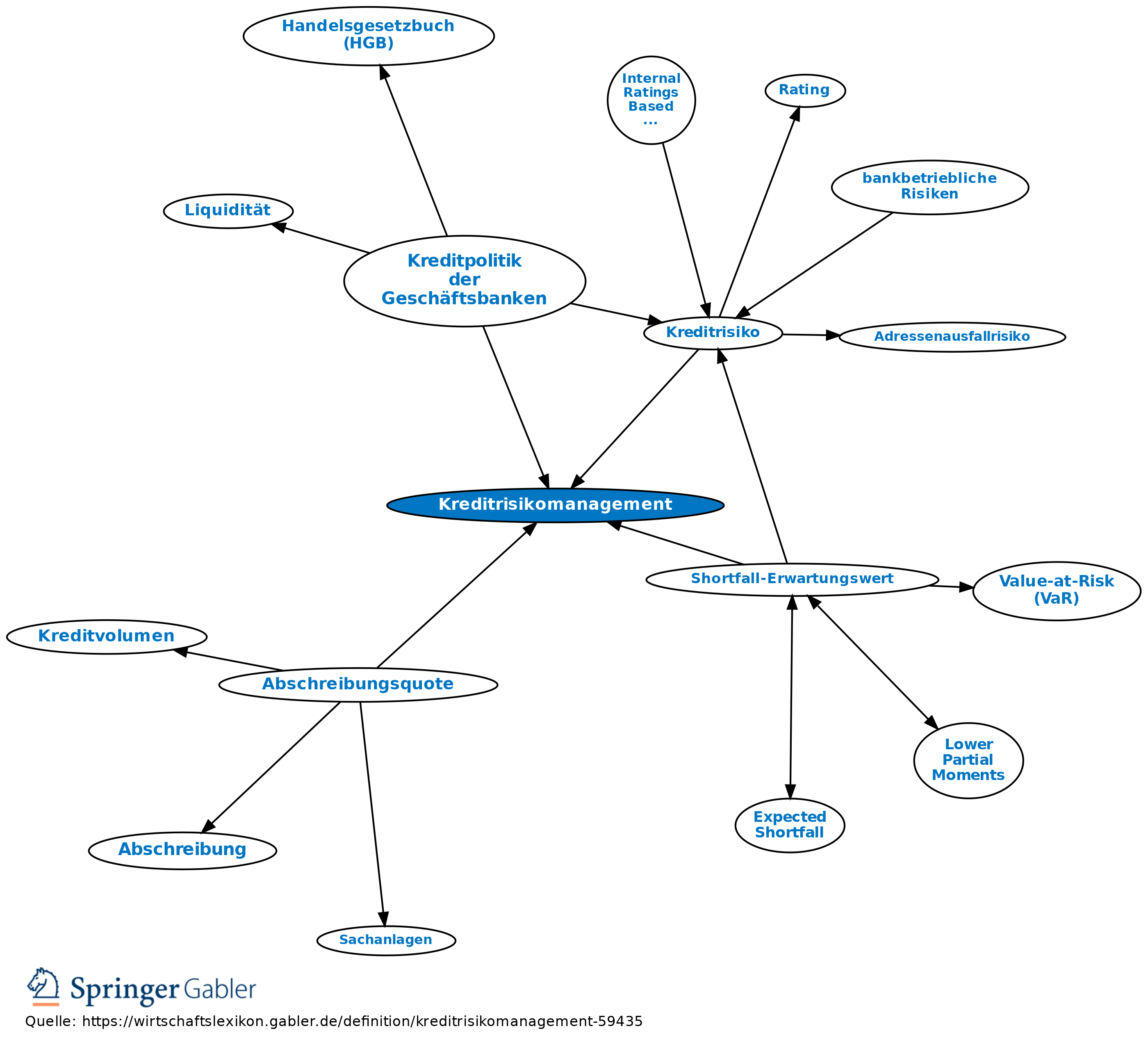

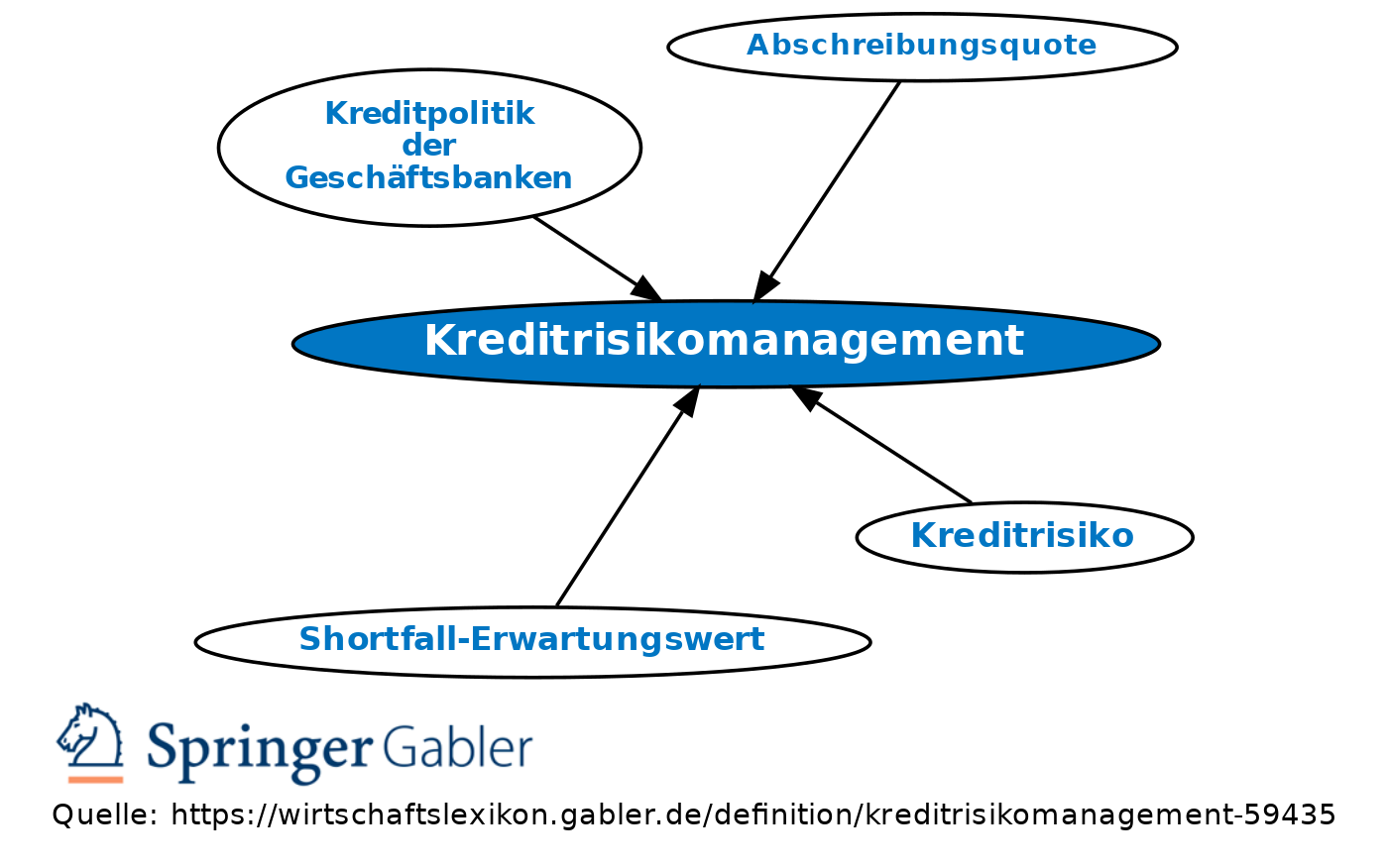

1. Begriff: Gesamtheit der Strukturen und Prozesse, die der systematischen und zielgerichteten Analyse, Steuerung und Kontrolle der Risiken aus Kreditbeziehungen dienen, die eine Institution eingehen könnte oder schon eingegangen ist.

2. Messung:

a) Erwarteter Verlust (Expected Loss EL) = Ausfallwahrscheinlichkeit (Probability of Default, PD) x Inanspruchnahme (Exposure at Default, EAD) x Verlustquote (Loss Given Default, LGD). Während die PD über verschiedenste Verfahren (u.a. Scoring/Rating, Diskriminanzanalyse, Credit Spreads) quantifiziert werden kann, ergibt sich der EAD aus den Vertragsbedingungen sowie den Handlungen der Vertragsparteien (z.B. der tatsächlichen/erwarteten Inanspruchnahme einer Kreditlinie durch den Kreditnehmer). Um den LGD zu reduzieren, finden insbesondere Kreditsicherheiten Verwendung.

b) Unerwarteter Verlust: Für möglich gehaltene bzw. tatsächliche Verluste aus dem Kreditgeschäft über einen EL hinaus.

Sowohl a) als auch b) können für Einzelengagements wie für Kreditportfolien berechnet werden. Eine Quantifizierung lässt sich insbes. in Form von (Credit) Value-at-Risk-Rechnungen durchführen. Zentrale Herausforderung ist die Spezifizierung des Verteilungstyps, da die Verluste von Kreditpositionen typischerweise nicht normal-, sondern rechtsschief (linkssteil), Marktwerte entsprechend linksschief (rechtssteil) verteilt sind. VaR-Rechnungen, die eine Normalverteilung unterstellen, tendieren daher zu einer Risikounterschätzung.

3. Steuerung: Es stehen aktive (Gestaltung von PD, EAD, LGD) neben passiven (Vorsorge) Strategien, einzelgeschäftsbezogene (z.B. Kreditderivate) neben portfolioorientierten (z.B. Verbriefung von Kreditportfolien; vgl. Überblick).

Quelle: Horsch/Schulte, 2016, S. 217.

Ausgehend von der Differenzierung in EL und UL gilt die Maxime, dass die – nach allen Kreditrisikomanagementmaßnahmen verbleibenden – EL durch die Berücksichtigung von Standard-Risikokosten in den Kreditkonditionen zu berücksichtigen sind, während für die verbleibenden UL die Vorhaltung von ökonomischem Kapital nötig ist.

{kind=link}

{kind=link}