Value-at-Risk (VaR)

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

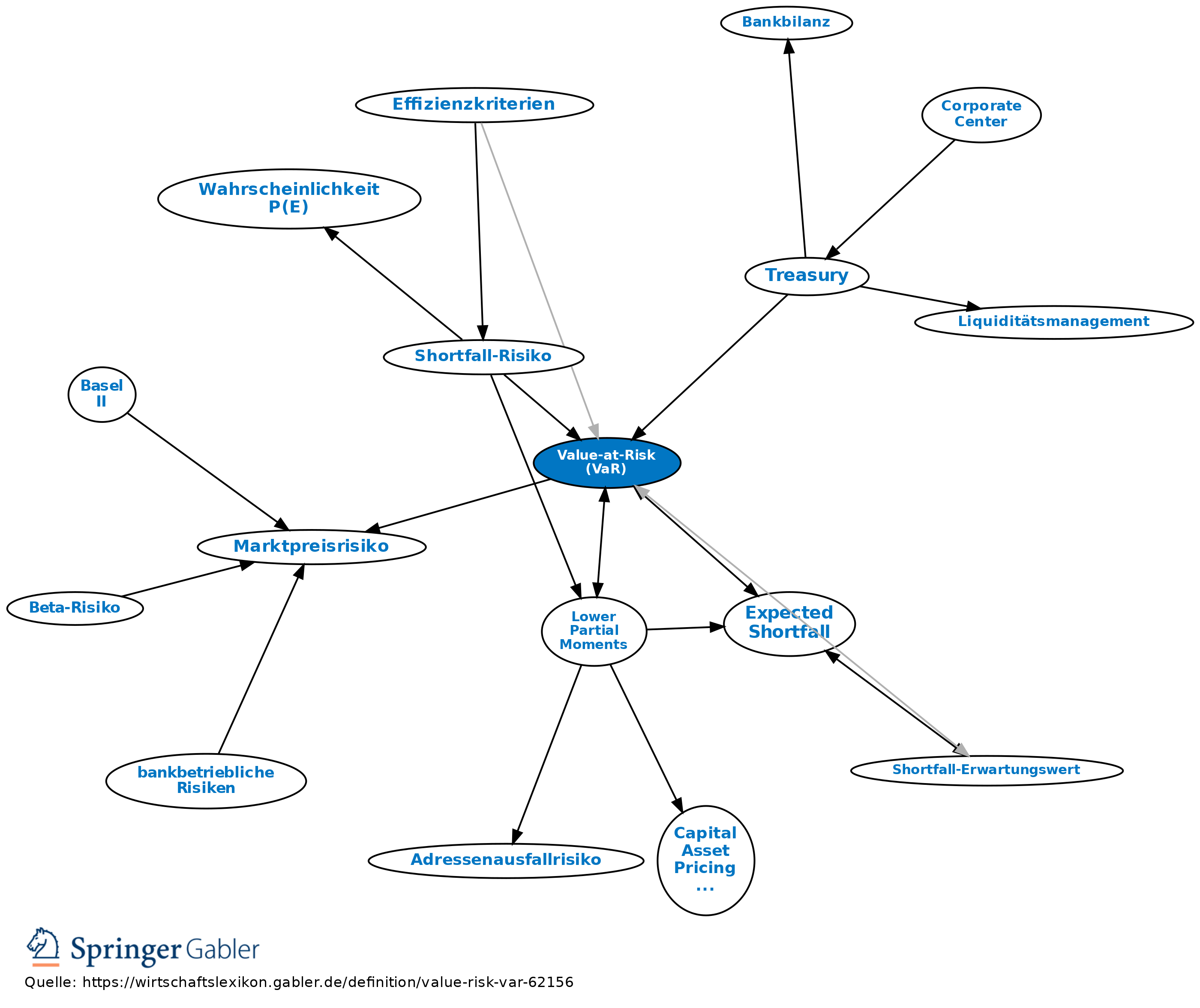

1. Begriff: Kennzahl bzw. darauf gestützte Methode zur Quantifizierung insbesondere der Markt- und Preisrisiken von Kassa- oder derivativen (Finanz-)Instrumenten sowie Adressausfallrisiken bei Kreditinstrumenten. Aktuell stellt der Value-at-Risk die wesentliche Grundlage für die Erfassung, Steuerung, Prognose und Kontrolle dieser finanziellen Risiken in Bank- wie Nichtbank-Unternehmen dar. Hierbei wird das Risiko als Wahrscheinlichkeit eines Verlusts, also die negative Abweichung vom Erwartungswert definiert (downside risk). Genauer beschreibt der Value-at-Risk den erwarteten Maximalverlust (in Währungseinheiten), der während eines bestimmten Zeitraums bzw. einer bestimmten Haltedauer (z.B. ein Tag, eine Woche, zehn Tage usw.) mit einer vorgegebenen Wahrscheinlichkeit (z.B. 99 Prozent, 95 Prozent) nicht überschritten wird.

2. Ermittlung: Für die konkrete Ermittlung ist entscheidend, welche Daten und Verteilungsannahmen vorliegen. Häufig wird für die beobachtete Größe, also z.B. die Preisentwicklung eines Finanzinstruments, eine Normalverteilung unterstellt. Kann eine solche nicht seriös angenommen werden, muss die Wertentwicklung mit Hilfe historischer oder zufallsgenerierter Werte simuliert werden. Auf der Basis einer Stichprobe von Beobachtungswerten (z.B. täglicher Renditen eines betrachteten Portefeuilles der letzten 250 Börsentage) ergibt sich bei einer Normalverteilung der Value-at-Risk mit 1,65 Standardabweichungen bei einem Niveau von 95 Prozent bzw. mit 2,33 Standardabweichungen bei 99 Prozent. Die Studie der Group of Thirty empfielt, das mit einem derivativen Portefeuille verbundene Marktrisiko auf täglicher Basis mit einem Value-at-Risk-Ansatz zu messen. Eine ähnliche Vorgehensweise benutzt das Marktrisikomangement-System RiskMetrics. Da Kreditrisiken nicht normalverteilt sind, arbeitet man (z.B. bei CreditMetrics) meist mit Simulationen, um dann das entsprechende Quantil zu bestimmen.

Der Value-at-Risk wurde seit den 1990er-Jahren auch von den Aufsichtsbehörden als Marktrisikokennzahl gefördert und fand daher Eingang in das Bankaufsichtsrecht, wonach Eigenkapital zur Unterlegung von Marktrisiken mit internen Value-at-Risk-Modellen zu berechnen war, die eine zehntägige Halteperiode und ein Konfidenzniveau von 99 Prozent verlangten. Die Qualitätssicherung der Berechnungsmodelle erfolgt anhand von Backtestingmethoden (Backtesting). Die Krisenprozesse auf den Finanzmärkten seit 2007 haben zu einer kritischeren Sicht auf Value-at-Risk-Ansätze und ihre aufsichtliche Verankerung geführt. Maßgeblich hierfür ist – neben der Infragestellung üblicher Verteilungsannahmen – die Tatsache der vom Value-at-Risk eben unberücksichtigten worst cases sowie der methodisch geförderten Uniformität der Risikoabschätzungen gewesen. Für die Betrachtung solcher Extremereignisse, d.h. der Verlustszenarien, die jenseits des nach dem Value-at-Risk-Ansatz gewählten Konfindenzniveaus liegen, sind daher modifizierte (VaR-)Kennzahlen wie der Expected Shortfall vorgeschlagen worden.

{kind=link}

{kind=link}