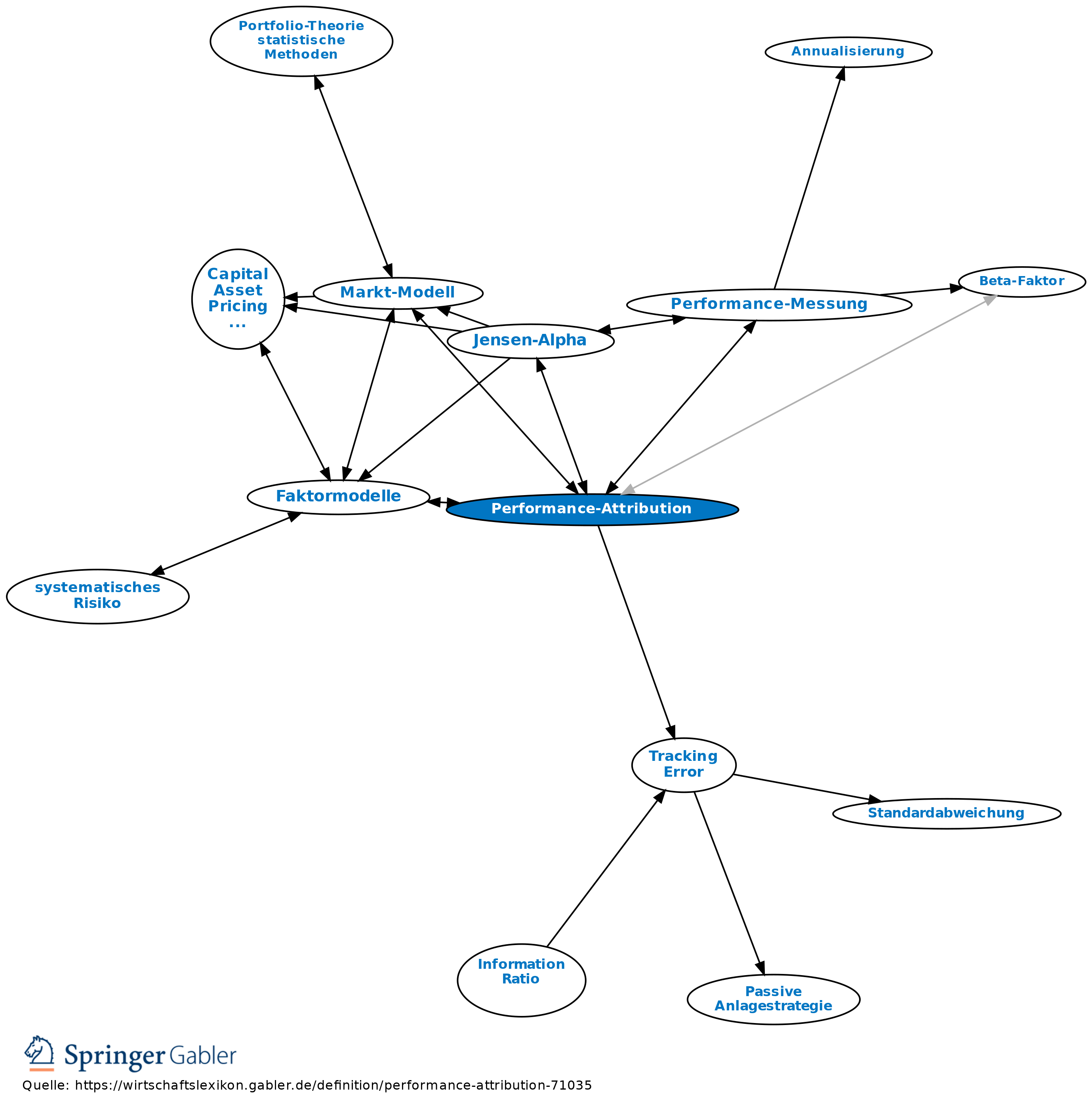

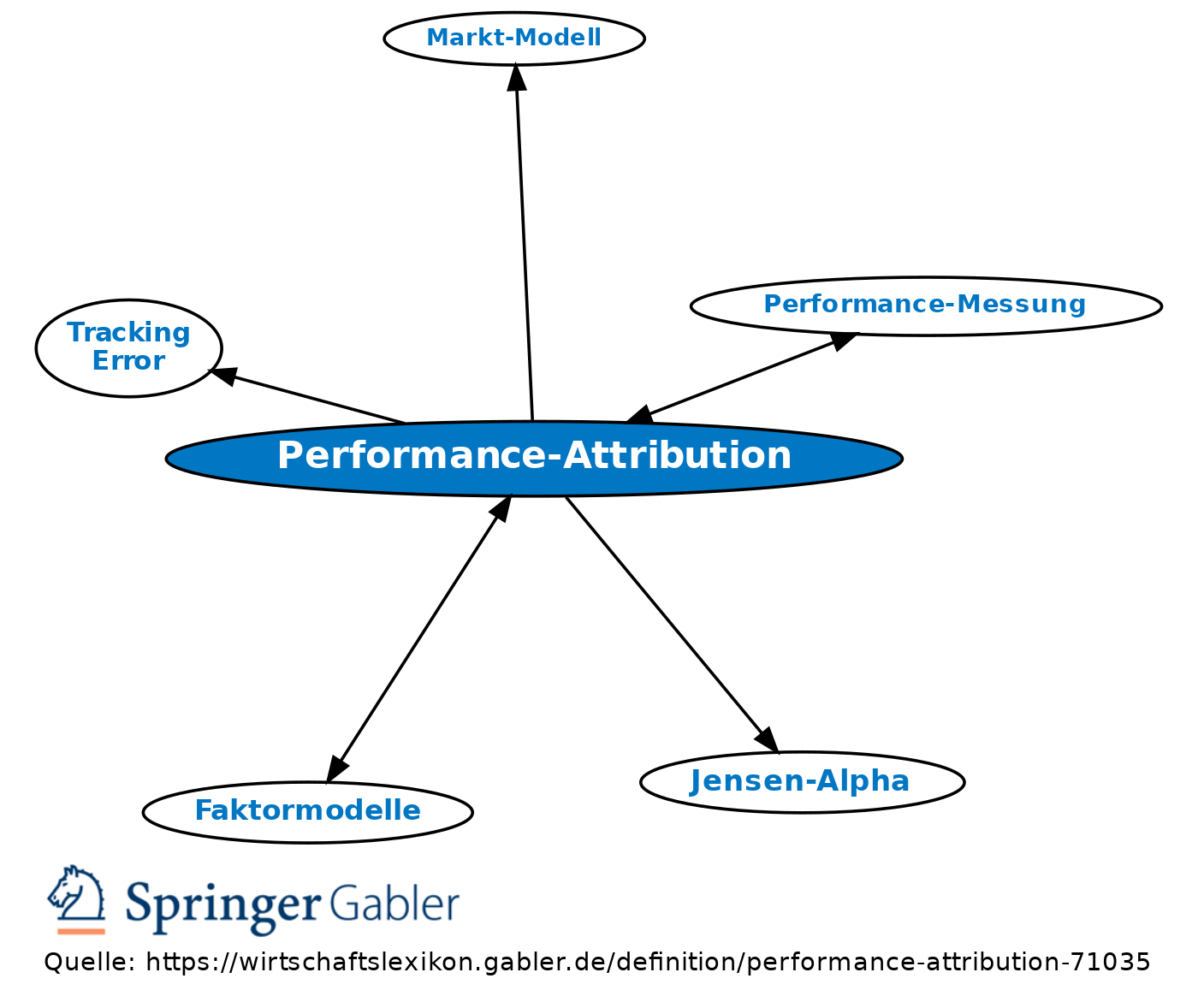

Performance-Attribution

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Einordnung: Neben die Performance-Messung tritt als zweiter Teil der Performance-Analyse die Performance-Attribution (Erfolgsquellenanalyse). Es wird der Frage nachgegangen, worauf genau die gemessene Über- oder Unterperformance eines Portfolios gegenüber einer Benchmark beruht. Besondere Bedeutung kommt der Performance-Attribution dann zu, wenn das Portfoliomanagement an einen externen Portfoliomanager delegiert worden ist; es ist dann vor allem von Interesse, ob überhaupt ein systematischer Zusammenhang zwischen den ermittelten Erfolgsfaktoren und den in Aussicht gestellten besonderen Fähigkeiten des Portfoliomanagers existiert. Diese Fragestellung leitet auch zur Identifikation und Abgrenzung von Investmentstilen über, die unter Zuhilfenahme fortgeschrittener Faktormodelle erfolgen. Der externen Performance-Attribution sind durch die gegebene Datenlage naturgemäß enge Grenzen gesetzt. Die beiden zentralen Fragestellungen der Performance-Attribution bestehen zum einen darin, inwiefern ein gemessener Anlageerfolg auf "Geschick" oder auf "Glück" – bzw. ein Misserfolg auf "Unvermögen" oder auf "Pech" – zurückgeführt werden kann, und zum anderen darin, inwiefern sich ein evtl. Können aus Selektions- oder aus Timingfähigkeiten speist.

2. "Glück" versus "Geschick": Ein fähiger Portfoliomanager sollte nicht nur sporadisch, sondern systematisch (nicht unbedingt in jeder Einzelperiode) die ihm vorgegebene Benchmark übertreffen. Ob dies der Fall ist, kann mithilfe statistischer Testverfahren (insbesondere sog. t-Tests) ermittelt werden. In diesem Rahmen lässt sich z.B. die Frage beantworten, wieviele Jahre ein Portfoliomanager den Markt geschlagen haben muss, um ihm in Abhängigkeit vom eingegangenen aktiven Risiko (gemessen an der Residualvolatilität oder am Tracking Error) und der Höhe der erwirtschafteten Überrenditen eine überlegene Fähigkeit mit einer Wahrscheinlichkeit von bspw. 95 Prozent bescheinigen zu können.

3. Selektivität versus Timing: Die klassischen, im Rahmen der zweidimensionalen Performance-Messung gängigen Kennzahlen (z.B. Sharpe-Maß, Jensen-Alpha) führen die Performance eines Portefeuilles ausschließlich auf die Selektionsentscheidungen des Portfoliomanagers zurück, also (im Erfolgsfall) die Auswahl unterbewerteter Titel oder – im Rentenbereich – die Investition in eine von der Entwicklung der Zinsstruktur her günstige Laufzeitenstruktur. Statt dessen kann ein Mehr- oder Minderertrag aber auch auf gesamtmarktbezogene Timingentscheidungen zurückgehen, durch die es dem Portfoliomanager im Erfolgsfall idealtypisch gelingt, in Aufschwungphasen den Beta-Faktor des Portefeuilles auf höherem und in Abschwungphasen auf niedrigerem Niveau zu halten, z.B. durch Sektorrotation, Steuerung der Kassenhaltung oder Einsatz von Derivaten. Dieser Umstand ist für die traditionelle Performance-Messung vor allem deshalb problematisch, weil bei Existenz von Timingfähigkeiten mit einer linearen Einfachregression (Regressionsanalyse) im Geiste des Markt-Modells die Selektionsfähigkeiten des Portfoliomanagers gravierend unter- oder überschätzt werden können. Zur Lösung dieses Problems und damit zu einer sauberen Unterscheidung von Selektions- und Timingfähigkeiten sind in der Literatur zahlreiche Verfahren vorgeschlagen worden, von denen auf dem Feld der externen Performance-Messung der Ansatz einer quadratischen Regression nach Treynor/Mazuy (1966) und der optionspreistheoretisch fundierte Ansatz von Henriksson/Merton (1981) die größte Bekanntheit erlangt haben. Die in der Praxis angestellte Performance-Attribution strebt oftmals eine darüber hinausgehende Differenzierung der Quellen des Anlageerfolges an: Neben dem Markttiming und der Selektion von Einzeltiteln wird insbesondere versucht, den Erfolgsbeitrag der der Selektion übergeordneten Allokation in Märkte und Marktsegmente und – auch in Zusammenhang damit – der Allokation in Währungen zu erfassen.

{kind=link}

{kind=link}