Residualvolatilität

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

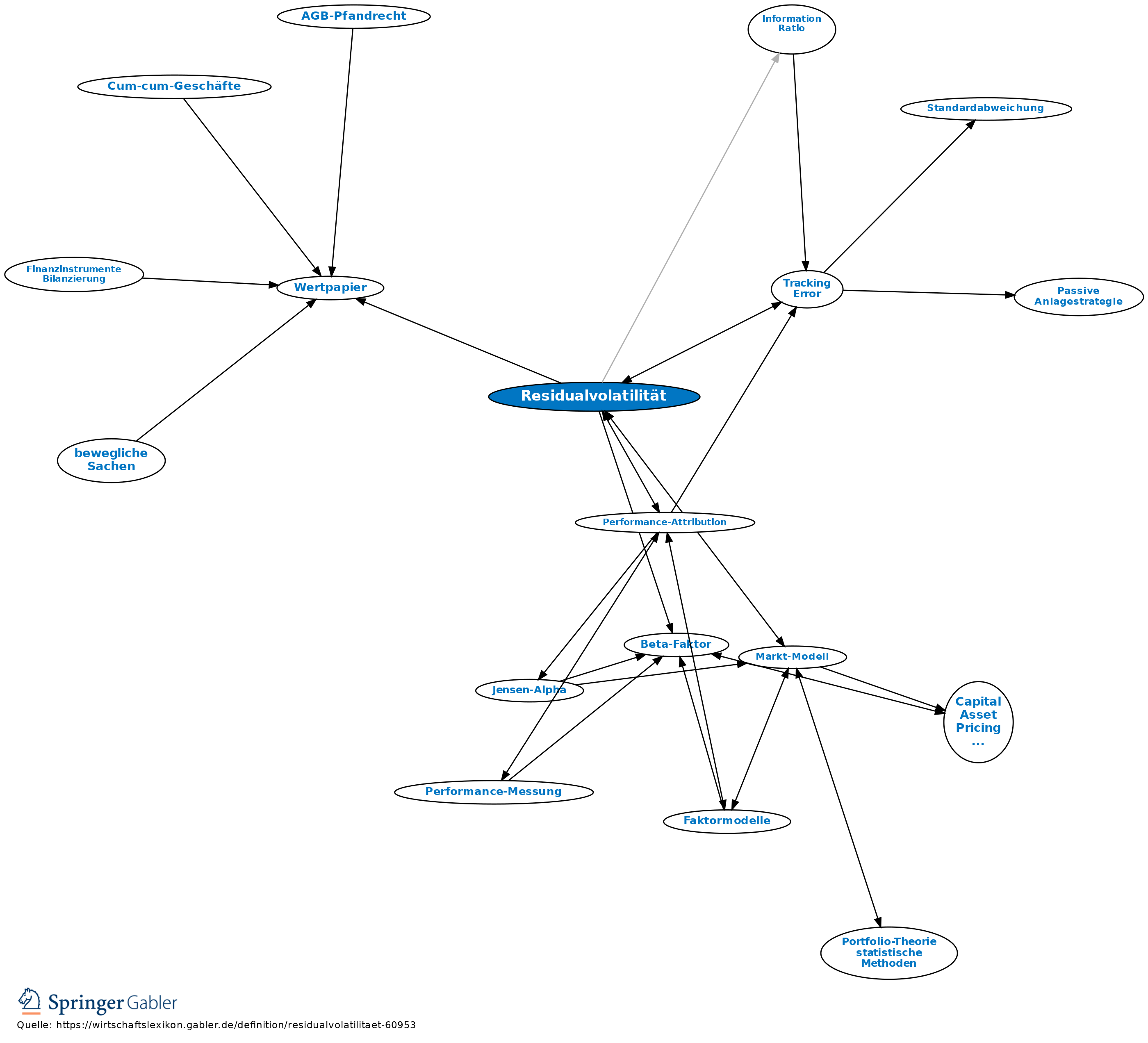

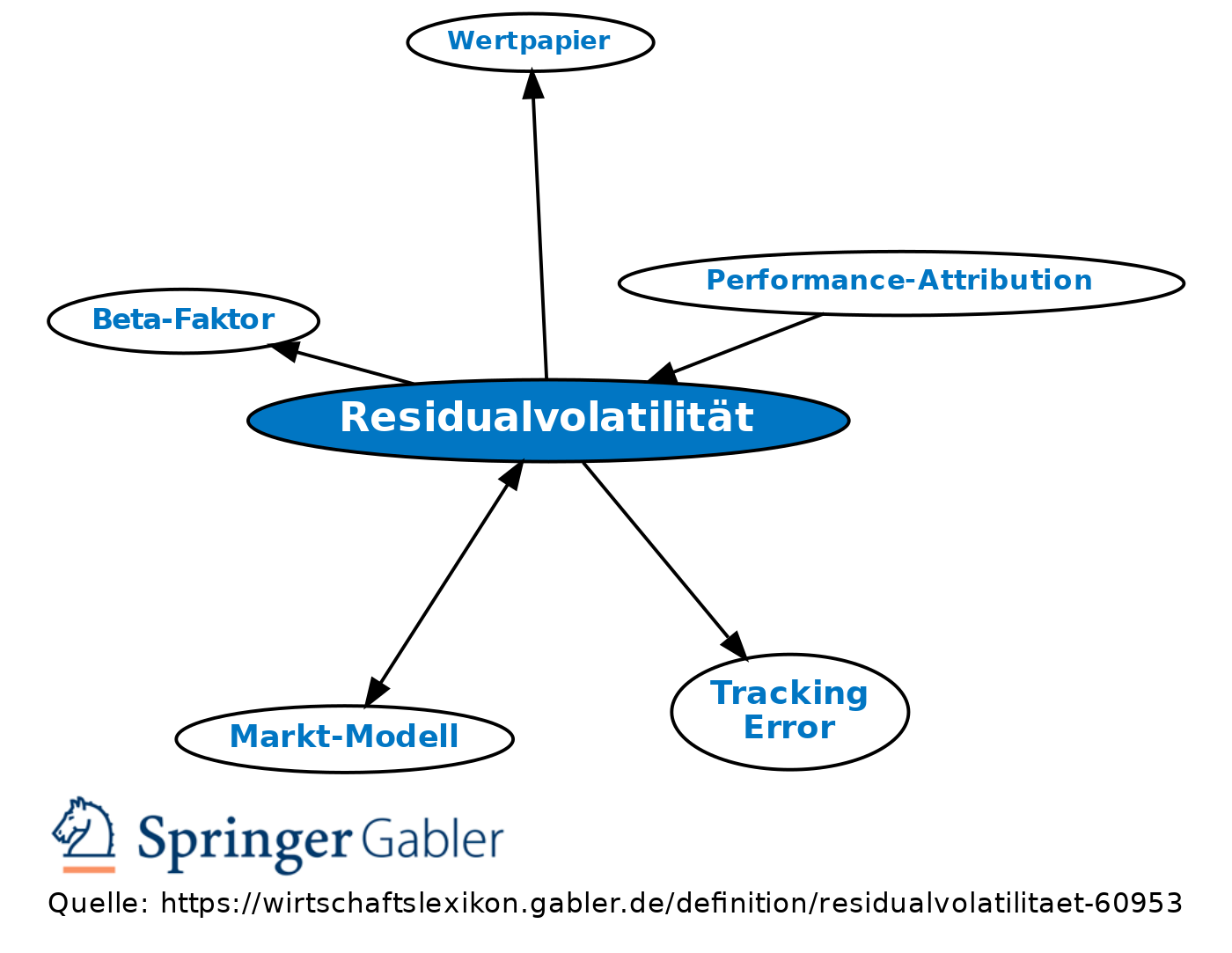

1. Begriff und Berechnung: Die Residualvolatilität misst im portfolio- und kapitalmarktbezogenen Kontext den unsystematischen Teil des Gesamtrisikos von Finanzanlagen (unsystematisches Risiko). Die korrekte Bezeichnung wäre eigentlich "Residualstandardabweichung", aber der strenggenommen nur für explizit annualisierte Standardabweichungen reservierte Begriff der Volatilität hat sich in Theorie und Praxis auch hier durchgesetzt. Sie wird als Quadratwurzel aus der Residualvarianz ermittelt und stellt eine gegenüber dieser anschaulichere und leichter zu interpretierende Größe dar. Die Formel für die Ermittlung der Residualvolatilität gemäß dem Markt-Modell lautet:

,

,

wobei die Symbole denen bei der Berechnung der Residualvarianz entsprechen.

2. Bedeutung: Je höher die Residualvolatilität, desto höher ist das unsystematische (einzeltitelspezifische) Risiko. Ein hoher Anteil der Residualvolatilität an der Gesamtvolatilität deutet darauf hin, dass bei einem Wertpapier die einzeltitelspezifischen Einflüsse gegenüber den marktbezogenen Einflüssen von relativ großer Bedeutung für die Kurs- und damit Renditeentwicklung des Wertpapiers sind. Dies sollte bei der Schwerpunktlegung innerhalb der Aktienanalyse beachtet werden.

3. Zusammenhang mit anderen Kennzahlen: Die Residualvolatilität entspricht der unsystematischen Komponente des Tracking Error (als führende Risikokennzahl im passiven Portfoliomanagement), soweit als dortige Benchmark ein im Sinne des Markt-Modells interpretierbarer Index angesetzt wird; die systematische Komponente des Tracking Error geht demgegenüber auf Markt-Timing, also die Steuerung des Portefeuille-Beta jenseits eines Wertes von eins, zurück. Der Quotient aus dem Portefeuille-Alpha und der Residualvolatilität ergibt das in der Performance-Messung gebräuchliche Treynor-Black-Maß und dann, wenn der Einfluss des Markt-Timing vernachlässigt wird, die in der modernen Literatur zum aktiven Portfoliomanagement zentrale Kennzahl der Information Ratio.

{kind=link}

{kind=link}