Conditional Value at Risk (CVaR)

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

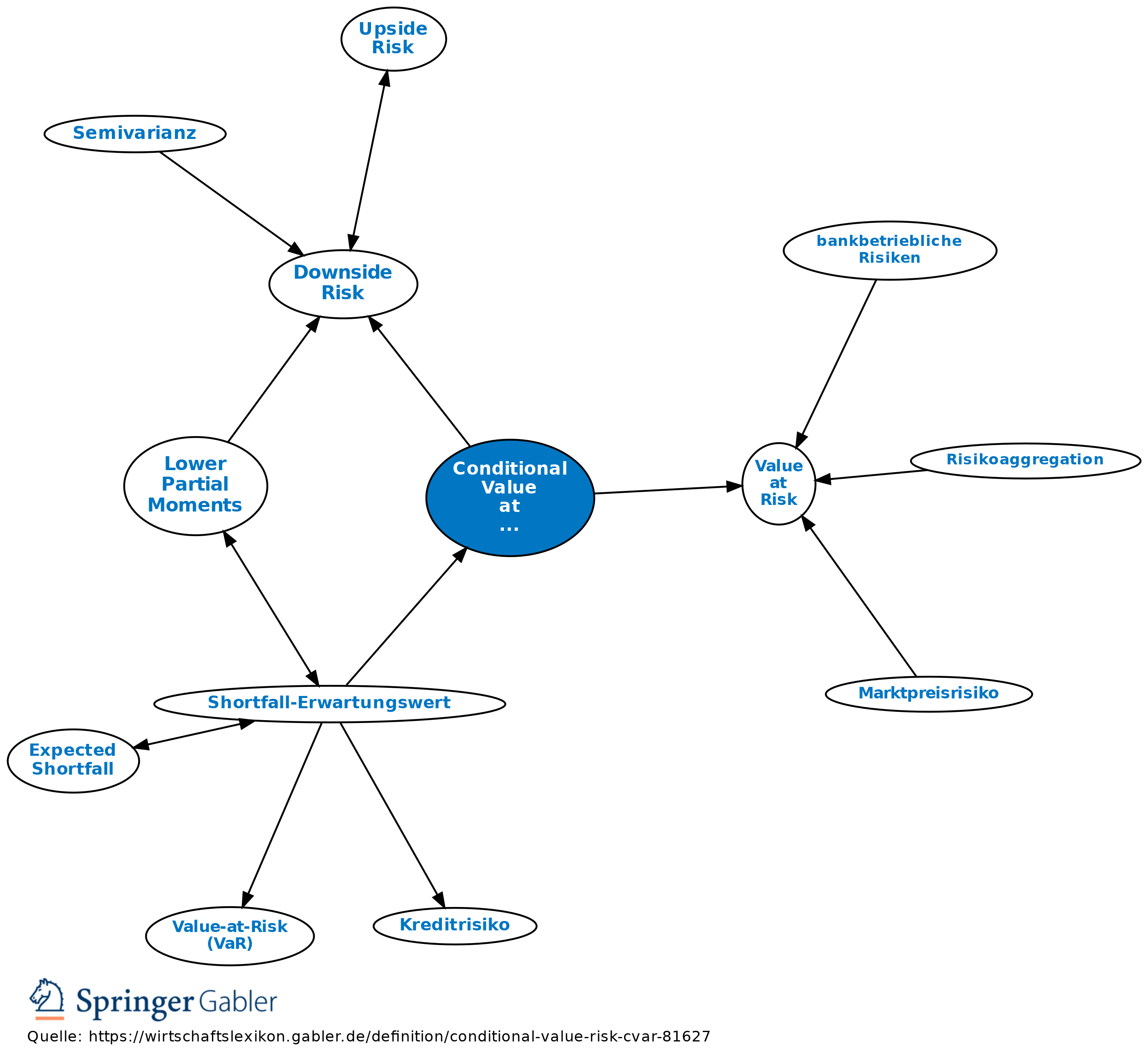

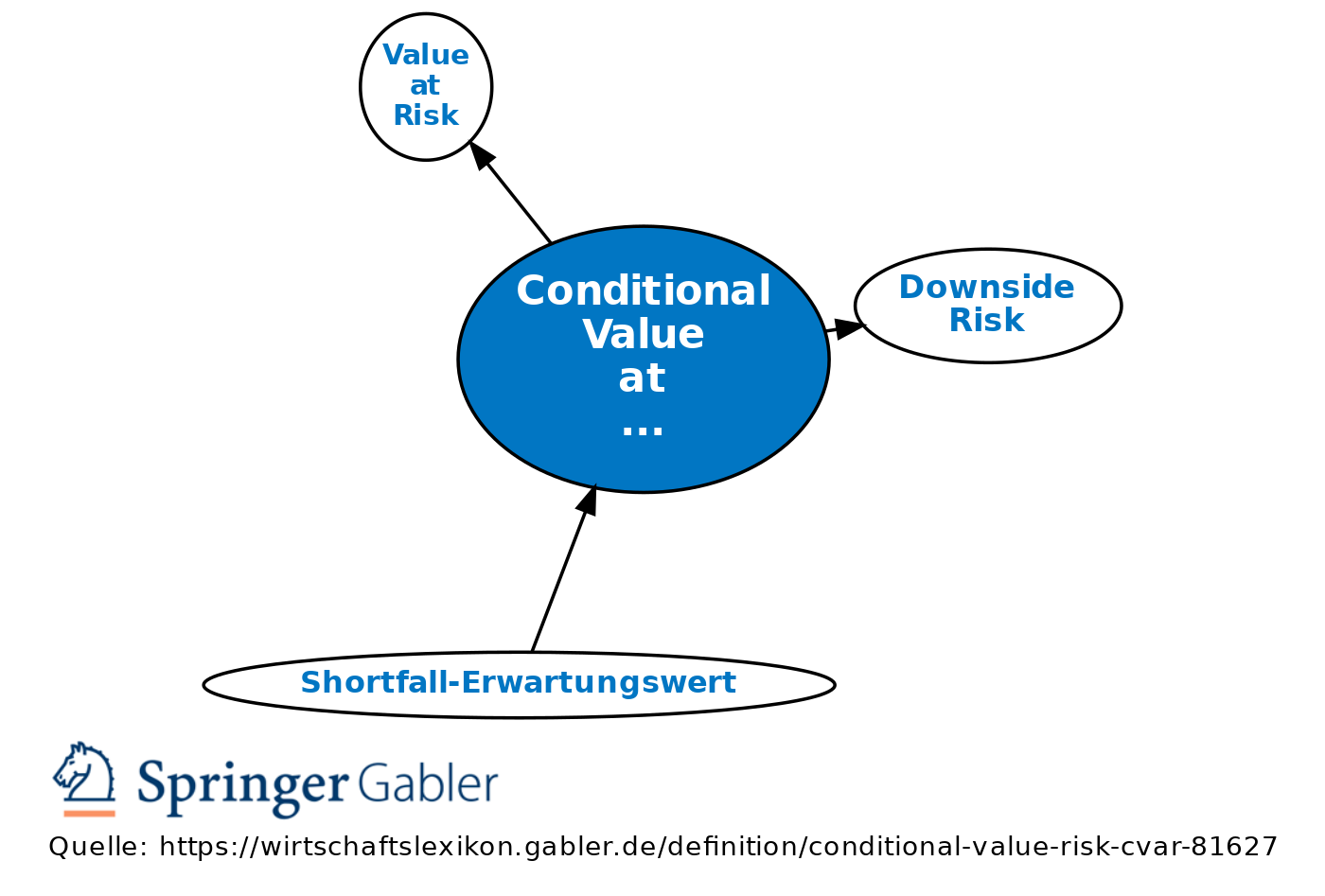

kohärentes Risikomaß, das zu den Downside-Risikomaßen gehört (Downside Risk). Er gibt den wahrscheinlichkeitsgewichteten Durchschnitt der Verluste an, die oberhalb des Quantils zum Niveau α liegen. Der Conditional Value at Risk definiert den erwarteten Verlust für den Fall, das der Value at Risk überschritten wird, weshalb er nur Verlustfälle betrachtet, die über den Value at Risk hinausgehen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Adressenausfallrisiko Basisrisiko Credit Spread Gegenparteirisiko Liquiditätsrisiko Loss Given Default Mark-to-Market-Bewertung Marktpreisrisiko Present Value of a Basis Point (PVBP) RAROC RORAC Risiko-Controlling Risikoappetit Risikoarten Risikoinventur Risikokosten Spread Risk Zinsänderungsrisiko bankbetriebliche Risiken operationelles Risiko

eingehend

Conditional Value at Risk (CVaR)

ausgehend

eingehend

Conditional Value at Risk (CVaR)

ausgehend