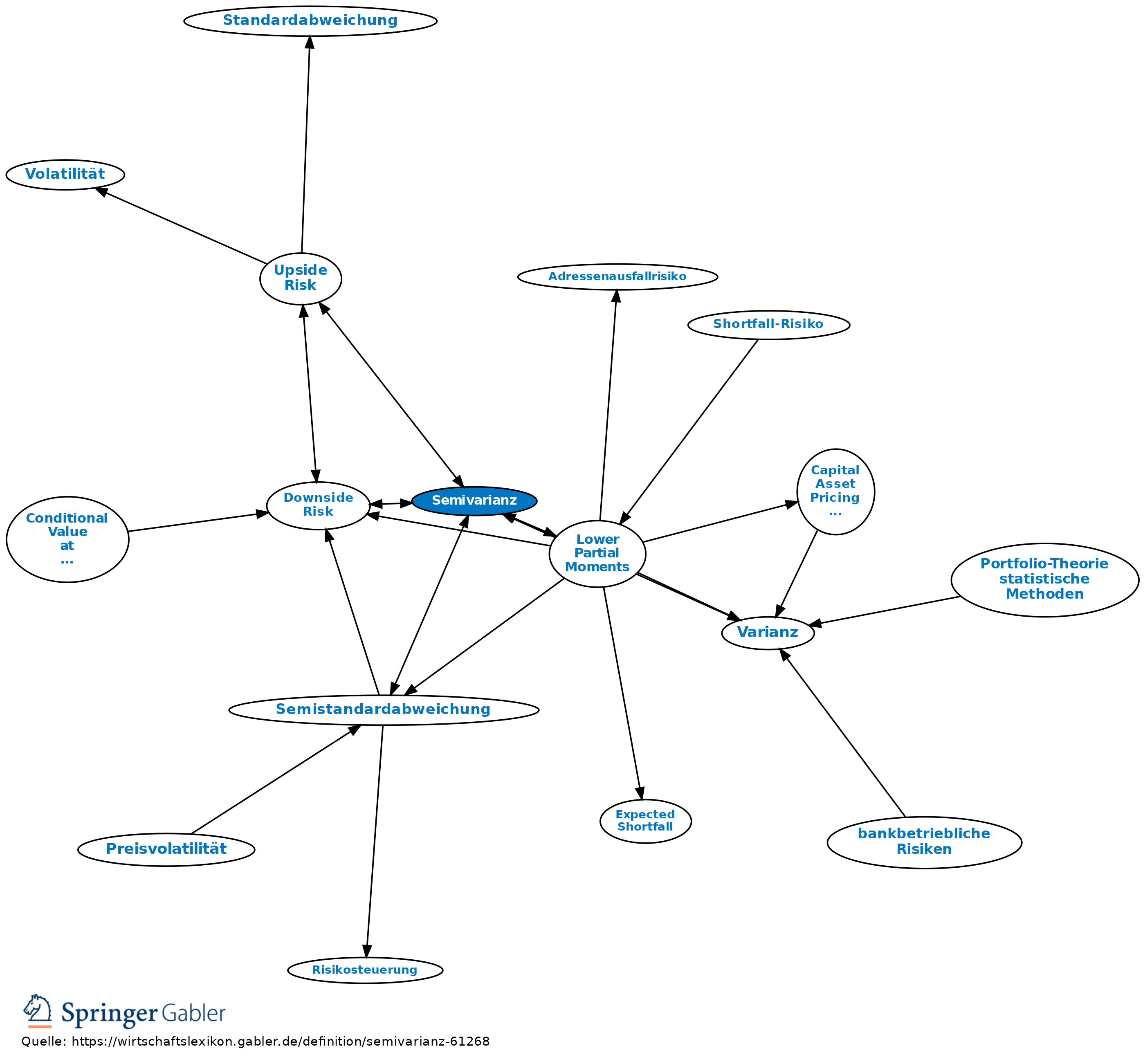

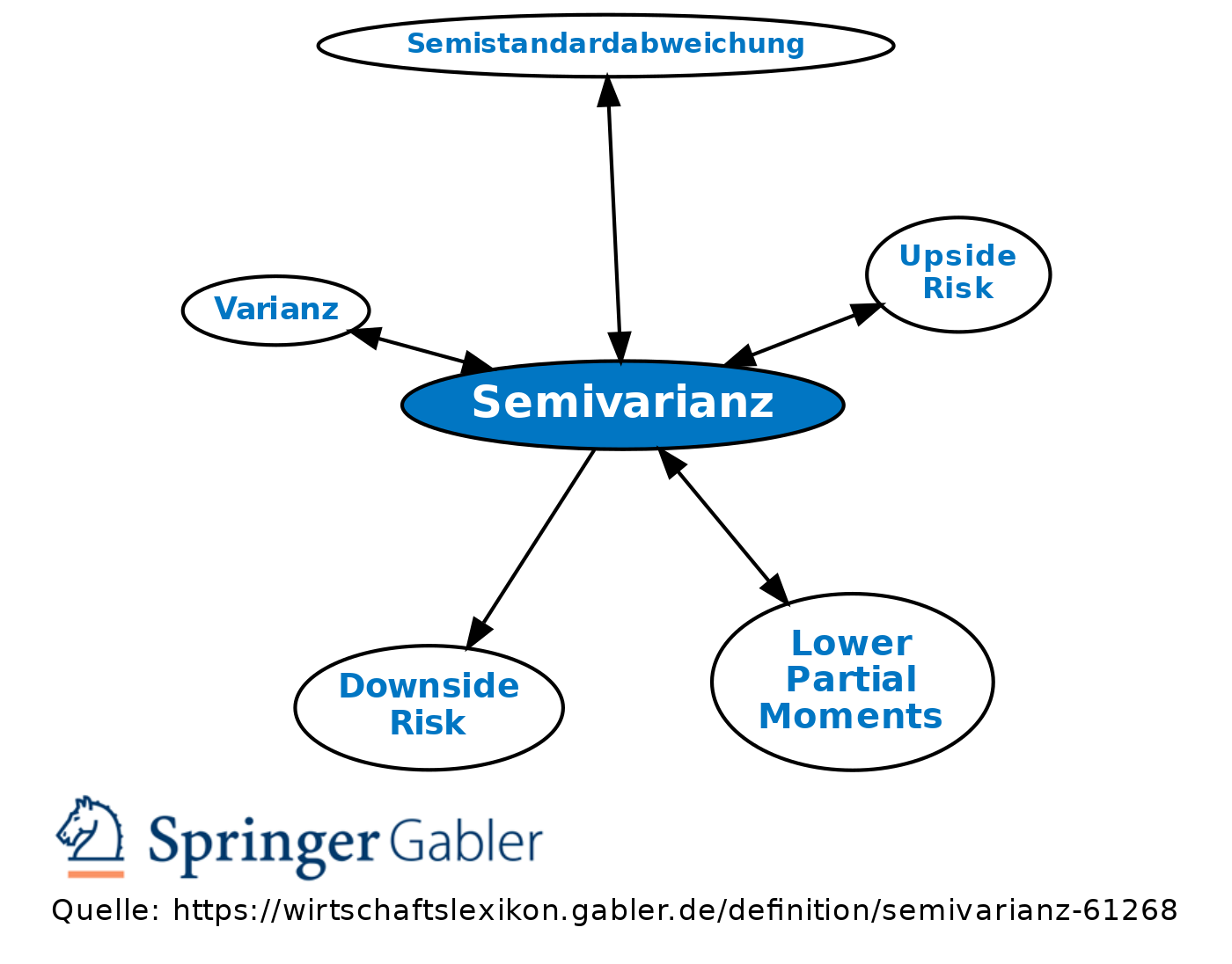

Semivarianz

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

theoretisch ein spezielles zweites partielles Moment einer Zufallsvariablen, das als durchschnittliches Quadrat der negativen oder positiven Abweichungen einer Zufallsvariablen vom Erwartungswert berechnet wird. Im Unterschied zum Risikomaß der Varianz werden bei der Semivarianz also entweder nur die negativen oder nur die positiven Abweichungen berücksichtigt. Während mit der Varianz das Gesamtrisiko abgebildet werden soll, wird mit der Semivarianz entweder ein Downside Risk (Abweichung nach unten) oder ein Upside Risk (Abweichung nach oben) ermittelt.

(Stichproben-)Semivarianz für negative Abweichungen:

für

wobei:

= arithmetisches Mittel,

= arithmetisches Mittel,

xi = Beobachtungswerte,

n = Anzahl der Werte.

Vgl. zum Divisor (n–1) die Ausführungen zur Varianz. Gegenüber der Varianz hat die Semivarianz (für negative Abweichungen) den Vorteil, dass nur die Abweichungen einer erwarteten/geplanten (Erfolgs-)Größe nach unten einbezogen werden; theoretisch wird von einem unteren partiellen Moment (Lower Partial Moment) gesprochen. Diese Vorgehensweise wird speziell auf dem Gebiet der Kapitalanlage eher der intuitiven Vorstellung und Wahrnehmung von Risiko als Verlustgefahr – und nicht etwa Gewinnchance – gerecht und entspricht damit implizit auch der risikoaversen Einstellung der meisten Anleger, die die Gefahr von Verlusten stärker gewichten als die Chance gleich hoher Gewinne. Nur bei (annähernd) symmetrischen Verteilungen, idealtypisch einer (approximativen) Normalverteilung, ist diese Überlegung obsolet, weil sich eine evtl. unterschiedliche Wertigkeit positiver und negativer Abweichungen durch deren (näherungsweise) Gleichwahrscheinlichkeit in der Gesamtbeurteilung neutralisiert.

(Stichproben-)Semivarianz für positive Abweichungen:

für

wobei:

= arithmetisches Mittel,

xi= Beobachtungswerte,

n = Anzahl der Werte.

Vgl. konzeptionell Lower Partial Moments, Shortfall-Varianz, weiterhin auch Semistandardabweichung.

{kind=link}

{kind=link}