systematisches Risiko

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

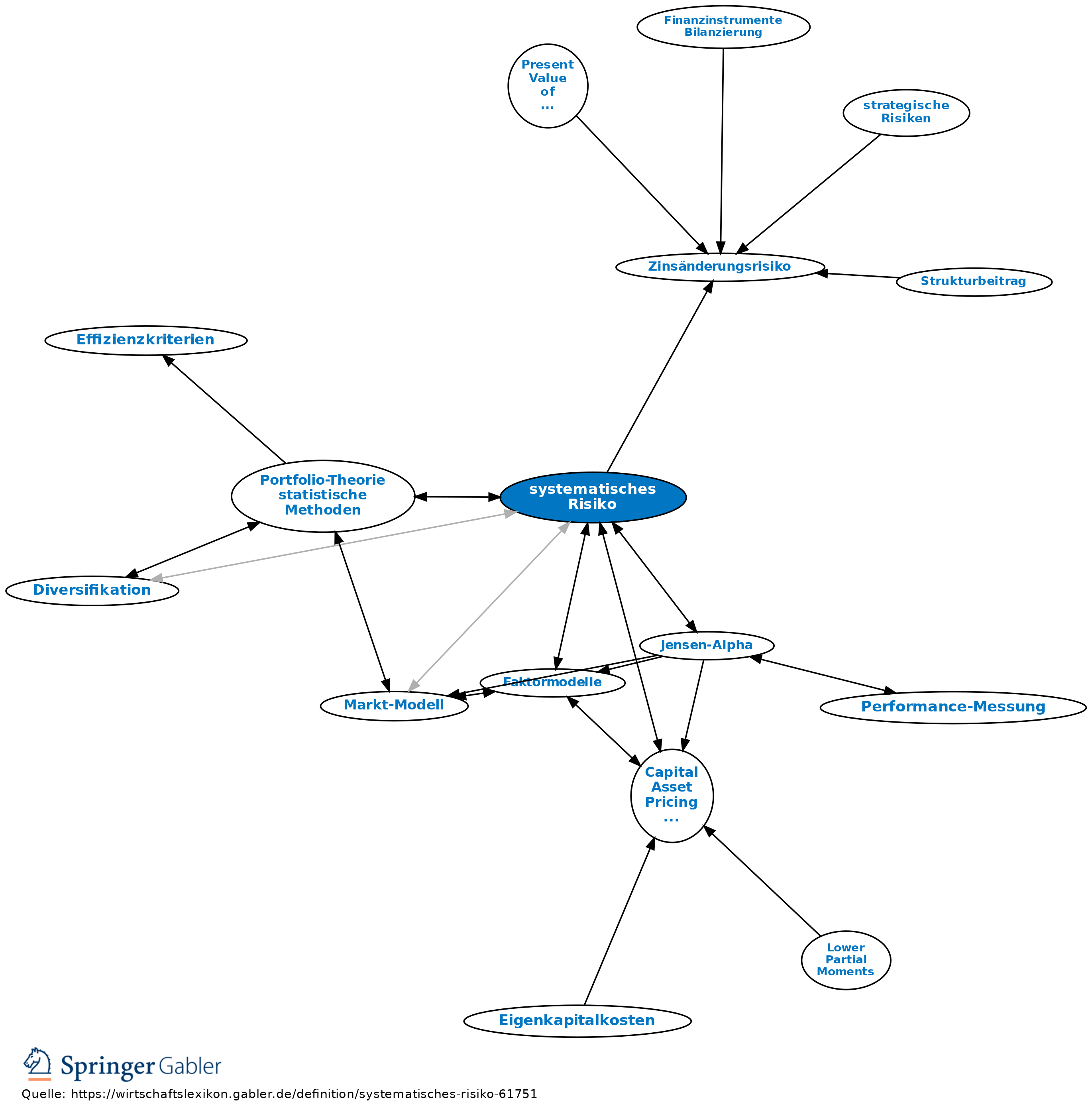

Zusammenfassung aller Risiken, die alle Einzelwerte einer bestimmten Assetklasse gemeinsam treffen und nicht nur einzelne Werte. Das systematische Risiko kann daher im Gegensatz zum unsystematischen Risiko nicht durch Diversifikation innerhalb der Assetklasse verringert werden, sondern nur durch Aufnahme anderer Assetklassen in ein Portfolio; es handelt sich also grundsätzlich um ein relatives Konzept. Insoweit, als diese gemeinsamen Einflussfaktoren in der Entwicklung eines die Assetklasse umfassenden Gesamtmarktes erkennbar werden, wird für das systematische Risiko auch oft der Begriff des marktbezogenen Risikos oder – kürzer – Marktrisikos verwandt (im Unterschied zum unsystematischen Risiko als wertpapierbezogenem Risiko); in Mehrfaktorenmodellen und der Arbitrage Pricing Theory wird von dieser Vereinfachung abgesehen. Bei Zinsinstrumenten besteht das systematische Risiko in erster Linie im Zinsänderungsrisiko, das in das zinsinduzierte Kursrisiko, variable Zinsrisiko, Wiederanlagerisiko und Yield Curve Risk ausdifferenziert werden kann. Das systematische Risiko als marktbezogenes Risiko bei Aktien gibt an, inwieweit eine Aktie die Marktbewegungen, gemessen an einem repräsentativen Aktienindex (z.B. dem DAX), nachvollzieht. Ein hohes marktbezogenes Risiko bewirkt, dass eine Aktie überproportional auf die Veränderung des Aktienindex reagiert. Nach dem Markt-Modell wird es mithilfe des Beta-Faktors gemessen. Werden sämtliche existierenden Anlageklassen betrachtet, wird der Gesamtmarkt durch das sog. Marktportefeuille repräsentiert, in welchem alle Diversifikationsmöglichkeiten vollständig ausgeschöpft sind. Damit ist das Risiko des Marktportefeuilles in vollem Umfang systematischer Natur. Allein ein hierauf bezogenes systematisches Risiko wird im Kapitalmarktgleichgewicht (Capital Asset Pricing Model) in Gestalt einer Risikoprämie entgolten; andere Risiken können zwar eingegangen werden, sind aber prinzipiell vermeidbar, weswegen Investoren hierfür keine Prämie erwarten dürfen.

Vgl. auch Risikoarten von Wertpapieren, Beta-Risiko, Portfolio-Theorie, statistische Methoden.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

systematisches Risiko

- allgemeines Marktrisiko

- Alpha-Faktor

- Anlageklasse

- Asset Allocation, Grundprinzipien

- Beta-Faktor

- Beta-Risiko

- Capital Asset Pricing Model (CAPM)

- Faktormodelle

- fundamentales Beta

- General Market Risk

- Jensen-Alpha

- Market Risk

- Markt-Modell

- marktbezogenes Risiko

- Portfolio-Theorie, statistische Methoden

- Residualvarianz

- Risikoarten von Wertpapieren

- Sharpe-Maß

- Treynor-Black-Maß

- unsystematisches Risiko

systematisches Risiko

- Aktienindex

- Anlageklasse

- Beta-Faktor

- Beta-Risiko

- Capital Asset Pricing Model (CAPM)

- Diversifikation

- Faktormodelle

- Markt-Modell

- Marktportefeuille

- Portfolio

- Portfolio-Theorie, statistische Methoden

- Risikoarten von Wertpapieren

- unsystematisches Risiko

- Wiederanlagerisiko

- Yield Curve Risk

- Zinsinstrument

- Zinsänderungsrisiko