Arbitrage Pricing Theory (APT)

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

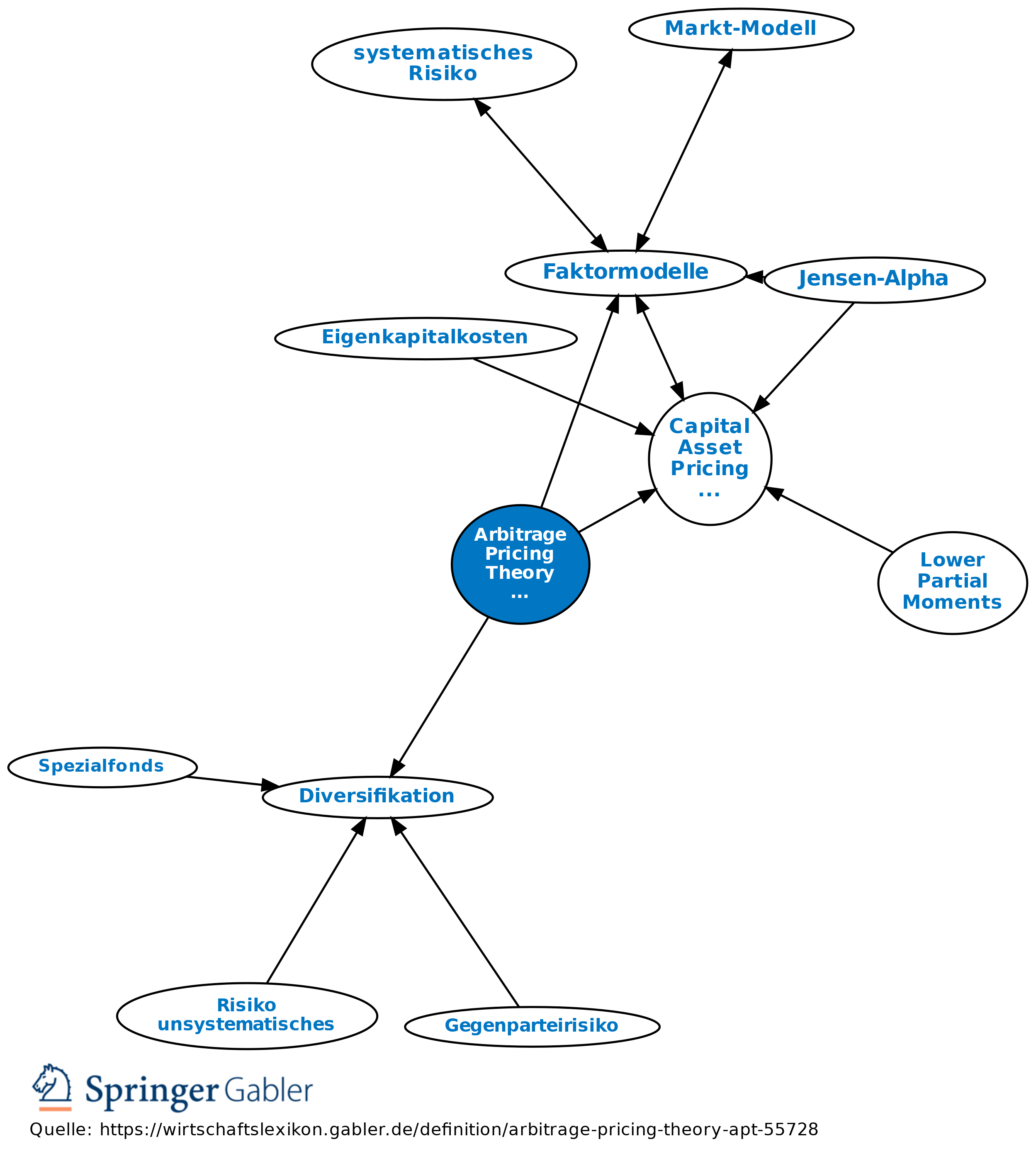

Die Arbitrage Pricing Theory (APT) ist ein auf Basis von Faktormodellen konzipierter Ansatz zur Erklärung und Prognose von Aktienrenditen. Das von Stephen Ross entwickelte Modell kann als Alternative zum Capital Asset Pricing Model (CAPM) verstanden werden. Ob es diesen Anspruch tatsächlich erfüllen kann, ist durchaus umstritten. Im Gegensatz zum CAPM wird nicht unterstellt, dass alle Investoren das Marktportfolio (oder einen Anteil daran) halten. Die APT unterstellt, dass rationale Anleger eine sehr große Zahl an Wertpapieren am Markt vorfinden, der frei von Friktionen und arbitragefrei ist. Die Existenz eines risikofreien Kalkulationszinssatzes wird nicht vorausgesetzt. Wesentliche Annahme der APT ist eine gegebene Faktorstruktur der Renditen, d.h. es existieren beispielsweise einige wichtige makroökonomische Faktoren (z.B. Inflation, Wirtschaftswachstum, Vertrauensindikator, Verschiebung der Renditestrukturkurve) oder unternehmensspezifische Faktoren (z.B. Verschuldungsgrad, Unternehmensgröße, Kurs-Gewinn-Verhältnis), über die die Renditen aller Wertpapiere erklärt werden können. Die erwartete Rendite eines Wertpapiers ergibt sich dann als lineare Funktion dieser Einflussfaktoren. Obwohl der einzelne Investor die makroökonomischen Faktoren auch durch Portfoliodiversifikation (Diversifikation) nicht ausschalten kann, kann er sie gleichwohl in seine Investitionsentscheidung einbeziehen. Daher eignet sich die APT, um Portfolios für individuelle Bedarfe zu formen.

{kind=link}

{kind=link}