fundamentales Beta

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

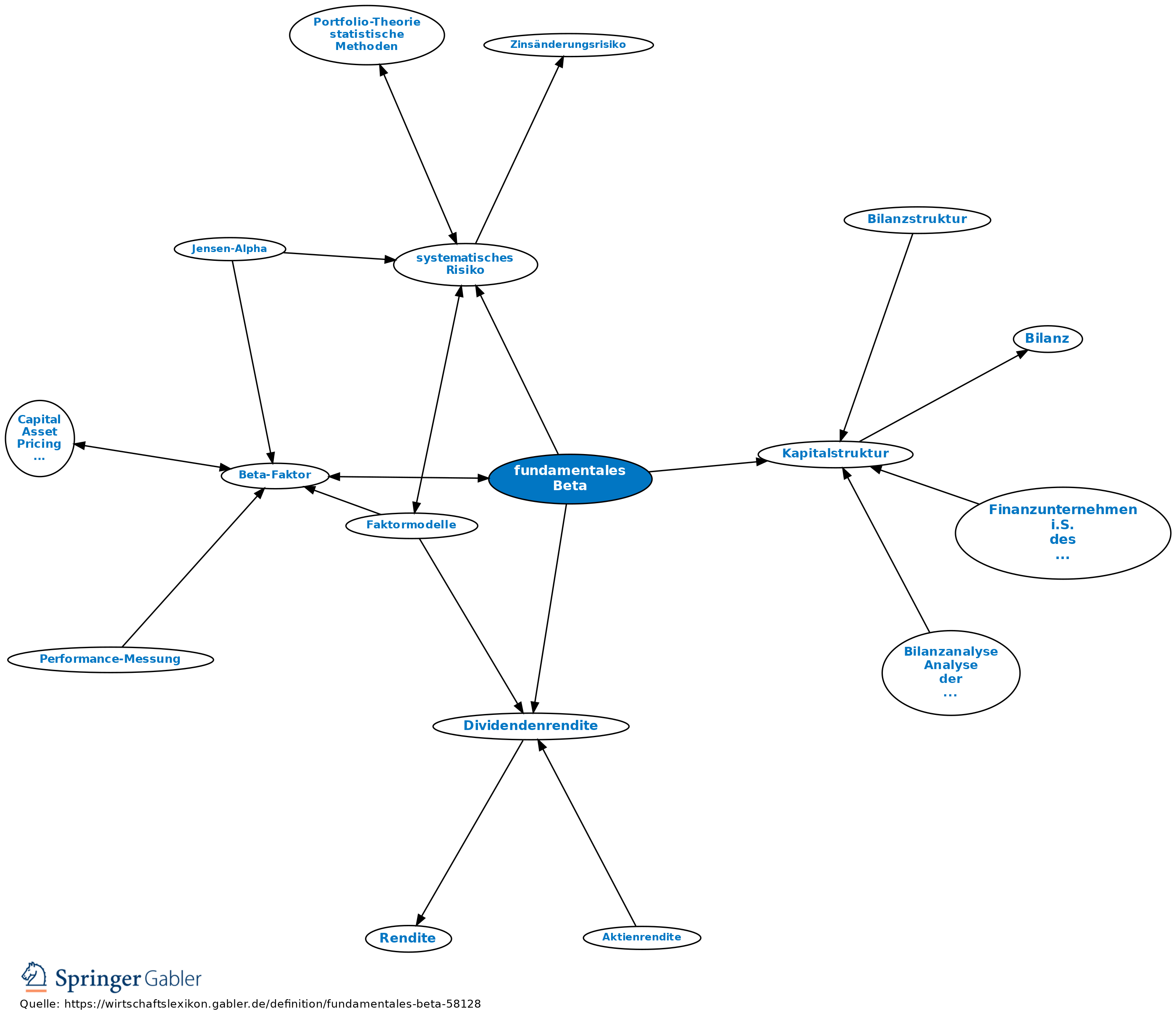

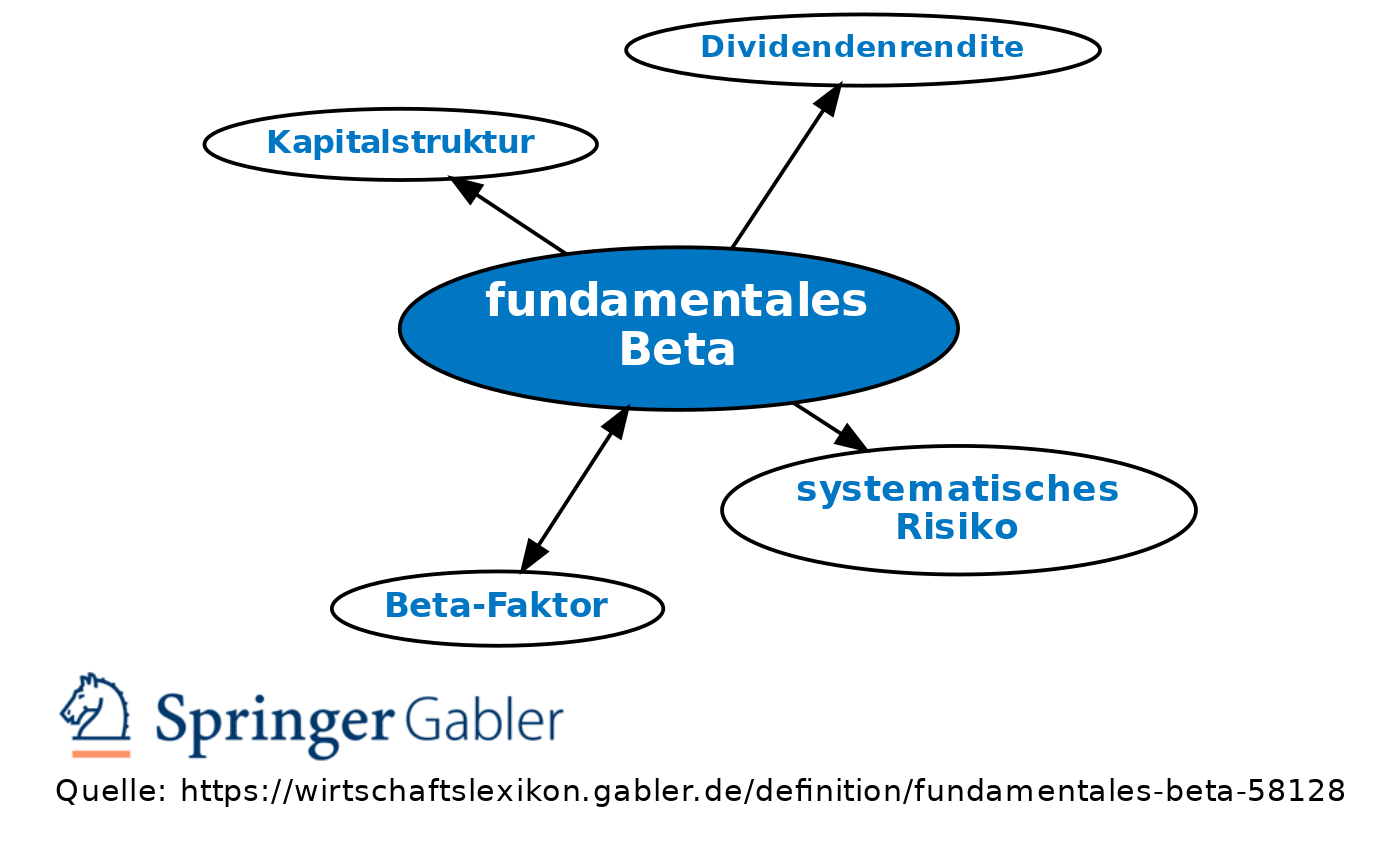

Verfahren zur Prognose des Beta-Faktors von Aktien, das nicht auf geschätzten historischen Beta-Faktoren auf der Grundlage vergangener Kursentwicklungen basiert, sondern auf empirisch feststellbaren Zusammenhängen zwischen dem Beta-Faktor und fundamentalen Unternehmensdaten. Diese werden zu verschiedenen Unternehmenskennzahlen aufbereitet (z.B. zur Unternehmensgröße, zur Kapitalstruktur, zur Dividendenrendite oder zur Variabilität von Erfolgsgrößen), die einen mehr oder weniger plausiblen Zusammenhang zum systematischen Risiko einer Aktie aufweisen. Aus der Prognose dieser Kennzahlen für die Zukunft ergibt sich dann indirekt eine Beta-Prognose, die als fundamentales Beta bezeichnet wird.

{kind=link}

{kind=link}