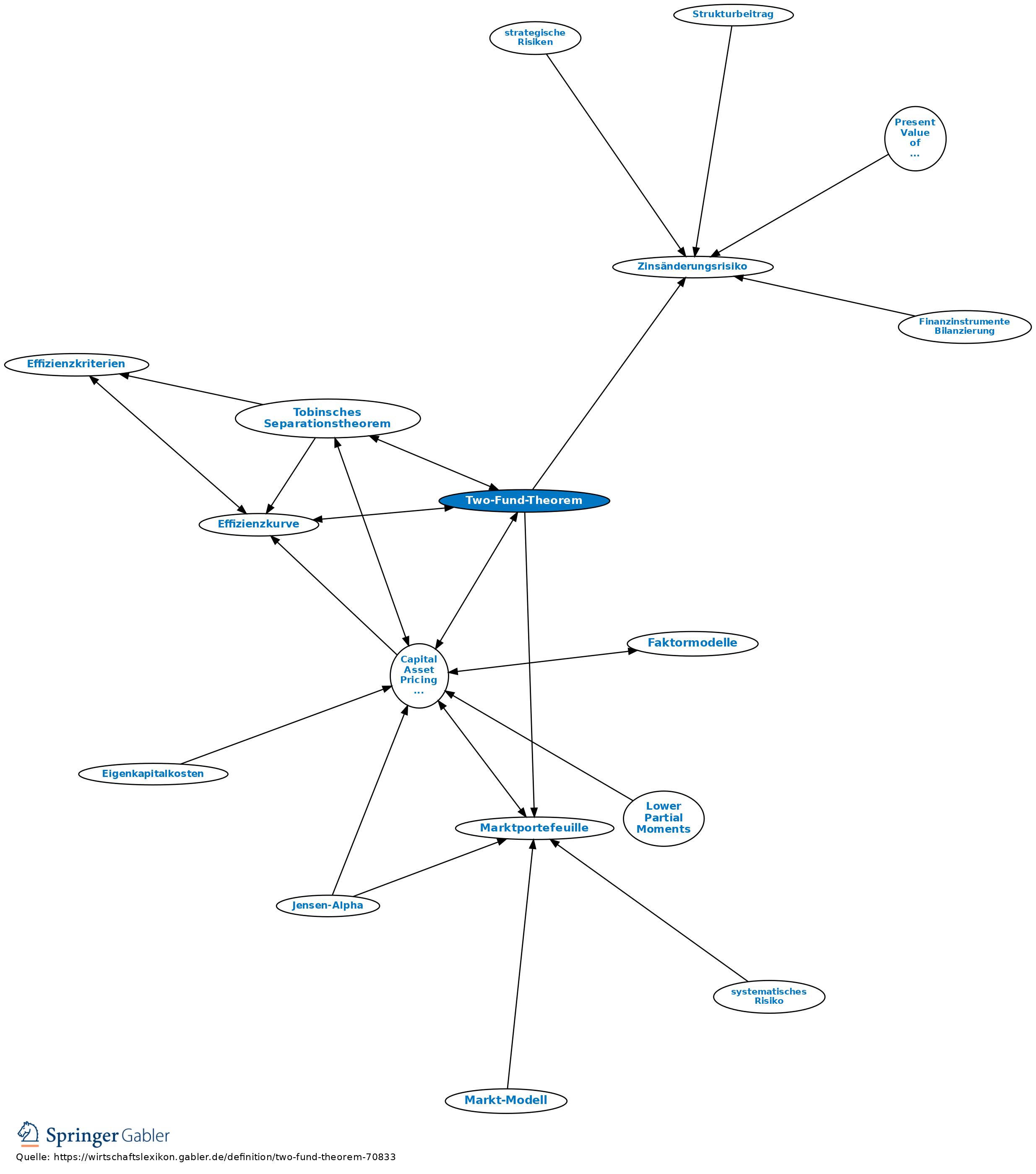

Two-Fund-Theorem

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Traditionelles Verständnis: Von Tobin (1958) in Weiterführung der Portfolio-Theorie von Markowitz entwickeltes Theorem, nach dem sich das optimale Portefeuille eines Investors aus einer (existierenden) "risikolosen Anlage" (bzw. einer Verschuldung zu gleichen Konditionen) und einem unabhängig von der jeweiligen Risikopräferenz des Investors konstruierbaren, individuell optimalen Teilportefeuille aus risikobehafteten Anlagen zusammensetzt. Vgl. dazu Portfolio Selection. U.a. unter der Annahme homogener Erwartungen der Marktteilnehmer sind diese individuellen Teilportefeuilles der risikobehafteten Anlagen bei allen Investoren identisch (Marktportefeuille), so dass das Two-Fund-Theorem der Portfolio-Theorie in das Tobinsche Separationstheorem des Capital Asset Pricing Model übergeht.

2. Alternatives Verständnis: In der jüngeren Literatur wird dieser Zusammenhang verwirrenderweise auch als "One-Fund-Theorem" bezeichnet, weil nur ein einziges Teilportefeuille aus risikobehafteten Anlagen einbezogen wird. Diesem wird dann ein anders verstandenes "Two-Fund-Theorem" gegenübergestellt, nach dem sich gerade ohne Existenz einer risikolosen Anlage jedes effiziente Portefeuille – und damit auch ein optimales Portefeuille – unter bestimmten Bedingungen aus zwei gegebenen anderen effizienten Teilportefeuilles zusammensetzen lässt. In einer plausiblen Anwendung könnte das eine der beiden das Minimumvarianzportefeuille sein; in einer anderen naheliegenden Anwendung kann die vor allem in der Praxis anzutreffende Unterscheidung in ein "Hedgeportefeuille" und ein "Spekulationsportefeuille" aufgegriffen werden. Vor allem im Rahmen dieser alternativen Begrifflichkeit ist auch der Terminus der "Two-Fund-Separation" gebräuchlich.

3. Weiterentwicklung zum Three-Fund-Theorem: In dynamischem Kontext, also unter expliziter Berücksichtigung des Zeitablaufs, hat Merton (1973) das Two-Fund- zu einem Three-Fund-Theorem weiterentwickelt. Es wird der Bedingungsrahmen aufgezeigt, unter dem sich das optimale Portefeuille eines Investors aus genau drei Anlagen zusammenstellen lässt: der risikolosen Anlage (bzw. einer Verschuldung zu gleichen Konditionen), einer Investition in das Marktportefeuille sowie (im Ergebnis) einer bestimmten riskanten, insbesondere einer längerfristigen festverzinslichen Anlage zum Hedging des Zinsänderungs- im Sinne eines Wiederanlagerisikos. Letzteres stellt sich modellmäßig als Risiko einer ungünstigen Verschiebung der Effizienzkurve und damit der Kapitalmarktlinie im Zeitablauf dar.

{kind=link}

{kind=link}