Tobinsches Separationstheorem

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

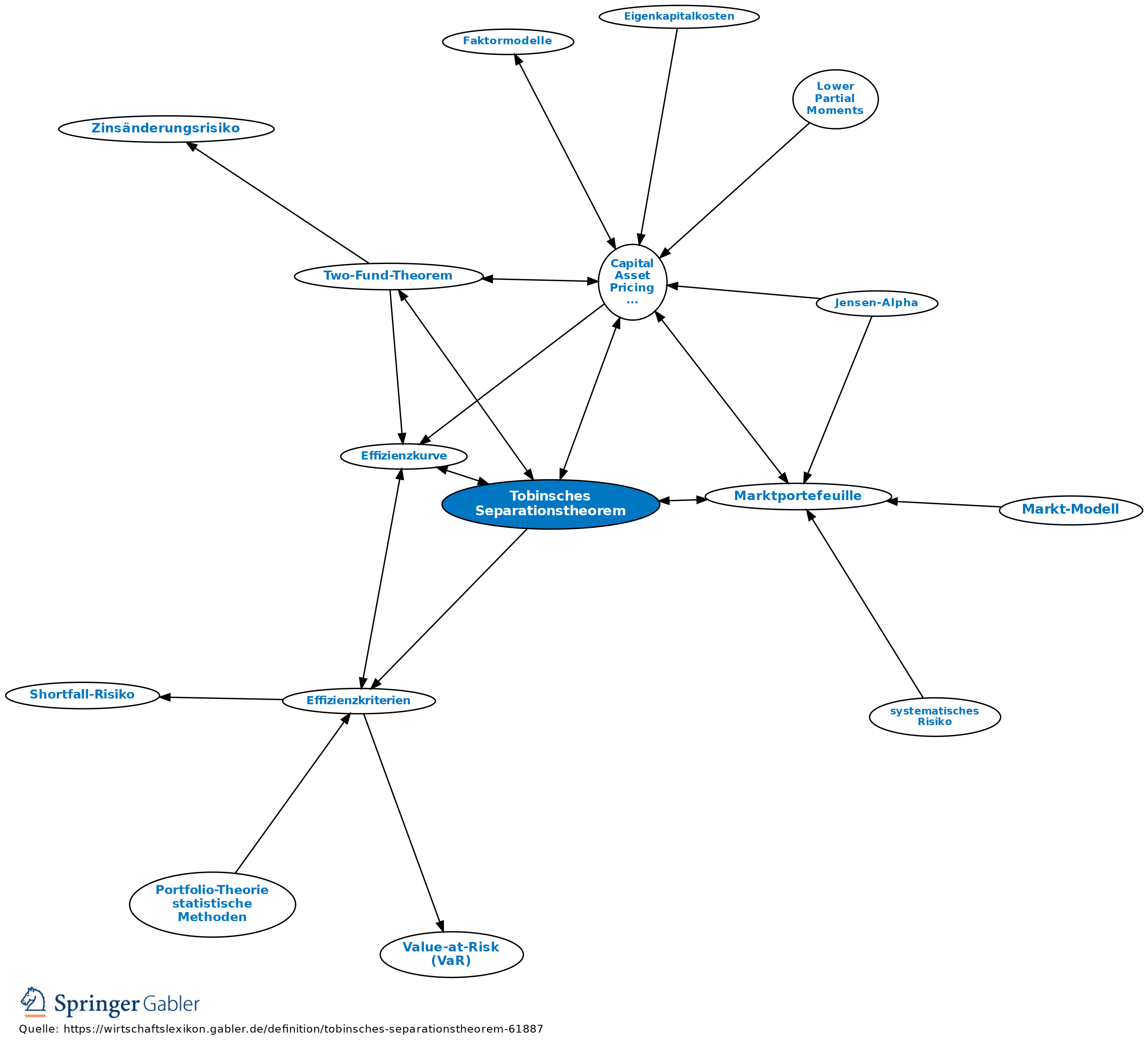

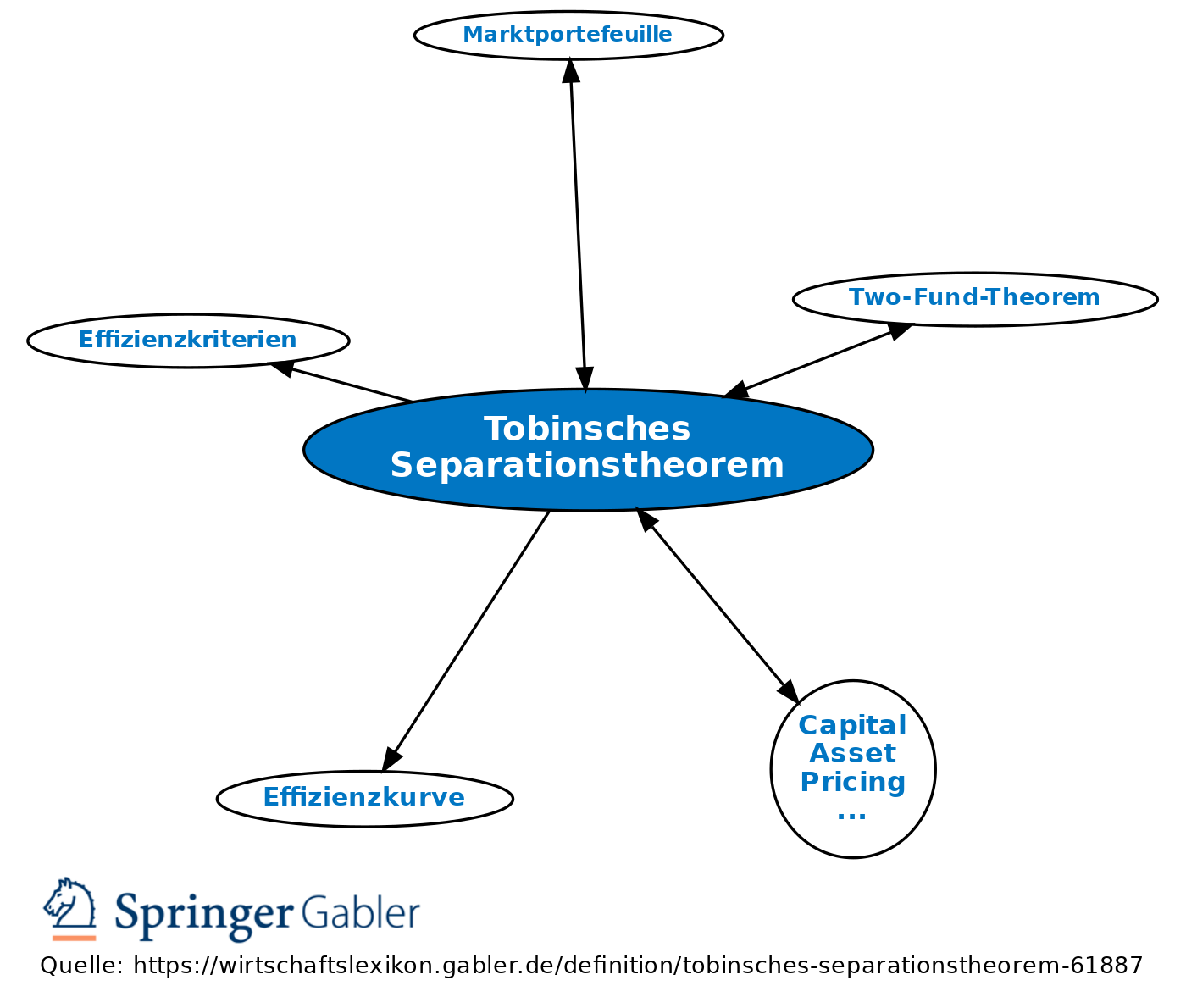

1. Tobin-Separation i.w.S.: So verstanden zeigt das auf einen Aufsatz von Tobin (1958) zurückgehende Tobinsche Separationstheorem den Bedingungsrahmen auf, unter dem Investitionen unabhängig von der Risikoeinstellung des Investors beurteilt werden können und damit jedwede Investitionstätigkeit ohne Kenntnis der Risikopräferenz eines Investors optimiert werden kann. Es ergänzt die sog. Fisher-Separation, die die Unabhängigkeit der Investitionsentscheidungen von der Zeitpräferenz (d.h. zeitlichen Konsumpräferenz) der Investoren beschreibt. Besondere Bedeutung hat das Tobinsche Separationstheorem im Rahmen der Erweiterung der Portfolio-Theorie nach Markowitz um die Möglichkeit einer sog. "risikolosen Anlage" (bzw. einer Verschuldung zu gleichen Konditionen) erlangt: Die letztendliche Portfolio Selection wird dadurch wesentlich erleichtert, dass ein Anleger sein Gesamtvermögen lediglich auf diese risikolose Anlage (bzw. Verschuldung) und ein eindeutig bestimmbares Teilportefeuille aus risikobehafteten Anlagen aufteilen muss (Two-Fund-Theorem). Als dieses kommt auf der ursprünglichen Effizienzkurve ausschließlich das sog. Tangentialportefeuille infrage, da alle anderen (ursprünglich) effizienten Portefeuilles durch diese Mischportefeuilles dominiert werden (Effizienzkriterien). Damit können zwei Entscheidungen unabhängig voneinander getroffen, also separiert werden, nicht zuletzt personell: zum einen die Zusammenstellung des Tangentialportefeuilles und zum anderen die Aufteilung des Gesamtvermögens auf die risikolose Anlage und dieses Tangentialportefeuille auf der Grundlage der spezifischen Risikoeinstellung des Anlegers.

2. Tobin-Separation i.e.S.: Ausgehend von diesen portfoliotheoretischen Überlegungen wird das Tobinsche Separationstheorem heute weitgehend im kapitalmarktgleichgewichtstheoretischen Rahmen ausgedeutet und als fundamentaler Pfeiler der modernen Kapitalmarkttheorie angesehen: Im Capital Asset Pricing Model wird u.a. gezeigt, dass es sich bei dem beschriebenen Tangentialportefeuille um das sog. Marktportefeuille handeln muss, welches den Tangentialpunkt der Kapitalmarktlinie mit der urspünglichen Effizienzkurve bildet. Die Abbildung zeigt die Kapitalmarktlinie, die als Gerade zwischen dem Ort der risikolosen (daher auf der Ordinate gelegenen) Anlage – mit dem risikolosen Zinssatz rf – und dem Tangential- als Marktportefeuille verläuft. Das bedeutet, dass nicht nur jeder Investor unabhängig von seiner Risikoeinstellung ein eindeutig bestimmbares Teilportefeuille aus risikobehafteten Anlagen hält, sondern dass dieses Portefeuille auch für alle Investoren identisch ist; seine Zusammenstellung kann ganz unabhängig von individuellen Eigenschaften der Anleger bestimmt werden. Die (Risiko-)Effizienz des Marktportefeuilles selbst beruht dabei vor allem auf der Annahme homogener Erwartungen der Marktteilnehmer und nicht zwingend auf der Existenz eines risikolosen Zinssatzes (sog. Zero-Beta-Modell von Black). Letzterer ist hingegen für die Existenz einer Kapitalmarktlinie und damit für eine praktische Relevanz des Tobinschen Separationstheorem zwingende Voraussetzung.

Vgl. auch Asset Allocation.

{kind=link}

{kind=link}