anrechenbare Kapitalertragsteuer

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

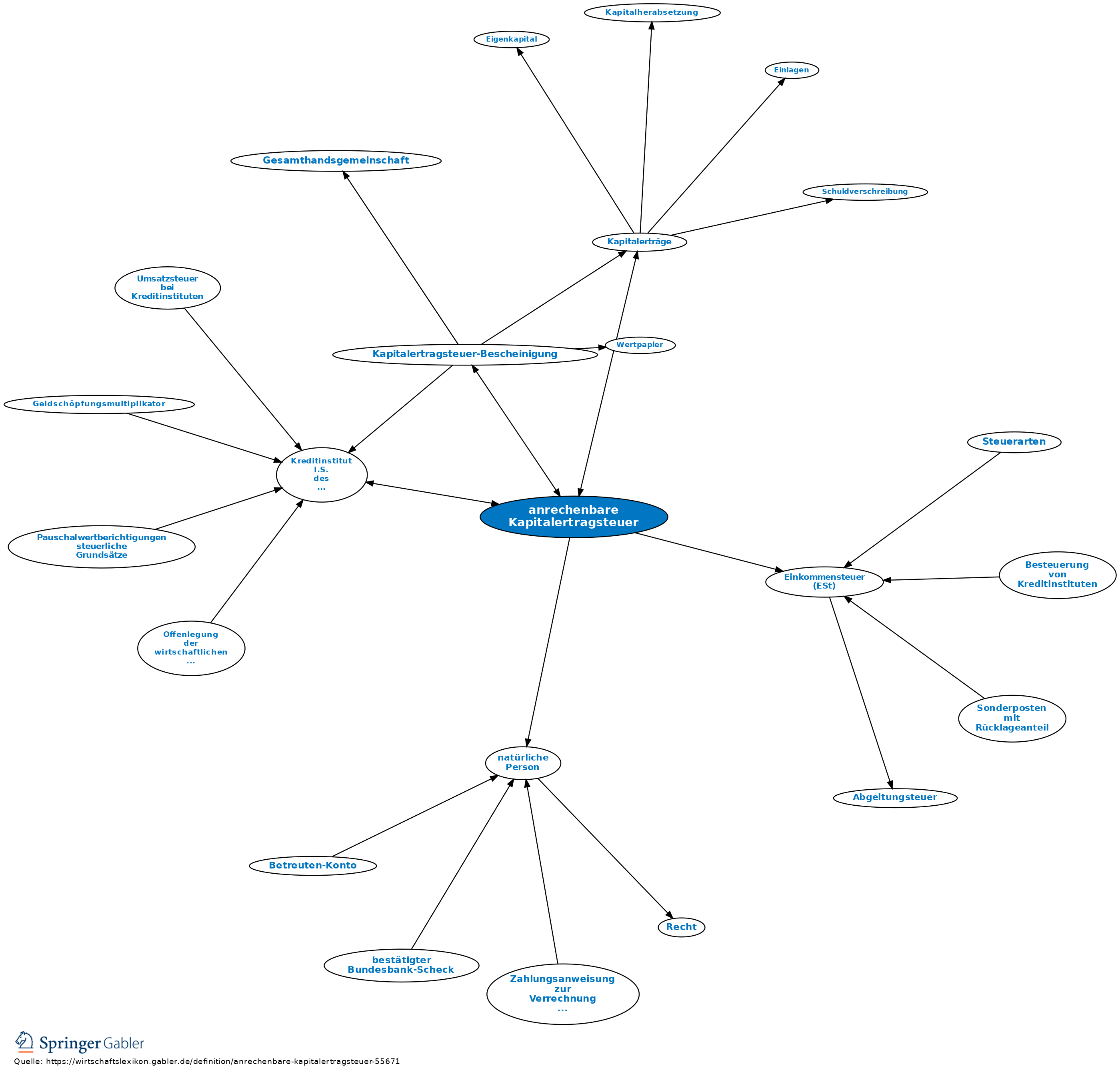

im Rahmen eines Steuerabzugsverfahrens vom Schuldner bzw. von einem inländischen Kreditinstitut für Rechnung des Gläubigers pauschal einbehaltene Steuer auf bestimmte Kapitalerträge (§ 43 EStG), die durch eine Steuerbescheinigung (Kapitalertragsteuer-Bescheinigungen) nachgewiesen wird (Quellensteuer). Bei natürlichen Personen gilt die Einkommensteuer (ESt) mit der einbehaltenen Kapitalertragsteuer (KapESt) i.d.R. als abgegolten (§ 43 V 1 EStG). Bei Körperschaftsteuersubjekten dagegen (Kapitalgesellschaft, eingetragener Verein, Stiftung etc.) wird die anrechenbare Kapitalertragsteuer bei der Körperschaftsteuer (KSt) grundsätzlich berücksichtigt.

{kind=link}

{kind=link}