Betriebsaufspaltung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

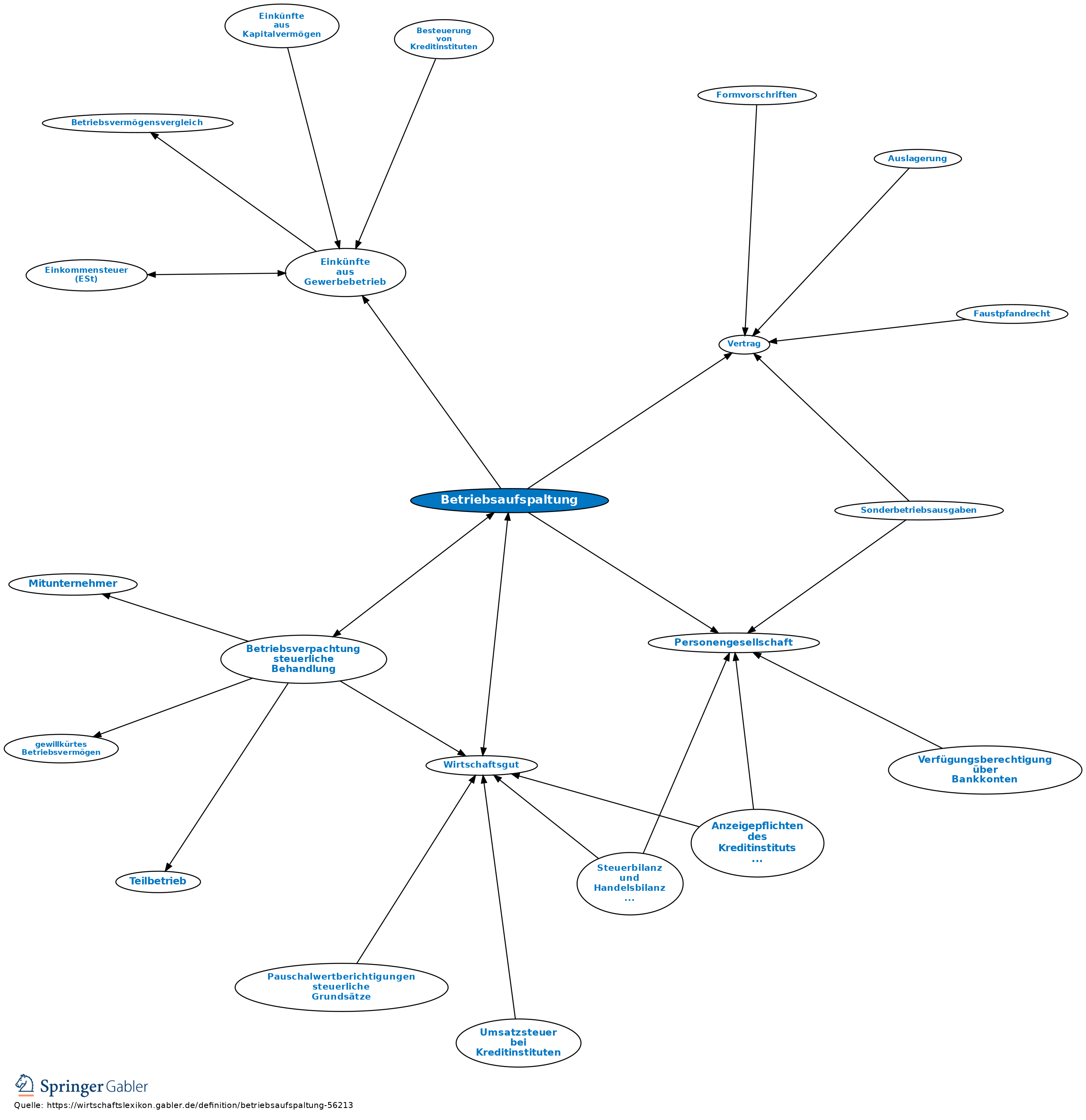

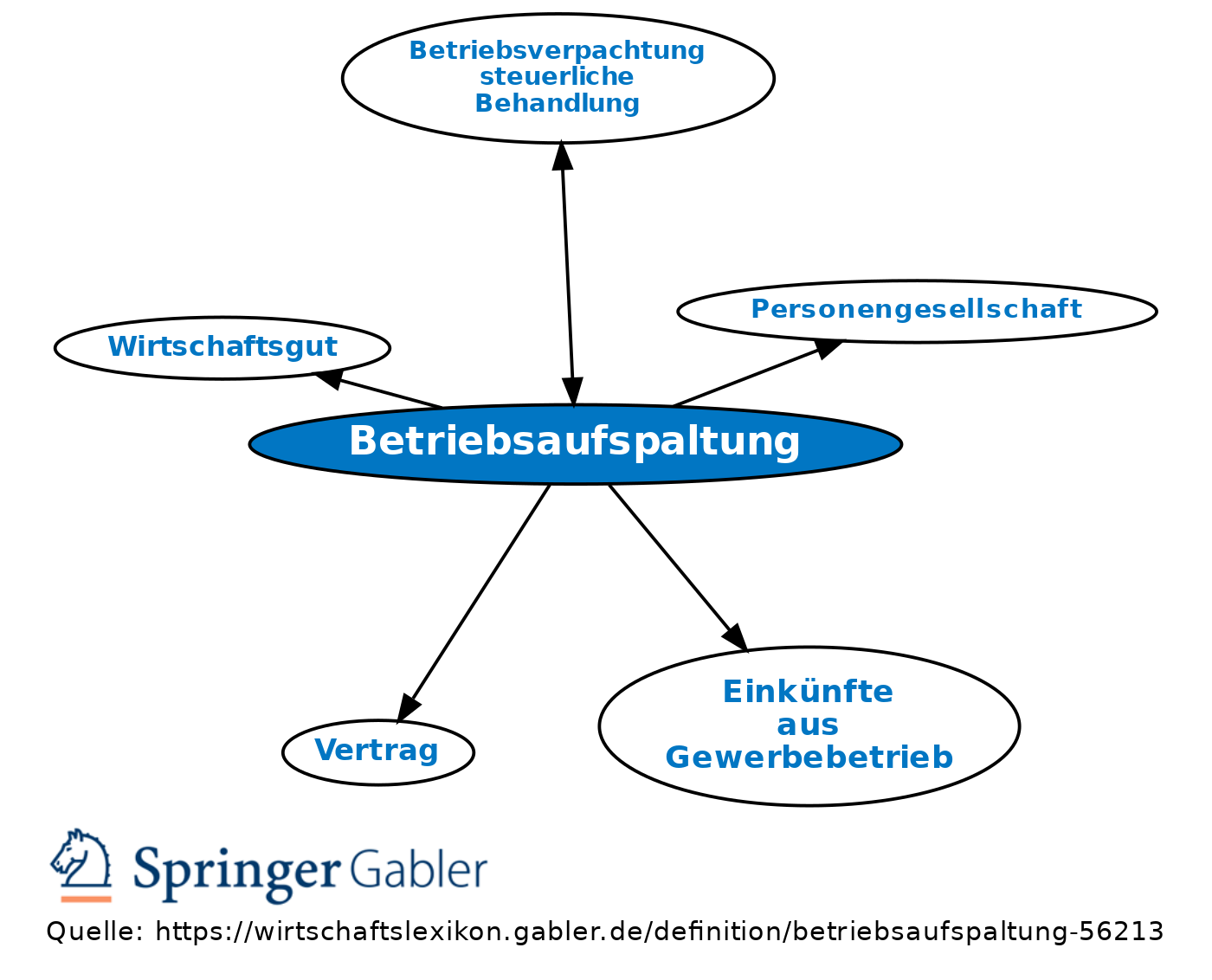

Fall einer Doppelgesellschaft; 1. Charakterisierung: Sonderform der Verpachtung (Betriebsverpachtung, steuerliche Behandlung), bei der ein Besitzunternehmen (typischerweise Personengesellschaft; sog. Besitz[personen]gesellschaft) Wirtschaftsgüter des Anlagevermögens an ein Betriebsunternehmen (typischerweise Kapitalgesellschaft; sog. Betriebs[kapital]gesellschaft) verpachtet.

2. Voraussetzungen: Eine Betriebsaufspaltung liegt vor, wenn zwischen Besitz- und Betriebsunternehmen eine sachliche Verflechtung durch Überlassung einer wesentlichen Betriebsgrundlage und eine personelle Verflechtung durch Beteiligung von Personengruppen mit einheitlichem Betätigungswillen an Besitz- und Betriebsunternehmen besteht (Personengruppentheorie).

3. Steuerliche Behandlung: Liegen diese Voraussetzungen vor, so wird die Verpachtung (Pacht) einkommen- und gewerbesteuerlich als Gewerbebetrieb qualifiziert. Pachteinnahmen sowie eventuelle Vergütungen der Eigentümer aufgrund von Verträgen mit der Betriebs[kapital]gesellschaft (z.B. Miete, Zinsen, Dividenden der Betriebskapitalgesellschaft, die den Besitzgesellschaftern [als Sonderbetriebsvermögen II] zuzurechnen sind) werden als Einkünfte aus Gewerbebetrieb behandelt und unterliegen auch der Gewerbesteuer. Lediglich Geschäftsführer-Gehälter werden nach wie vor als Einkünfte aus nichtselbständiger Arbeit behandelt. Die verpachteten Wirtschaftsgüter bilden Betriebsvermögen, so dass Investitionsfördermaßnahmen in Anspruch genommen werden können. Im Fall der Auflösung der Betriebsaufspaltung wird eine Betriebsaufgabe angenommen mit der Folge, dass stille Reserven aufzulösen sind und der Aufgabegewinn steuerpflichtig ist.

4. Außersteuerliche Vorteile der Betriebsaufspaltung liegen in einer Beschränkung der Haftung, der Aufgaben- oder Vermögensverteilung in Familien, den nur bei Kapitalgesellschaften bestehenden größenabhängigen Publizitäts- und Prüfungspflichten und Mitbestimmungsrechten (Mitbestimmung).

5. Nachteile der Betriebsaufspaltung liegen in der Gefahr der ungeplanten Auflösung, z.B. durch Erbfall oder Volljährigkeit eines beteiligten Kindes. Die steuerlichen Folgen der Aufgabe können vermieden werden, wenn das Besitzunternehmen gewerblich ausgestaltet wird, indem es z.B. Einkauf, Verkauf oder eine Teilproduktion übernimmt oder ihm eine gewerbliche Prägung gegeben wird (z.B. GmbH & Co. KG) mit der Folge, dass im Besitzunternehmen die Wirtschaftsgüter Betriebsvermögen bleiben und folglich stille Reserven nicht aufzulösen sind. Die Aufwandsversteuerung durch die Hinzurechnungsvorschriften in § 8 Nr. 1 GewStG beim Betriebsunternehmen treffen die Betriebsaufspaltung seit 2008 besonders, da keine korrespondierenden Kürzungsvorschriften beim Besitzunternehmen mehr bestehen.

{kind=link}

{kind=link}