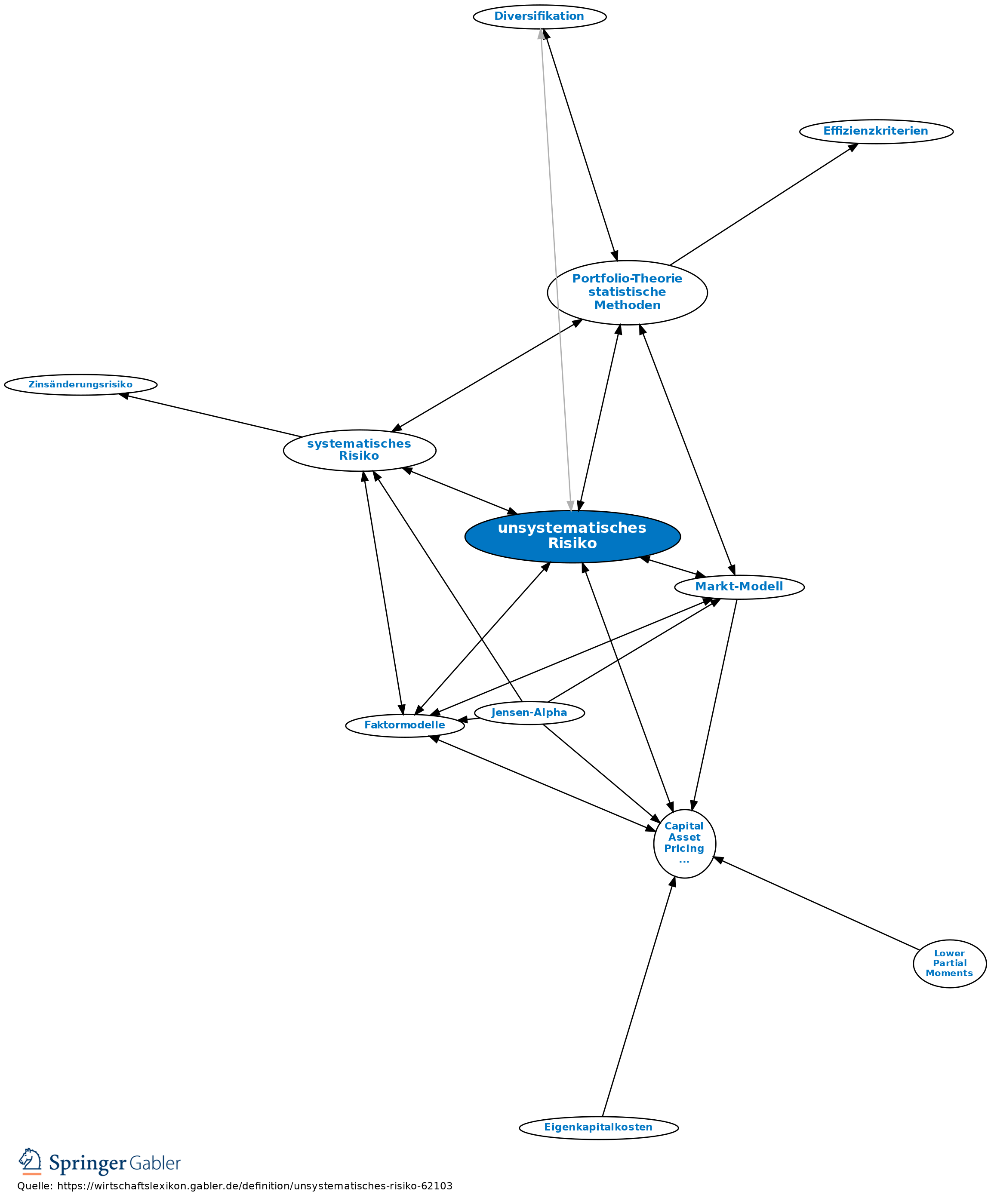

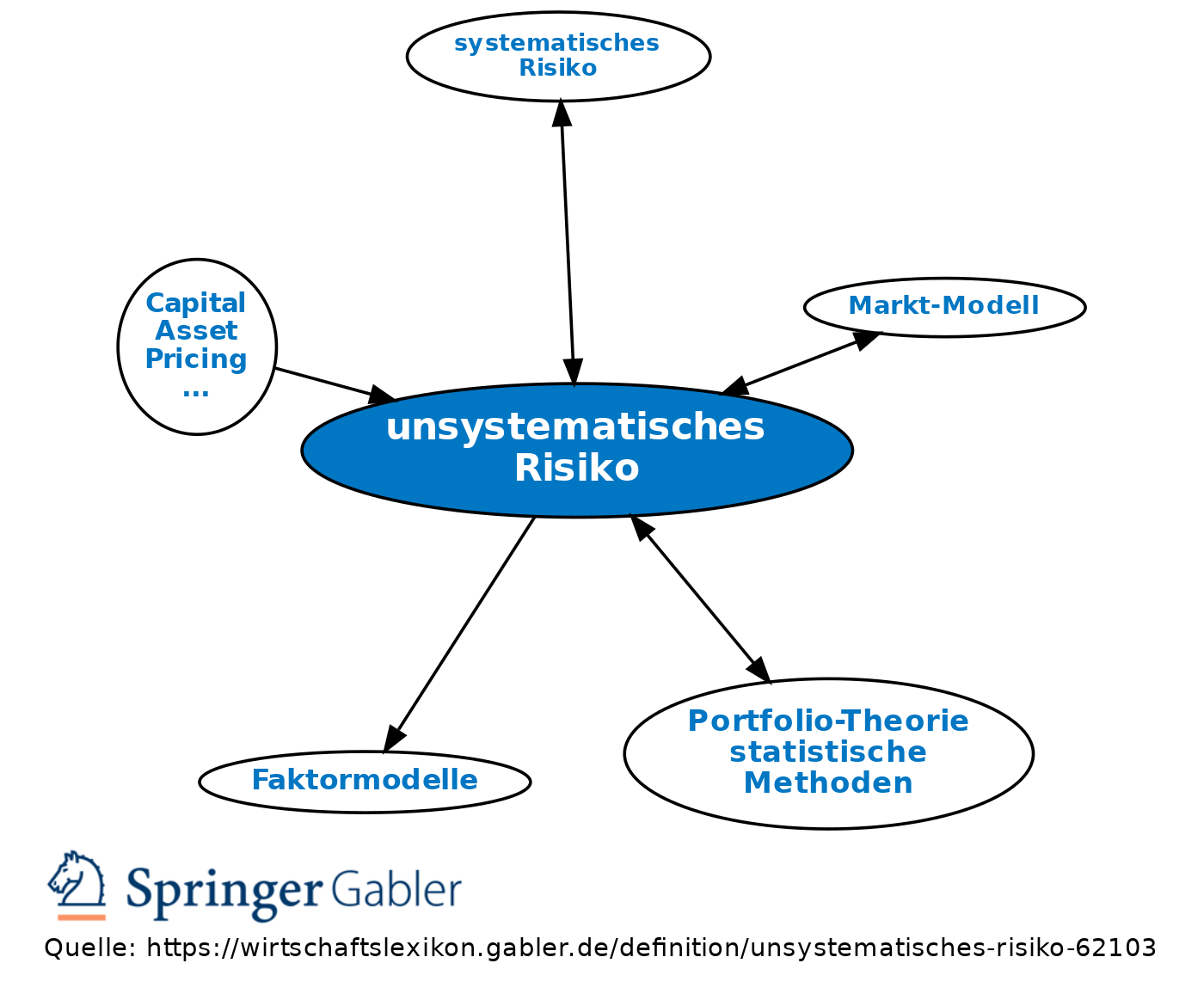

unsystematisches Risiko

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Zusammenfassung aller einzeltitelspezifischen, z.B. unternehmensspezifischen, einzelwirtschaftlichen Risiken, die nicht im Zusammenhang mit übergeordneten, die dazugehörige Assetklasse insgesamt betreffenden Einflussfaktoren stehen; es wird daher auch als wertpapierbezogenes Risiko bezeichnet. Das unsystematische Risiko tritt also nur bei dem jeweiligen Einzelwert, z.B. der einzelnen Aktie, und annahmegemäß bei keinem anderen Einzelwert auf (Interkorrelation von null, d.h. Unkorreliertheit der Zufallsfehler im Markt-Modell). Das unsystematische Risiko kann daher durch Diversifikation innerhalb dieser Assetklasse weitgehend (und theoretisch – bei unendlich vielen Einzelanlagen – vollständig) ausgeschaltet werden; es verbleibt das unvermeidbare systematische Risiko, das durch Diversifikation innerhalb der Assetklasse nicht verringert werden kann. Ein unsystematisches Risiko der Assetklasse Zinsinstrumente ist beispielsweise das Bonitätsrisiko, insbesondere Ausfallrisiko, für die Anleihe eines einzelnen Emittenten. Die Diversifizierbarkeit des unsystematischen Risikos bei Korreliertheit der Zufallsfehler (Residualrenditen) ist ein zentraler Untersuchungsgegenstand der jüngeren Literatur zur Arbitrage Pricing Theory.

Vgl. auch Residualvarianz, Residualvolatilität, Portfolio-Theorie, statistische Methoden, Faktormodelle.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

unsystematisches Risiko

- Asset Allocation, Grundprinzipien

- Beta-Risiko

- Capital Asset Pricing Model (CAPM)

- Diagonal-Modell

- Emittentenrisiko

- Markt-Modell

- Portfolio-Theorie, statistische Methoden

- Residual Risk

- Residualvarianz

- Residualvolatilität

- Risikoarten von Wertpapieren

- Sharpe-Maß

- Standard Deviation of Random Error Term

- systematisches Risiko

- Treynor-Black-Maß