Gewinnrücklagen

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

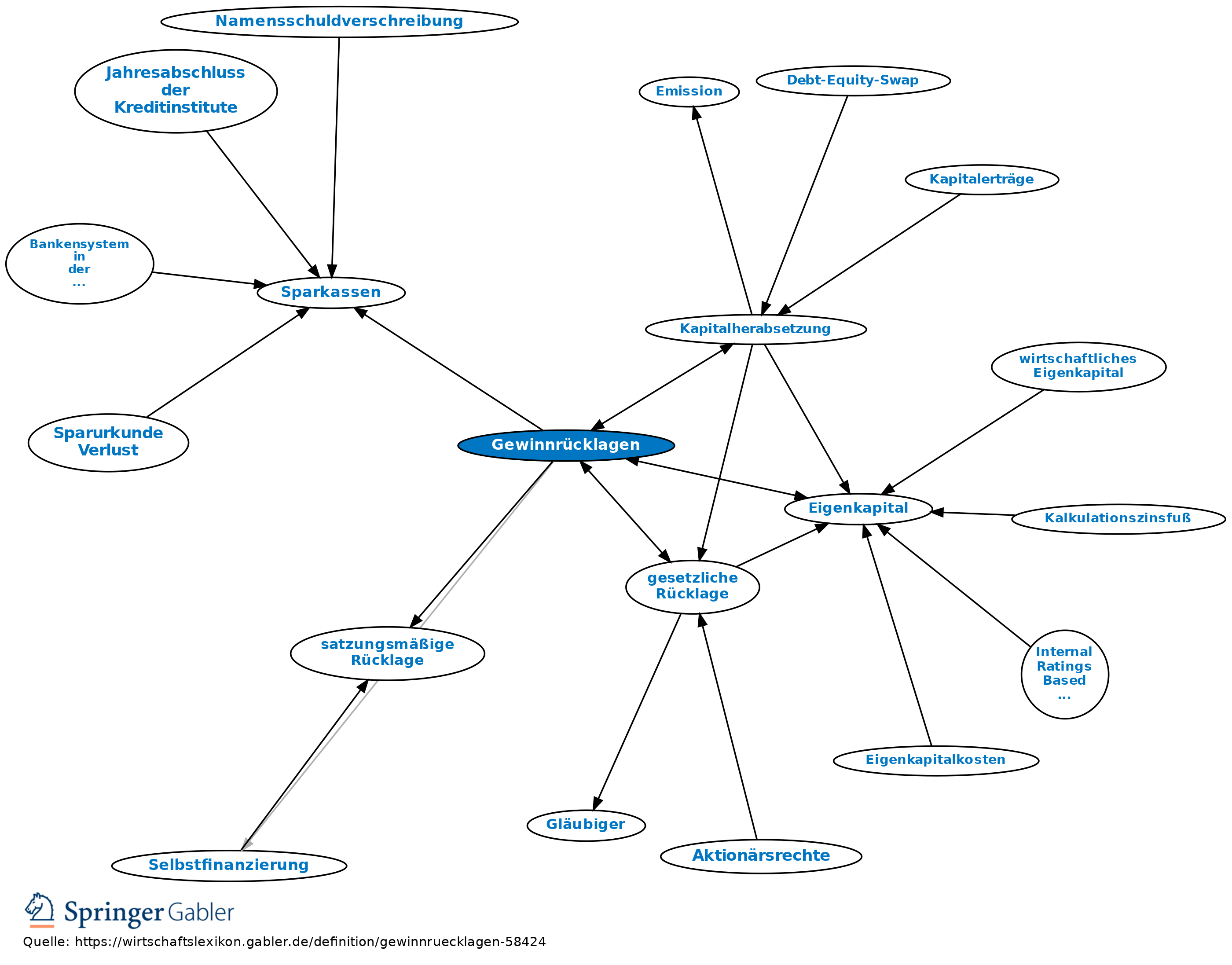

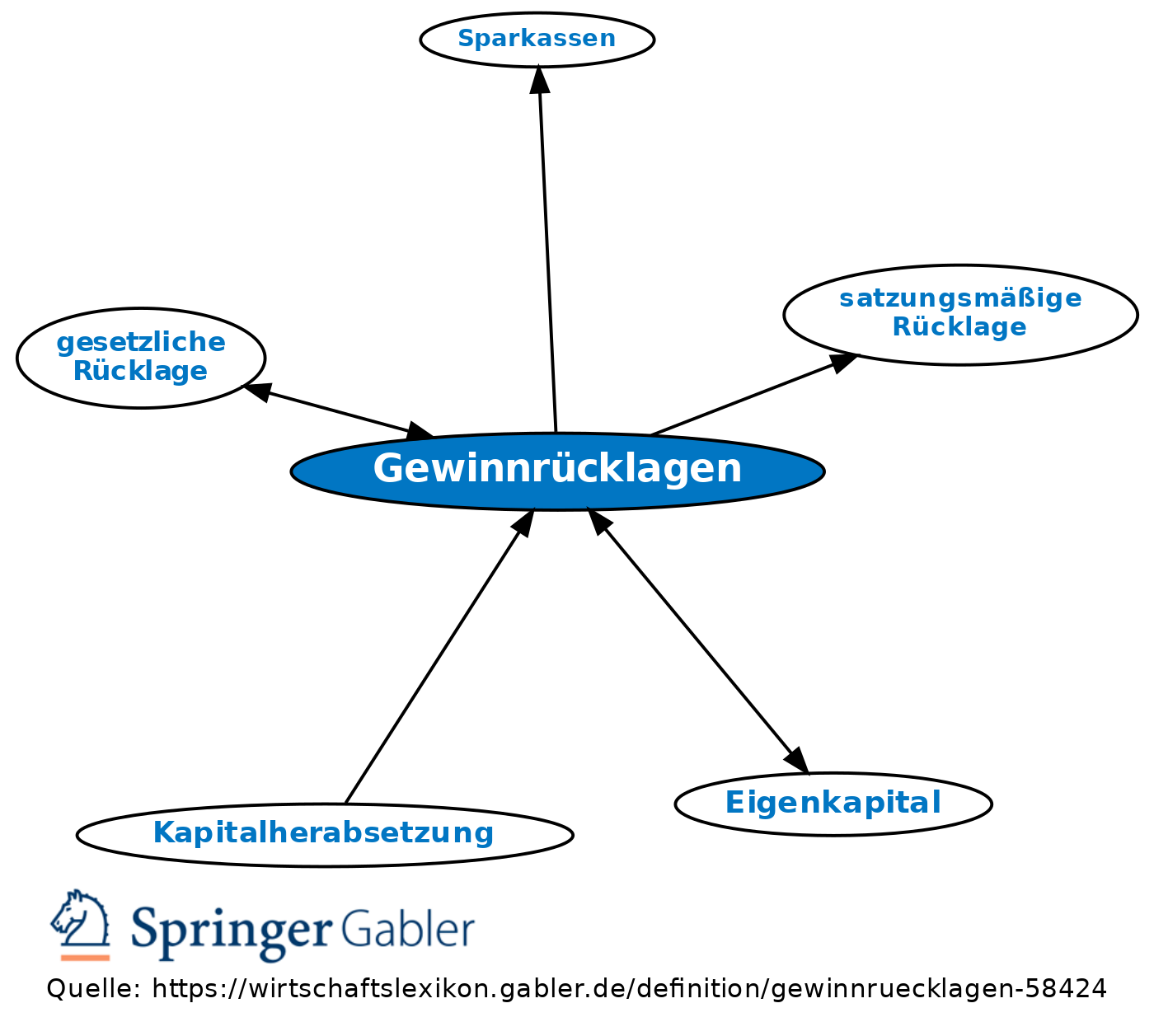

Teile des Eigenkapitals; (von Kapitalgesellschaften), aus dem Ergebnis gebildet (Rücklagenbildung durch Gewinnthesaurierung, Selbstfinanzierung). Nach § 266 III HGB sind die Gewinnrücklagen zu untergliedern in die gesetzliche Rücklage, die Rücklage für Anteile an einem herrschenden oder mehrheitlich beteiligten Unternehmen, satzungsmäßige Rücklagen und andere Gewinnrücklagen (zweckfreie Rücklagen). Bei Genossenschaften sind anstelle der Gewinnrücklagen Ergebnisrücklagen auszuweisen (§ 337 I, III HGB), bei Sparkassen statt der gesetzlichen Rücklagen die Sicherheitsrücklagen; an die Stelle der anderen Gewinnrücklagen treten andere Rücklagen.

{kind=link}

{kind=link}