Einheitsbilanz

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

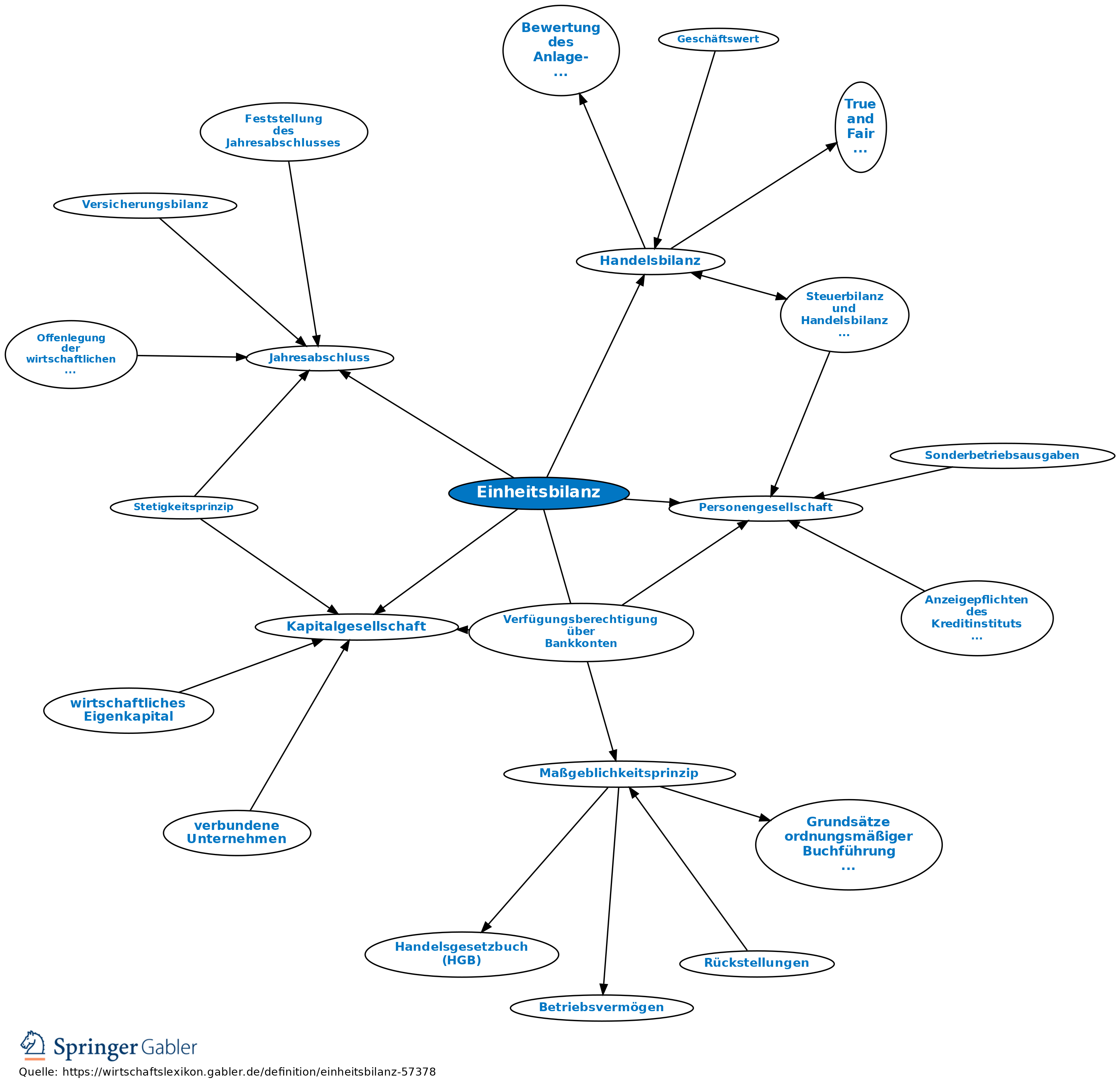

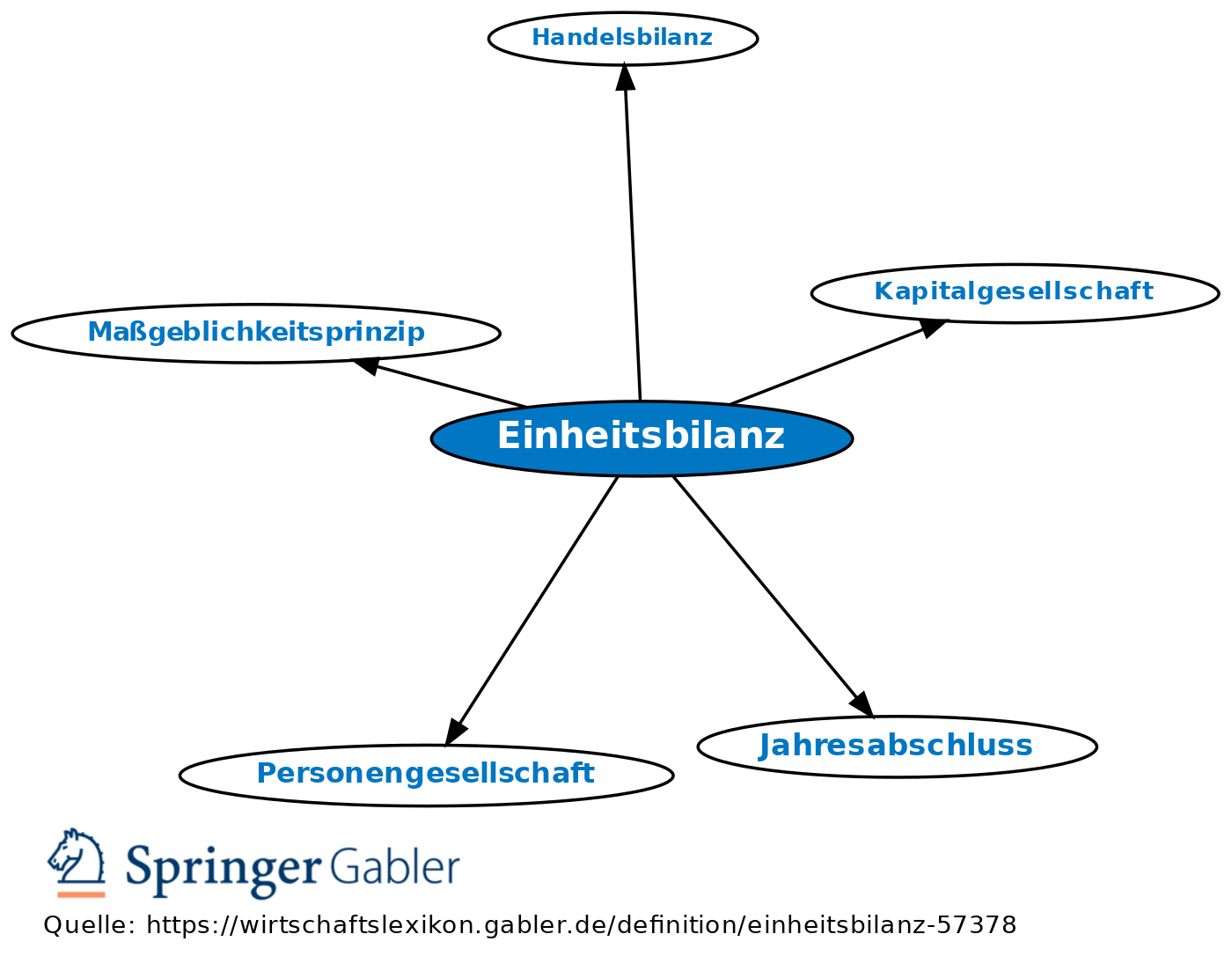

1. Begriff: Jeder Kaufmann ist nach HGB verpflichtet, eine Handelsbilanz aufzustellen. Nach dem Maßgeblichkeitsprinzip ist die Steuerbilanz aus der Handelsbilanz abzuleiten. Werden bereits bei der Erstellung der Handelsbilanz die i.d.R. restriktiveren steuerrechtlichen Vorschriften beachtet, sind Handels- und Steuerbilanz weitgehend identisch; das Unternehmen hat eine Einheitsbilanz erstellt. Seit einigen Jahren hat die Zahl der steuerlichen Ansatz- und Bewertungsvorbehalte jedoch zugenommen. Durch die Aufgabe der Umkehrmaßgeblichkeit mit dem Bilanzrechtsmodernisierungsgesetz wurden handels- und steuerbilanzielle Wahlrechte entkoppelt, so dass der Kostenvorteil einer Einheitsbilanz schwindet. Bislang hatten Einzelunternehmen und Personengesellschaften, die keiner Pflicht zur Veröffentlichung ihres Jahresabschlusses unterliegen, fast ausschließlich Einheitsbilanzen erstellt. Kapitalgesellschaften, die ihre Handelsbilanz zu veröffentlichen haben, erstellen i.d.R. getrennte Handels- und Steuerbilanzen.

2. Vorteile/Nachteile: Die Einheitsbilanz weist aus einzelwirtschaftlicher Sicht den Vorteil geringerer Kosten auf. Als Nachteil ist die Verhinderung einer jeweils optimalen Handelsbilanzpolitik (z.B. hinsichtlich der Gewinnausschüttung) und Steuerbilanzpolitik festzuhalten. Die Notwendigkeit, steuerliche Wahlrechte in Übereinstimmung mit der Handelsbilanz auszuüben (Umkehrmaßgeblichkeit), ist mit dem Bilanzrechtsmodernisierungsgesetz entfallen.

{kind=link}

{kind=link}