Debt-Equity-Swap

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

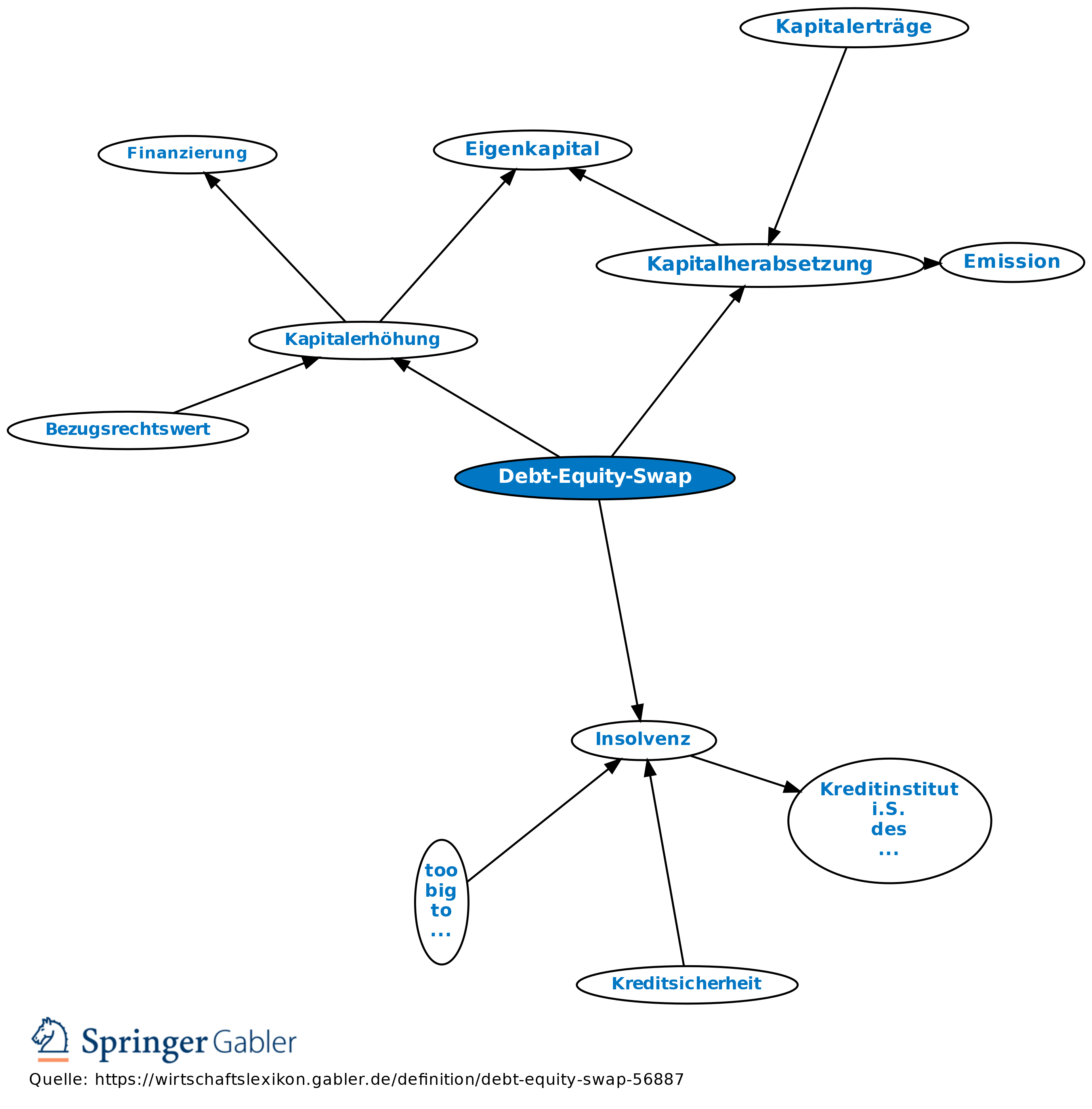

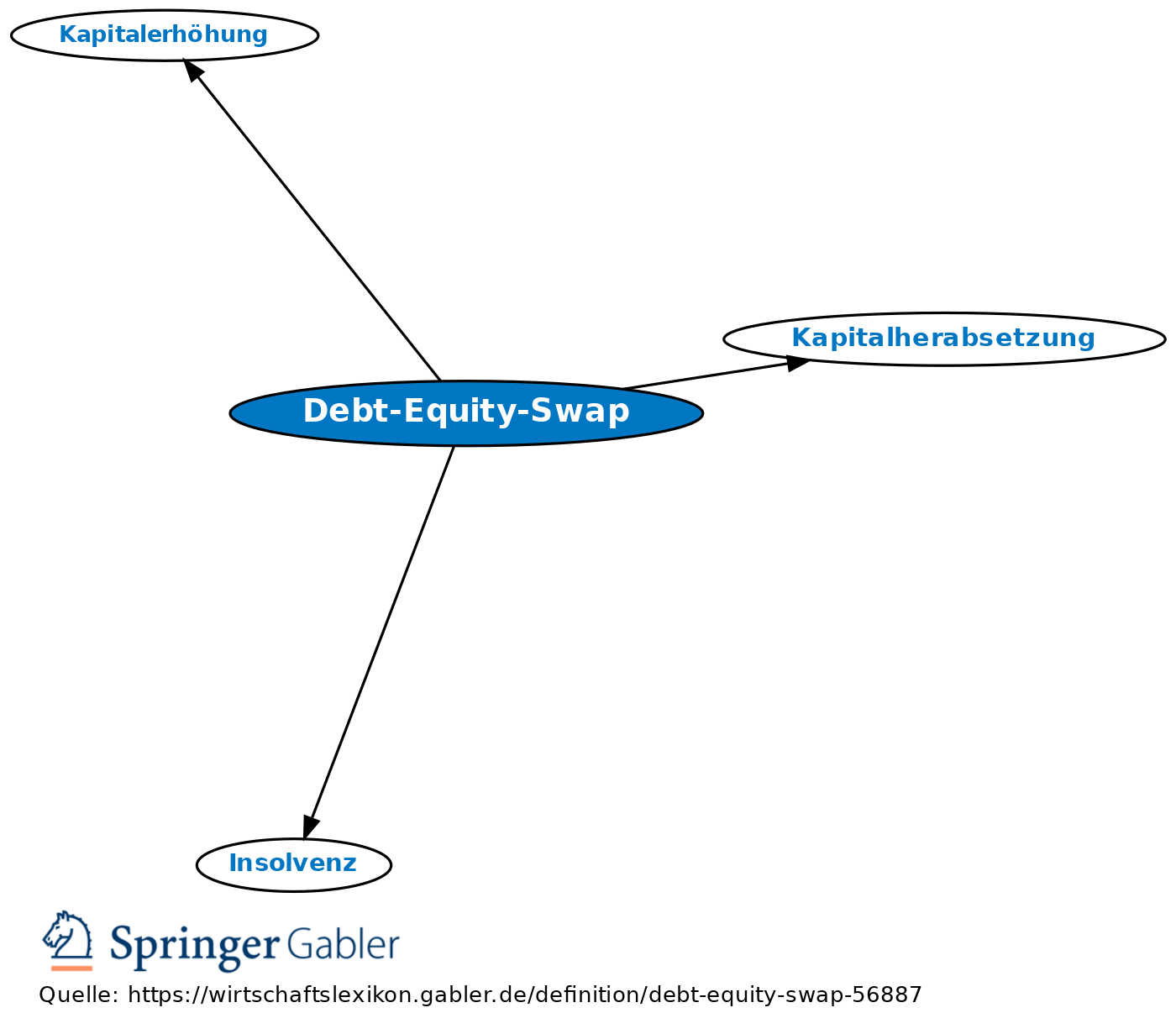

1. Begriff: Transaktion, bei der Kreditforderungen gegenüber einem Schuldnerunternehmen in Eigenkapital bzw. Anteilsrechte umgewandelt werden. Damit wird der Kreditgeber (mit seiner Zustimmung) zum Gesellschafter des Schuldnerunternehmens; die ursprüngliche Forderung erlischt. Debt-Equity-Swaps haben vor allem bei der Sanierung von Unternehmen eine große Bedeutung, wenn Gläubiger in Krisensituationen einen Forderungsverlust befürchten. Durch den Debt-Equity-Swap kann eine Überschuldung abgebaut bzw. eine Insolvenz verhindert werden. Insbesondere verbessert sich die Eigenkapitalquote sowie die Liquiditätslage des Unternehmens, da Zins- und Tilgungsleistungen entfallen. Der Gläubiger nimmt nach der Umwandlung seiner Forderung eine Eigentümerposition ein, womit er direkten Einfluss auf die Unternehmensführung ausüben kann. Gelingt die Sanierung jedoch nicht, so haftet der Alt-Gläubiger dann vollständig mit seiner Einlage. Bei börsennotierten Aktiengesellschaften ist zusätzlich zu berücksichtigen, dass bei Erreichen einer Beteiligungsquote von 30 Prozent ein Pflichtangebot zur Übernahme zu unterbreiten wäre (§ 35 II WpÜG).

2. Gestaltungsvarianten:

a) Bei einer vereinfachten Kapitalherabsetzung (§§ 229 ff. AktG, § 58a GmbHG) mit anschließender (Sach-) Kapitalerhöhung werden neue Anteile ausgegeben; gleichzeitig wird die Darlehensforderung als Sacheinlage eingebracht. Dadurch verringern sich die Verbindlichkeiten und das Eigenkapital wird erhöht.

b) Altgesellschafter übertragen bereits bestehende Gesellschaftsanteile auf den Kreditgeber; dieser verzichtet im Gegenzug auf seine Forderung (share deal).

Mit der Reform des Insolvenzrechts und der Verabschiedung des ESUG (Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen) wurden einige Vereinfachungen in Bezug auf das Insolvenzplanverfahren eingeführt. So können nunmehr auch Debt-Equity-Swaps als Sanierungsinstrumente auch ohne Mitwirkung der Altgesellschafter eingesetzt werden, die Gläubigerrechte wurden gestärkt und Unternehmen können in Sanierungsfällen schneller gerettet werden. Problematisch bleibt es jedoch, wenn der Gläubiger der Forderung und der Erwerber der Anteilsrechte nicht personengleich sind. Investoren wie Hedge-Fonds oder Investmentbanken erwerben solche Forderungen mit einem Abschlag und werden durch die Umwandlung in Anteilsrechte zu Neugesellschaftern. Die Altgesellschafter haben darauf keinen Einfluss mehr; sie befürchten darüber hinaus wirtschaftliche Nachteile.

{kind=link}

{kind=link}