Positionsrisiko

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

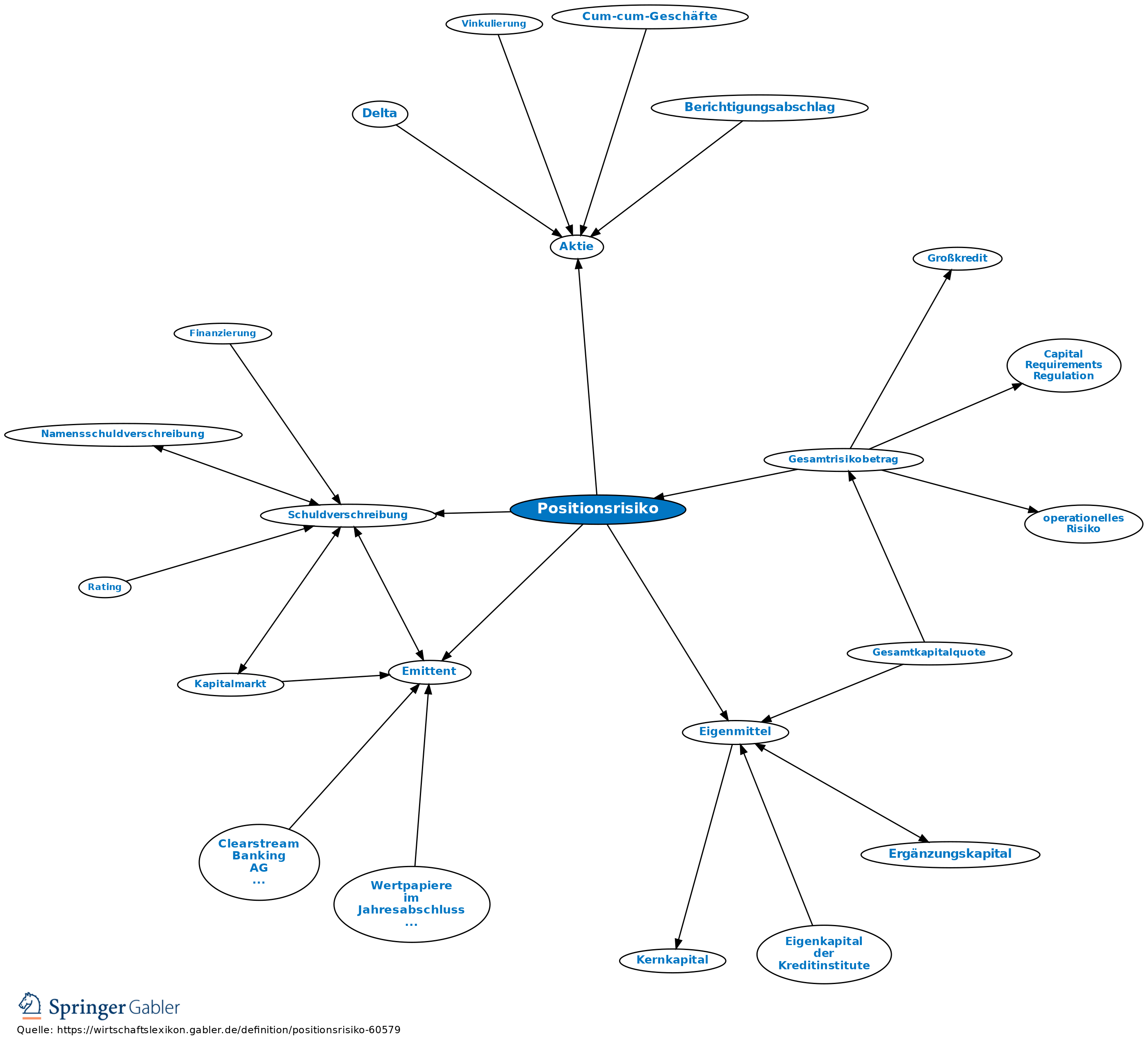

Positionsrisiko ist ein Begriff der Kapitaladäquanz-Richtlinie (Anhang I), der Capital Requirements Regulation (CRR) und des Baseler Ausschusses für Bankenaufsicht für das Risiko aus dem Wertpapierhandel; die u.a. hieraus errechneten Kapitalanforderungen sind eine der Grundlagen für die ständig zu haltenden Eigenmittel. Das Positionsrisiko bezieht sich auf das Verhältnis von Kauf- und Verkaufspositionen eines Instituts in Aktien, Schuldverschreibungen und anderen Finanzinstrumenten und setzt sich aus dem spezifischen Risiko des Emittenten sowie dem allgemeinen Marktrisiko zusammen (Building Block Approach).

{kind=link}

{kind=link}