Lohnsteuer

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

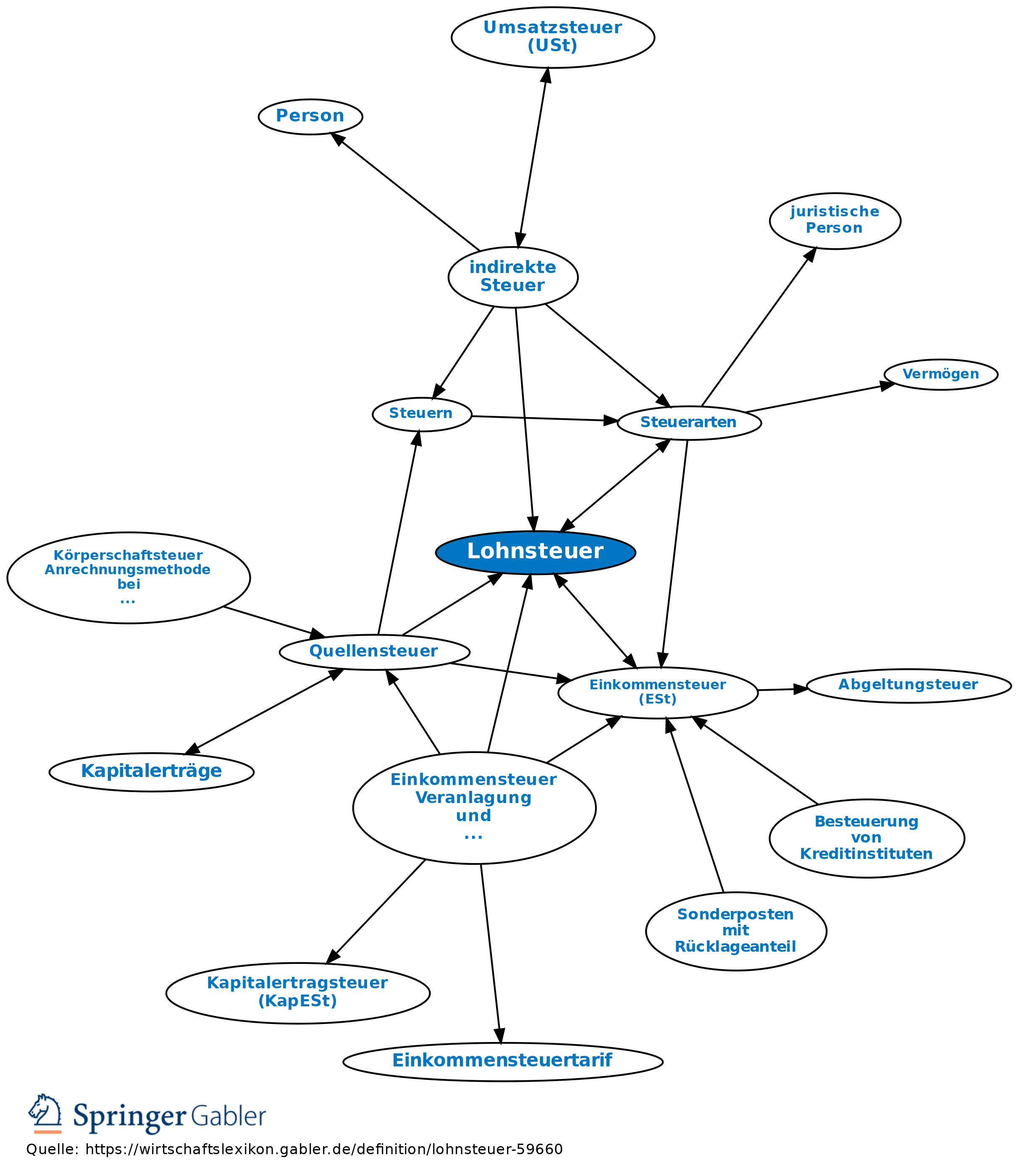

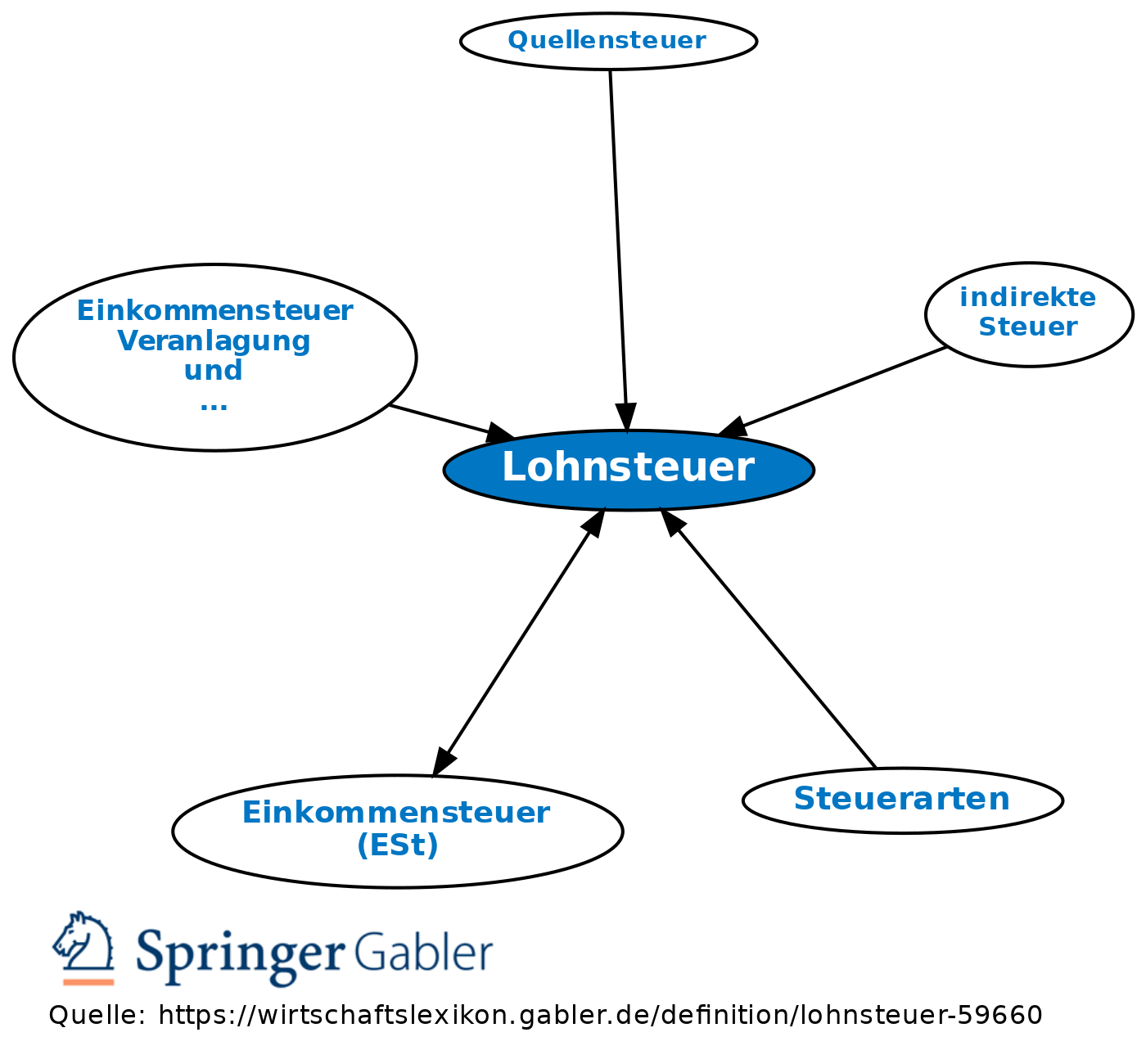

keine eigene Steuerart, sondern besondere Erhebungsform der Einkommensteuer (ESt) im Wege des Quellenabzugs. Der Abzug von Lohnsteuer wird bei den Einkünften aus nichtselbständiger Arbeit durchgeführt, indem der Arbeitgeber monatlich die Lohnsteuer bei der Lohnauszahlung für Rechnung des Arbeitnehmers einbehält und an das Finanzamt abführt. Die Lohnsteuer entsteht in dem Zeitpunkt, in dem der Arbeitslohn dem Arbeitnehmer zufließt. Sie ist schwerpunktmäßig eine Vorauszahlung auf die Einkommensteuer. Dies wird dadurch erreicht, dass unter bestimmten Voraussetzungen eine nachträgliche Veranlagung verpflichtend ist (§ 46 II EStG) oder der Arbeitnehmer die Veranlagung selbst beantragt. Der Antrag erfolgt durch eine Abgabe der Einkommensteuererklärung bis zum Ablauf des auf den Veranlagungszeitraum folgenden zweiten Kalenderjahres. Kommt es nicht zu einer Veranlagung, gilt die einbehaltene Lohnsteuer als Definitivsteuer. Bei Beschäftigungen, die kurzfristig, im geringen Umfang und gegen geringen Lohn erfolgen, darf der Arbeitgeber auf Antrag die Lohnsteuer nach bestimmten Vomhundertsätzen auf die Bruttobezüge pauschal abführen (§§ 40, 40a, 40b EStG; sog. pauschalierte Lohnsteuer). Die pauschal besteuerten Bezüge und die pauschalierte Lohnsteuer selbst bleiben bei einer Einkommensteuerveranlagung des Arbeitnehmers vollständig außer Ansatz.

{kind=link}

{kind=link}