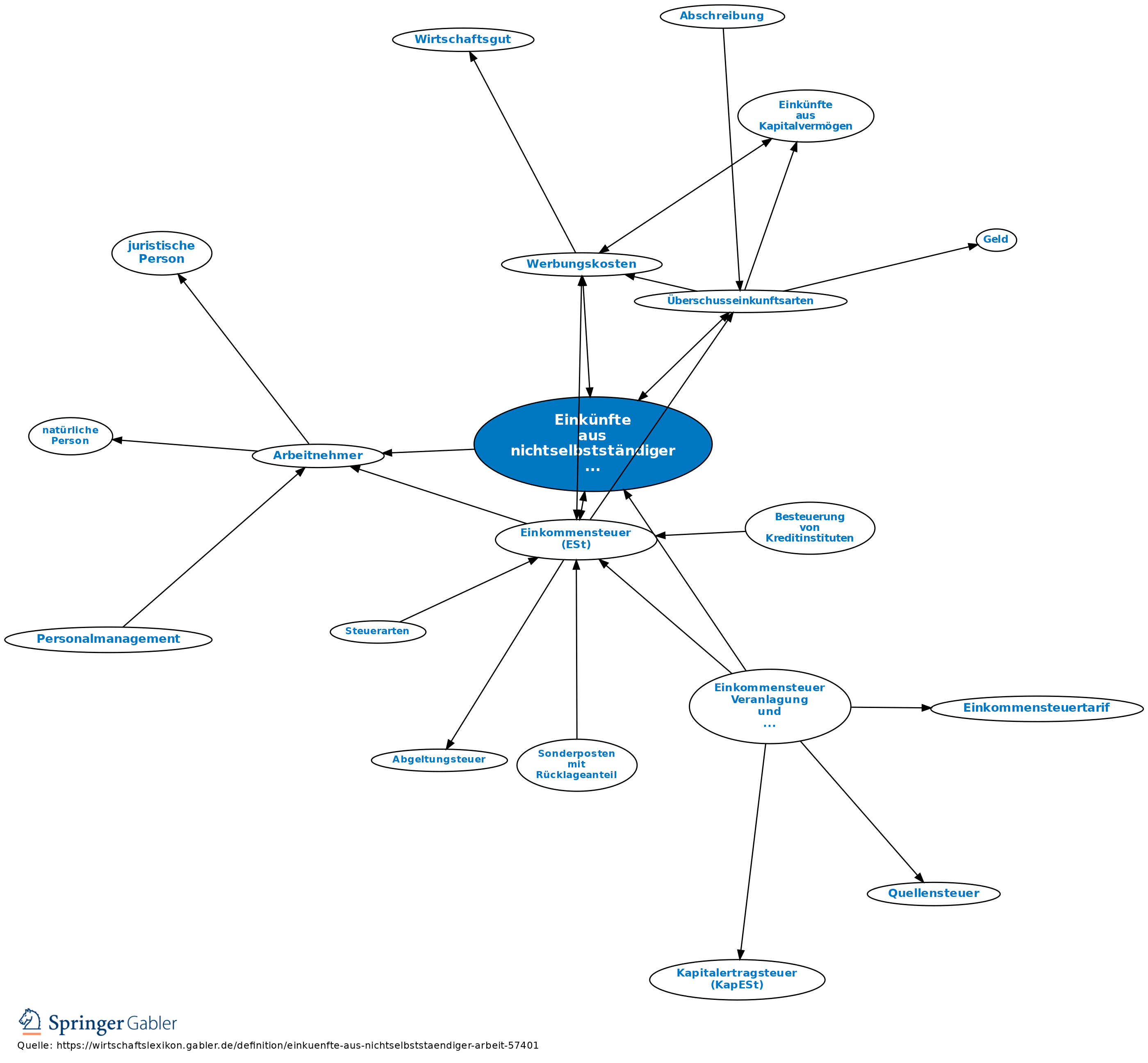

Einkünfte aus nichtselbstständiger Arbeit

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

alle laufenden oder einmaligen Bezüge, die einem Arbeitnehmer oder einem seiner Rechtsnachfolger im Rahmen oder aufgrund eines Dienstverhältnisses zufließen. Zu den steuerpflichtigen Bezügen gehören insbesondere Gehälter, Löhne, Gratifikationen, Tantiemen, Wartegelder sowie Versorgungsbezüge, die für eine ehemalige Beschäftigung in einem öffentlichen oder privaten Dienstverhältnis bezahlt werden (§ 19 I EStG). Auch geldwerte Vorteile, z.B. für die Privatnutzung eine Firmen-PKW oder Firmen-Smartphones gehören zu den steuerpflichtigen Einnahmen.

Bei den Einkünften aus nichtselbständiger Arbeit wird ein Arbeitnehmer-Pauschbetrag von 1.000 Euro abgezogen (§ 9a S.1 Nr. 1 a EStG). Arbeitnehmer, deren tatsächliche Werbungskosten, z.B. für Fahrten zwischen Wohnung und Arbeitsstätte, Arbeitsmittel, Reisekosten, Fortbildungskosten usw., den Arbeitnehmer-Pauschbetrag übersteigen, können stattdessen die nachgewiesenen Aufwendungen abziehen. Von den Versorgungsbezügen bleibt ein Betrag steuerfrei, der in Prozent angegeben und durch einen Höchstbetrag gedeckelt ist. Der Versorgungsfreibetrag (§ 19 II EStG) wird bis zum Jahre 2040 auf null verringert. 2018 beträgt der steuerfreie Anteil 19,2 Prozent, der Höchstbetrag 1.440 Euro. Zusätzlich bleibt ein Zuschlag zum Versorgungsfreibetrag steuerfrei. Im Jahr 2018 beträgt er 432 Euro. Auch hier erfolgt eine jährliche Verringerung, bis im Jahr 2040 kein Versorgungszuschlag mehr abgezogen werden kann.

{kind=link}

{kind=link}