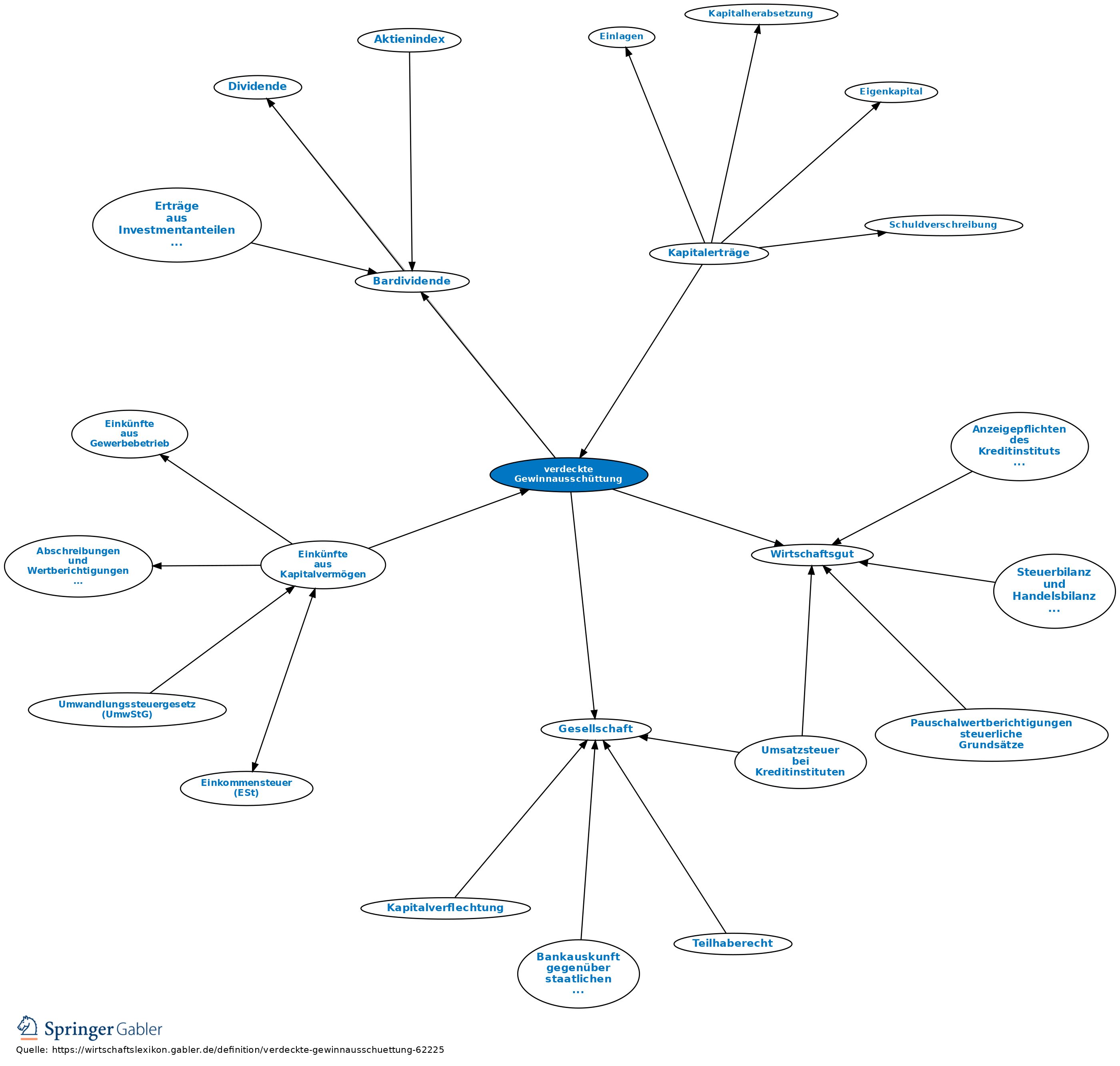

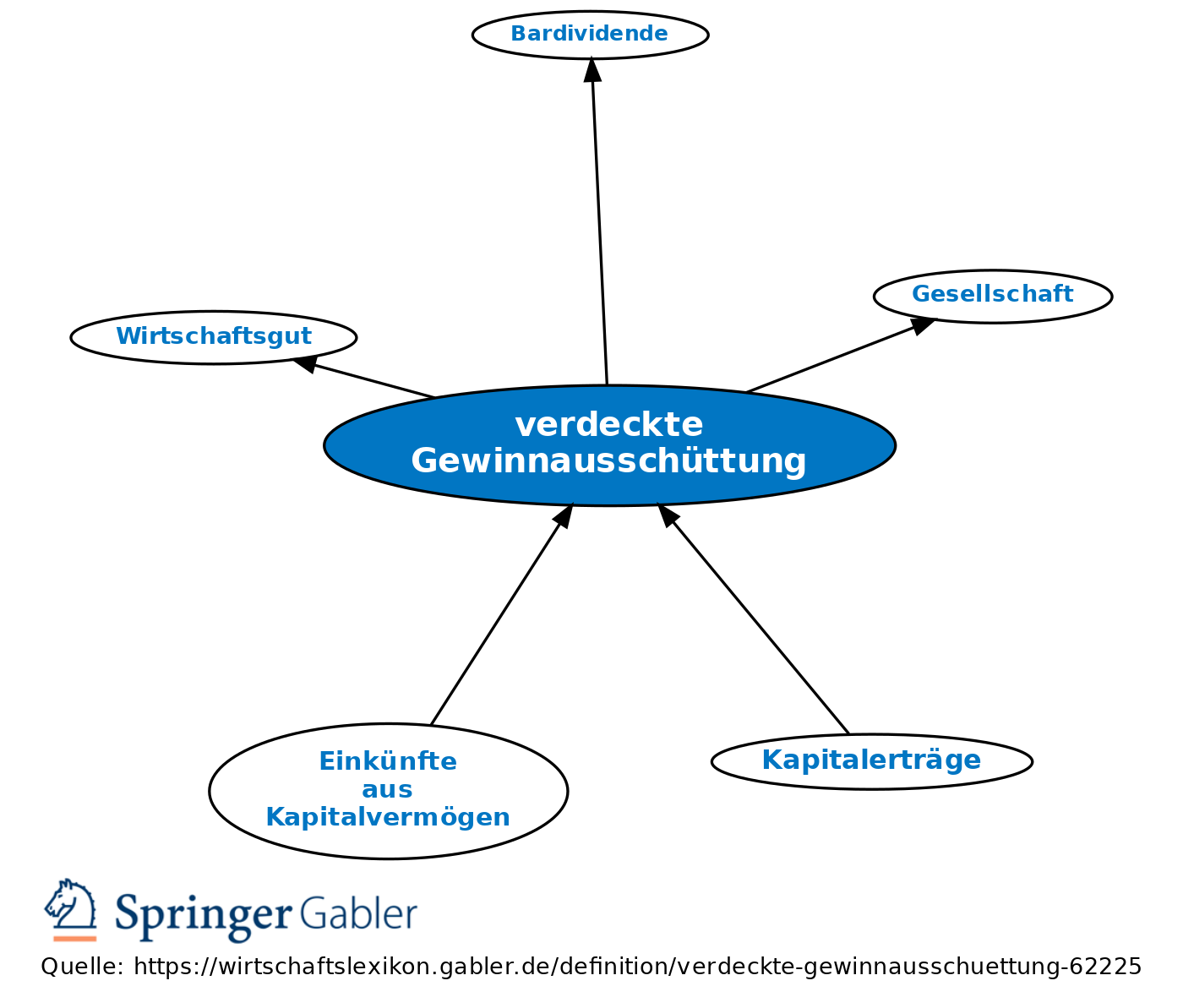

verdeckte Gewinnausschüttung

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

1. Allgemein: Zuwendung eines Vermögensvorteils durch ein Unternehmen im Zusammenhang mit Dienst-, Arbeits-, Kredit- oder Lieferverhältnissen.

2. Körperschaftsteuer (KSt): eine Vermögensminderung oder verhinderte Vermögensmehrung bei der Kapitalgesellschaft, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf die Höhe des körperschaftsteuerpflichtigen Einkommens ausgewirkt hat und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht. Eine Zuwendung gilt als durch das Gesellschaftsverhältnis verursacht, wenn ein ordentlicher und gewissenhafter Geschäftsleiter den Vermögensvorteil einer Person, die nicht Gesellschafter ist, unter sonst gleichen Umständen nicht gewährt hätte. Nach § 8 III KStG dürfen verdeckte Gewinnausschüttungen (vGA) das Einkommen der Gesellschaft nicht mindern. Daher muss der verdeckt ausgeschüttete Betrag zunächst dem Einkommen der Gesellschaft wieder hinzugerechnet werden. Da die zugewendeten Vorteile aber nicht mehr bei der Kapitalgesellschaft vorhanden sind, wird anschließend die Vornahme einer Gewinnausschüttung fingiert. Bei Aufdeckung von verdeckten Gewinnausschüttungen werden diese bei der Gesellschaft und beim Gesellschafter steuerlich wie offene Gewinnausschüttungen behandelt, d.h. es wird nachträglich Kapitalertragsteuer (KapESt) einbehalten, sofern keine Abstandnahme vom Steuerabzug möglich ist.

3. Einkommensteuer (ESt): Die verdeckte Gewinnausschüttung führt beim Gesellschafter ggf. zu einer Umqualifizierung bereits versteuerter Einkünfte. Bestand die vGA in einem unangemessen hohen Gehalt, so hatte sie der Lohnsteuer und damit dem persönlichen Einkommensteuersatz des Gesellschafters unterlegen. Nun wird sie zu einer der Abgeltungsteuer oder ggf. dem Teileinkünfteverfahren unterliegenden Dividende. Eine Besserstellung nach Bestandskraft des Bescheides ist nur aufgrund einer spezifischen Regelung für verdeckte Gewinnausschüttung möglich (§ 32a KStG), wenn diese Ausschüttung das Einkommen der ausschüttenden Körperschaft nicht gemindert hat (Korrespondenzprinzip).

4. Beispiele: Vergütungen an den Gesellschafter oder eine ihm nahestehende Person ohne anzuerkennendes Dienstverhältnis; Darlehens-Gewährung ohne Rückzahlungsverpflichtung, ohne Rückzahlungsmöglichkeit oder zu Konditionen, die einem fremden Dritten gegenüber nicht gewährt worden wären (unangemessen niedrige Verzinsung usw.); Darlehensempfang gegen Zinsen, die als unangemessen hoch zu qualifizieren sind; unentgeltliche Überlassung von Wirtschaftsgütern durch die Gesellschaft an den Gesellschafter oder an eine ihm nahestehende Person unter obengenannten Bedingungen. Auch möglich zwischen Schwestergesellschaften: In diesem Fall hat die Muttergesellschaft die vGA als Dividende zu erfassen und tätigt steuerlich eine Einlage in die begünstigte Tochtergesellschaft.

5. Gegenstück: verdeckte Einlage.

{kind=link}

{kind=link}