Carry Basis

GEPRÜFTES WISSEN

Über 100 Experten aus Wissenschaft und Praxis.

Mehr als 8.000 Stichwörter kostenlos Online.

Das Original: Gabler Banklexikon

Übersicht

zuletzt besuchte Definitionen...

Net Carry; 1. Bei kurzfristigen Zinsfutures: Bei kurzfristigen Zinsfutures wird die Carry Basis als Theoretical Basis bezeichnet. Die Theoretical Basis wird ermittelt, indem man vom Futureskurs, der sich aus dem aktuellen Geldmarktsatz ergibt, den Fair Value des kurzfristigen Zinsfutures abzieht.

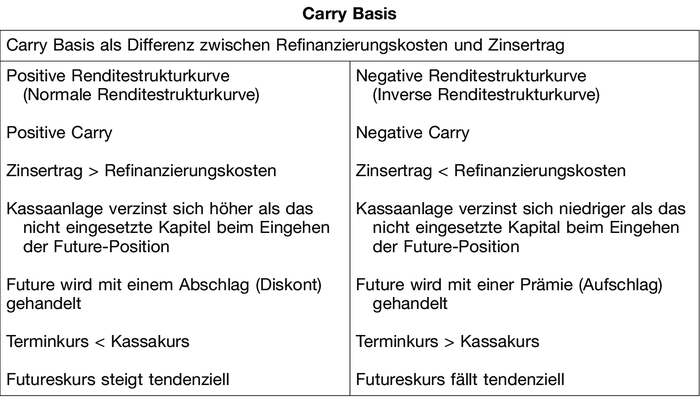

2. Bei mittel- und langfristigen Zinsfutures: Die Carry Basis ist die Differenz zwischen dem aktuellen Kurs einer lieferbaren Anleihe und dem Fair Value des Futures und spiegelt die Differenz zwischen den anteiligen Zinseinnahmen und den Refinanzierungskosten wider. Die Carry Basis wird auch als Net Carry bezeichnet. Die Carry Basis berechnet sich aus dem Kassakurs abzüglich dem adjustierten Futureskurs, d.h. dem Fair Value des Futures multipliziert mit dem Preisfaktor. Am Kassa- bzw. Futuresmarkt wird das gleiche Zinsinstrument gehandelt, nämlich das Underlying (Basiswert) des Kontraktes. Beispielsweise können beim Euro-Bund-Future alle Bundesanleihen mit einer Laufzeit zwischen achteinhalb und zehn Jahren in den Kontrakt geliefert werden (Basket Delivery). Bei Fälligkeit des Kontraktes besteht kein Unterschied zwischen dem Kauf bzw. Verkauf der Anleihe über den Kassa- oder Futuresmarkt. Deshalb ist die Gross Basis-Anleihe bei Fälligkeit (zumindest für die CTD-Anleihe) immer null, d.h. es besteht kein Kursunterschied zwischen Kassakurs und adjustiertem Futureskurs. Vor Fälligkeit des Kontraktes wird der Future entweder mit einem Abschlag (Diskont) oder Aufschlag (Prämie) gegenüber den lieferbaren Anleihen gehandelt. Dieser Ab- oder Aufschlag wird u.a. von der Carry Basis determiniert. Bei der Ermittlung des Fair Value von Zinsfutures werden sowohl Refinanzierungskosten als auch Zinserträge berücksichtigt (kostenbezogener Ansatz). Die Differenz zwischen Kassakurs und adjustiertem theoretischen Futureskurs kann somit aus der Differenz zwischen den Haltekosten und Zinserträgen erklärt werden. Der Fair Value von mittel- und langfristigen Zinsfutures wird deshalb auch über die Carry Basis ermittelt. Die Formel lautet:

3. Weiteres: Ein wesentlicher Faktor der Carry Basis ist die Länge der Laufzeit zwischen dem aktuellen Zeitpunkt und der Fälligkeit des Futures. Mit abnehmender Restlaufzeit verringert sich auch die Carry Basis, bis diese bei Fälligkeit den Wert null annimmt. Unterstellt man nun weiter, dass Arbitrageprozesse zur Folge haben, dass der tatsächlich gehandelte Futureskurs und der Fair Value identisch sind, so ist auch die Gross Basis null. Bei Fälligkeit sind somit Kassakurs und adjustierter Futureskurs für die CTD (nahezu) identisch. Dieser Vorgang wird allgemein als Konvergenz oder Basiskonvergenz bezeichnet. Die Basiskonvergenz ist wichtig für das Verständnis der Variation Margin.

{kind=link}

{kind=link}